「ふるさと納税」について、今では日本国内で定着した制度ではありますが、ふるさと納税の制度やメリットについて詳しく説明できる人はどれくらいいるでしょうか?

いざ、ふるさと納税をしようとしても、具体的な方法が分からなかったり、ふるさと納税をすると何がお得なのかいまいち認識していない人もいるかもしれません。

この記事ではふるさと納税制度の概要やふるさと納税の実際のやり方、どういった点でお得なのかを解説していきます。

ふるさと納税制度のはじまり

ふるさと納税は、平成20年度税制改正により導入された制度であり、納税者自身の意思で地方自治体に税金を収め、地方自治体の税収を賄うための制度になります。

このような税制度が導入された背景には、進学や就職を機に地元の自治体を離れ、都会で生活する人が増えていったため、地元の自治体の税収が減っていったことにあります。

そこで、「自分が育った地元にも、納税者の意思で納税できる仕組みを作ってもいいのではないか?」という考えから始まったのが、ふるさと納税制度になります。

では、わざわざふるさと納税という制度を作ってまで、地方の自治体の税収を賄っていかなければならないのか?

それは、税収が減ると自治体が提供する行政サービスが縮小してしまうからです。

自治体が住民に対して提供する行政サービス(医療や教育、子育てなど)の多くは、そこの自治体に住んでいる住民の税金によって運営されています。

ですが、進学や就職を機に地元を離れて都会に行くと、都会の自治体の税収は増えますが、地元の自治体の税収は減ることになります。税収が減ってしまうと、地元住民に提供される行政サービスが段々と縮小せざるを得なくなります。

そういった事態を回避するためにも、ふるさと納税という制度を使って、どこにいても地元を応援できるようにしようとしたのが背景にあります。

ふるさと納税は税金なのか?

ふるさと納税は名前の通り「納税」とあるように自治体の税収になるわけですが、実際に消費者は税金を収めているのでしょうか?

固定資産税や住民税は収めなければ納付の催促があったり、場合によっては追徴課税などの罰則があったりします。ですが、税制度が始まって以降、ふるさと納税を行ってこなかった人にはこのような催促や罰則はありませんでした。

つまり、「納税」とありながら、実際は消費者側の「寄付」になります。

そのため、原則自己負担額2,000円を除いた全額が税金の控除の対象となります。全額控除される金額については収入や家族構成によって変わるため詳しくは後述します。

ふるさと納税はどこの自治体でもいいのか?

ふるさと納税の制度のはじまりは、自分の生まれ育った地域への納税(寄付)できる制度でありました。

そして様々な議論が重ねられ、最終的には自分の意思で納税(寄付)する自治体に納税(寄付)できる制度として創設されました。そのため消費者は自分の生まれ育った自治体に限らず、どの自治体にでもふるさと納税を行うことができます。

※住んでいる自治体、つまりは住民税決定通知書記載の都道府県税、市区町村税にふるさと納税をした場合、返礼品を受け取ることができないこともあります。

では、どうやってふるさと納税を行う自治体を決めればいいのか?という疑問が出てくると思います。

この疑問を解決するために、ふるさと納税の制度には「返礼品」と「寄付金の使途選択」があります。

まず「返礼品」については、ふるさと納税といえば返礼品と考えている人も多いように、自治体はふるさと納税の金額に応じて御礼の品として返礼品を提供しています。なので、気になる返礼品があれば、その返礼品を提供する自治体にふるさと納税を実施することができます。

そして、「寄付金の使途選択」について、自治体はふるさと納税で納付してもらった寄付金の使途を公表しているところもあります。基本的には医療や教育、子育てなどの行政サービスになりますが、気になる取り込みがあれば、「この事業に寄付金を使ってください」と消費者が意思表示したうえでふるさと納税を実施することができます。

そのため、どこの自治体にふるさと納税を実施するかは「気になる返礼品があるか?」「気になる事業があるか?」の2つの軸で探してみることをおすすめします。

ふるさと納税にはどんな手続きが必要なのか?

ふるさと納税は国の制度でありますが、手続きの方法については各自治体によって違います。

最近ではふるさと納税に関する様々なポータルサイトがあるので、納付の仕方は概ねサイトごとに決まっているので迷うことはないですが、直接自治体の窓口で手続きをしたりする場合には、自治体のHPで確認するか、問い合わせるといった流れになります。

また、ふるさと納税を行った後、控除を受ける際は原則確定申告が必要になります。

ですが、平成27年4月よりふるさと納税を行う際に予め申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」が始まりました。

このワンストップ特例制度を受けるには条件がありますが、その条件についても後述します。

ふるさと納税の概要

ふるさと納税では、上述したように寄付金額のうち2,000円を除いた全額が控除される制度です。

例えば、年収700万円の給与所得者の方で、扶養家族が配偶者のみの場合、30,000円のふるさと納税を行うと、2,000円を超える部分の28,000円が住民税と所得税から控除されます。

ふるさと納税のしくみ

引用:総務省

ですが、控除額には上限があるため注意が必要です。以下の表は総務省が公表している目安の金額になります。

| ふるさと納税を行う方本人の給与収入 | ふるさと納税を行う方の家族構成 | ||||||

| 独身または共働き※4 | 夫婦※5 | 共働き+子1人(高校生※6) | 共働き+子1人(大学生※6) | 夫婦+子1人(高校生) | 共働き+子2人(大学生と高校生) | 夫婦+子2人(大学生と高校生) | |

| 300万円 | 28,000円 | 19,000円 | 19,000円 | 15,000円 | 11,000円 | 7,000円 | – |

| 325万円 | 31,000円 | 23,000円 | 23,000円 | 18,000円 | 14,000円 | 10,000円 | 3,000円 |

| 350万円 | 34,000円 | 26,000円 | 26,000円 | 22,000円 | 18,000円 | 13,000円 | 5,000円 |

| 375万円 | 38,000円 | 29,000円 | 29,000円 | 25,000円 | 21,000円 | 17,000円 | 8,000円 |

| 400万円 | 42,000円 | 33,000円 | 33,000円 | 29,000円 | 25,000円 | 21,000円 | 12,000円 |

| 425万円 | 45,000円 | 37,000円 | 37,000円 | 33,000円 | 29,000円 | 24,000円 | 16,000円 |

| 450万円 | 52,000円 | 41,000円 | 41,000円 | 37,000円 | 33,000円 | 28,000円 | 20,000円 |

| 475万円 | 56,000円 | 45,000円 | 45,000円 | 40,000円 | 36,000円 | 32,000円 | 24,000円 |

| 500万円 | 61,000円 | 49,000円 | 49,000円 | 44,000円 | 40,000円 | 36,000円 | 28,000円 |

| 525万円 | 65,000円 | 56,000円 | 56,000円 | 49,000円 | 44,000円 | 40,000円 | 31,000円 |

| 550万円 | 69,000円 | 60,000円 | 60,000円 | 57,000円 | 48,000円 | 44,000円 | 35,000円 |

| 575万円 | 73,000円 | 64,000円 | 64,000円 | 61,000円 | 56,000円 | 48,000円 | 39,000円 |

| 600万円 | 77,000円 | 69,000円 | 69,000円 | 66,000円 | 60,000円 | 57,000円 | 43,000円 |

| 625万円 | 81,000円 | 73,000円 | 73,000円 | 70,000円 | 64,000円 | 61,000円 | 48,000円 |

| 650万円 | 97,000円 | 77,000円 | 77,000円 | 74,000円 | 68,000円 | 65,000円 | 53,000円 |

| 675万円 | 102,000円 | 81,000円 | 81,000円 | 78,000円 | 73,000円 | 70,000円 | 62,000円 |

| 700万円 | 108,000円 | 86,000円 | 86,000円 | 83,000円 | 78,000円 | 75,000円 | 66,000円 |

| 725万円 | 113,000円 | 104,000円 | 104,000円 | 88,000円 | 82,000円 | 79,000円 | 71,000円 |

| 750万円 | 118,000円 | 109,000円 | 109,000円 | 106,000円 | 87,000円 | 84,000円 | 76,000円 |

| 775万円 | 124,000円 | 114,000円 | 114,000円 | 111,000円 | 105,000円 | 89,000円 | 80,000円 |

| 800万円 | 129,000円 | 120,000円 | 120,000円 | 116,000円 | 110,000円 | 107,000円 | 85,000円 |

| 825万円 | 135,000円 | 125,000円 | 125,000円 | 122,000円 | 116,000円 | 112,000円 | 90,000円 |

| 850万円 | 140,000円 | 131,000円 | 131,000円 | 127,000円 | 121,000円 | 118,000円 | 108,000円 |

| 875万円 | 146,000円 | 137,000円 | 136,000円 | 132,000円 | 126,000円 | 123,000円 | 114,000円 |

| 900万円 | 152,000円 | 143,000円 | 141,000円 | 138,000円 | 132,000円 | 128,000円 | 119,000円 |

| 925万円 | 159,000円 | 150,000円 | 148,000円 | 144,000円 | 138,000円 | 135,000円 | 125,000円 |

| 950万円 | 166,000円 | 157,000円 | 154,000円 | 150,000円 | 144,000円 | 141,000円 | 131,000円 |

| 975万円 | 173,000円 | 164,000円 | 160,000円 | 157,000円 | 151,000円 | 147,000円 | 138,000円 |

| 1,000万円 | 180,000円 | 171,000円 | 166,000円 | 163,000円 | 157,000円 | 153,000円 | 144,000円 |

※1:この表は住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースです。

年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている給与所得者の方の控除額上限は表とは異なります。

※2:社会保険料控除は、給与収入の15%と仮定しています。

※3:掲載している表はあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。

ただし、お住まいの自治体によって、控除の対象となるふるさと納税額の上限はお答えできない場合があります

※4:「共働き」は、ふるさと納税を行う方本人が配偶者(特別)控除の適用を受けていないケースを指します。

配偶者の給与収入が201万円超の場合

※5:「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。

※6:「高校生」は「16歳から18歳の扶養親族」を、「大学生」は「19歳から22歳の特定扶養親族」を指します。

※7:中学生以下の子供は(控除額に影響がないため)、計算に入れる必要はありません。

ふるさと納税のしくみ

引用:総務省

上記の表を参考にしながら、自分自身の条件に当てはまる金額以内で寄付をすれば、実質負担2,000円とすることができます。

ふるさと納税の流れ

では、実際にふるさと納税を行う際はどういった流れになるのか確認していきます。

ふるさと納税の方法には「ワンストップ特例制度」というものがあります。この制度を使うか使わないかで実施方法が変わるのでそれぞれ確認していきます。

| ワンストップ特例を使わない場合(対象でない場合) | ワンストップ特例を使う場合 |

|---|---|

|

|

寄付する自治体を選ぶ

控除額の上限以内で収まる金額で、自分が寄付したい事業や気になる返礼品を出している自治体を選んでいきます。

ここで、「確定申告不要な給与所得者等」で「ふるさと納税を行う自治体の数が5団体以内である場合」に限りふるさと納税ワンストップ特例の申請が行えます。(対象となります。)

どちらかの条件でも満たさない場合は、確定申告が必要になるので、事前に自分は対象になるのか確認しておきましょう。

ふるさと納税を行う

選んだ自治体に実際にふるさと納税を実施します。

ここで、ワンストップ特例を使わない場合(対象でない場合)は確定申告に必要な寄付を証明する書類(受領書)が発行されます。

この受領書は確定申告を行うまで、大切に保管しましょう。

また、自治体によっては、ふるさと納税専用の振込用紙や納入通知書でふるさと納税を行う場合があります。

この場合は、振込用紙の半券などが寄付を証明する書類となる場合があります。

ワンストップ特例を使う際は「ふるさと納税ワンストップ特例の申請書」を提出します。

また、令和4年中から、マイナンバーカードを利用したワンストップ特例のオンライン申請が可能となっています。

オンライン申請の状況については、自治体ごとに違うので、寄付を検討している自治体に直接問い合わせてみましょう。

確定申告を行う

ワンストップ特例制度を利用しなかった方は、ふるさと納税を行った翌年の3月15日までに、住所地の所轄の税務署に確定申告を行いましょう。

その際、寄付を証明する書類(受領書)を必ず添付するようにしましょう。

所得税からの控除

確定申告を行うと、ふるさと納税を行った年の所得税から控除されます。

源泉徴収などで所得税を収めている場合は、税金が還付されますが、還付されるか否か、還付される場合

金額はどれくらいになるのかは収入やその他の控除の状況によって変化します。

翌年度の住民税からの控除

所得税の控除に加えて、ふるさと納税を行った翌年度分の住民税が減額される形で控除されます。

ここでワンストップ特例制度を利用した場合は、所得税からの控除は行われず、その分も含めた控除額の全額が

ふるさと納税を行った翌年度の住民税の減額という形で控除されます。

ワンストップ特例に申し込んだけど確定申告をしてしまった

この場合、確定申告が優先となり、ワンストップ特例の申請が無効となります。

確定申告時に寄付金控除額を記載して提出しましょう。

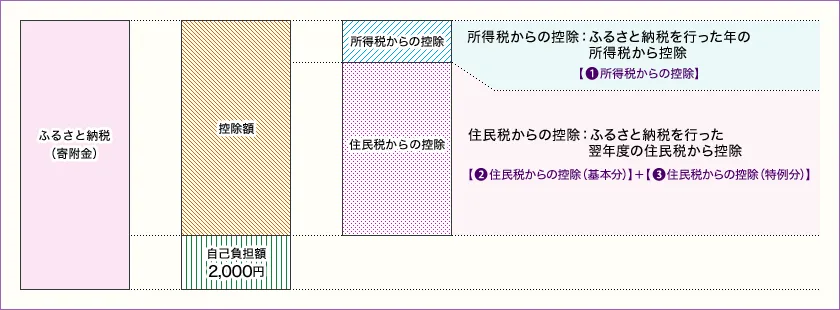

税金の控除について

これまでで、ふるさと納税を行うと税金が控除される流れは確認できましたが、実際にどれくらい控除されるのでしょうか?

総務省が公開している控除額の計算に基づいて確認していきましょう。

ふるさと納税の仕組み

引用:総務省

控除額の計算方法

①:所得税からの控除

所得税からの控除額の計算は以下の計算式になります。

控除額=(ふるさと納税額 – 2,000円) × 所得税の税率

・この控除の対象となるふるさと納税額は、総所得金額等の40%が上限になります。

・令和19年中の寄付までは、所得税の税率は復興特別所得税の税率を加えた率となります。

・所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

②:住民税からの控除(基本分)

住民税からの控除には「基本分」と「特別分」があり、それぞれ以下のように決まっています。

控除額(基本分)=(ふるさと納税額 – 2,000円) × 10%

・この控除の対象となるふるさと納税額は、総所得金額等の30%が上限になります。

③:住民税からの控除(特別分)

控除額(特別分)=(ふるさと納税額 – 2,000円) × (100% – 10%(基本分) – 所得税の税率)

・住民税からの控除の特別分は、特例分が住民税所得割額の2割を超えない場合は、上記計算式で決まります。

・上記計算式における所得税の税率は、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率であり、所得税の控除額の計算の税率とは異なる場合があります。

④:住民税からの控除(特別分)

上記③の計算で、住民税所得割額の2割を超える場合は、以下の計算式になります。

控除額(特別分)=住民税所得割額 × 20%

・この場合、①、②及び④の控除の合計をしても(ふるさと納税額 – 2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

※具体的な計算は、お住いの市区町村に問い合わせてみましょう。

実際の控除額の計算は、見てみる非常に難しそうだということが分かりました。

どれくらい控除されるのか気にして寄付する方は多くはないかと思いますが、最大限控除できる方が

節税効果が大きいと感じることも理解できる部分ではあります。

上記にあるように、住んでいる市区町村に問い合わせれば、いくらまでの寄付なら実質負担額が2,000円で済むのか

調べてもらえるでしょう。

ここで紹介した計算はあくまでも参考にしつつ、目安の表を見ながら寄付額を決めていくことをおすすめします。

まとめ

ここではふるさと納税の概要について見ていきました。

これまでふるさと納税についてあまり知らなかった人も、ふるさと納税について何となく理解が深まりましたか?

ふるさと納税は、自分の生まれ育った地域への寄付ができるような仕組みが始まりではありましたが

実際には節税効果も期待でき、さらに各自治体の事業への支援や気になる返礼品がもらえるということで

国や自治体を始め、多くの人が推奨している理由も分かりました。

まずは自分ができる範囲からでも、ふるさと納税を始めてみませんか。