本記事では40代、50代の方に向けたおすすめ投資を紹介します。

本記事の内容:

40代、50代の方で資産運用に興味がある人

- 資産運用・投資は怖くない!基本知識を解説

- 40代、50代の方にオススメの資産運用を紹介【厳選】

- 資産運用をするメリット・注意点【堅実に】

最近は、年金2000万円不足問題などのニュースもあり、老後資金が足りるのか、不安に思う人が多いですよね。

調べたところ、60歳の平均貯蓄額は2,900万円となっていますが、一方で67%が平均貯蓄額2,000万円以下。

つまり、「半数以上は年金だけでは豊かな老後を送るのが難しい」という状況にあります。

では、足りない老後資金はどう捻出すればよいか。

ここで「資産運用」の出番です。

終身雇用制度も崩壊し、年金制度も当てにならない現代では、豊かな暮らしのために資産運用が必須です。

本記事では、資産運用の基本知識から40代50代の方にオススメの投資まですべて解説します。

この記事を読むと、失敗せずに資産運用を始めることができますよ。

タップできる目次

資産運用・投資は怖くない【基本知識を解説】

資産運用・投資は「損をするリスク」があるから怖いというイメージがありますよね。

投資の代表例

- 株式投資

- 不動産投資

- FX

投資にはリスクがあって、何も考えずに手を出すとお金を減らしてしまう可能性があるのは事実です。

しかし、リスクを取らなければリターン(お金が増えない)も期待できないのもまた事実です。

たとえば、銀行預金ならお金が減る心配はありませんが、超低金利の今はお金はほぼ増えません。

ですが、1980年代だと定期預金はなんと年利8~9%…!つまり預けるだけでお金が増える時代でした。

ただし!

「とにかくお金が欲しい!」

とハイリスクな投資にいきなり手を出すとほぼ確実に失敗します。

退職金をつぎ込んで失敗し、老後資金を失うという方も少なくない…。

大切なのは、何年後にいくら必要か等の目的を決めて、それに見合ったリスクを選択すること。

今は本当に恵まれていて、、

- 初心者でも安心できる投資信託

- 完全にお任せできるロボアドバイザー

など、さまざまな投資手法が選択できます。

税金面でメリットが大きいイデコやNISAといった制度も積極的に活用することで有利な資産形成が可能。

怖がらずに資産運用に挑戦してみましょう!

ただし、まずは痛手のない範囲、少額から、ローリスクな投資からです。

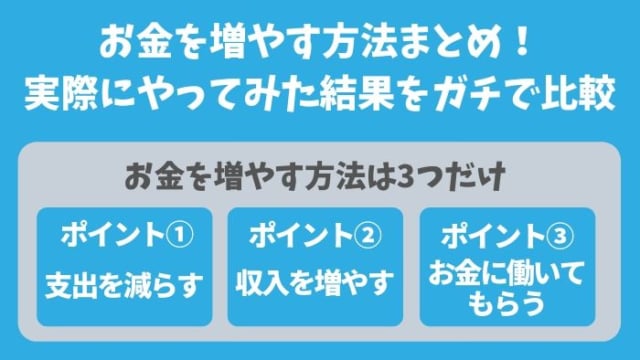

40代50代の方でもできる!おすすめ資産運用3選

まずはじめにおすすめ資産運用を見ていきます。

結論を言うと、おすすめはつみたてNISAかイデコです。

少額から始められますし、さらにポイント投資だと現金を減らすリスクもゼロに出来ます。

40代の方にオススメの資産運用:

- つみたてNISA

- iDeCo(イデコ)(元本変動型・元本確保型どちらでもOK)

ですが40代前半の方と50代半ば~後半の方では投資に使える期間が違います。

60代になって必要な時に暴落して損をするのは絶対に避けたい、という50代の方はこちらがオススメです。

50代以上の方にオススメの資産運用:

- イデコの元本確保型

おすすめ①:つみたてNISA

つみたてNISAは少額投資非課税制度という国によって決められた制度です。

つみたてNISA以外に一般NISAもあり、1人につきどちらか一方の口座を開設することができます。

つみたてNISA・一般NISA(少額投資非課税制度)とは:

利益に対して約20%かかる税金が非課税になる制度のことです。

日本に住む20歳以上の方が対象で、投資目的などに合わせて、「一般NISA」か「つみたてNISA」を選べます。

※毎年決まった非課税投資枠が設定されています。

そもそもつみたてNISAの前提として、取引方法は定期的に継続した買付け(積立)である必要があります。

カンタンにいうと、「積立投資専用のNISA」であると言えます。

つみたてNISAのメリット・デメリット

メリット

- 運用利益や利息に税金がかからない(通常約20%)

- 管理手数料等はかからない

- いつでも売却できる

デメリット

- 所得税・住民税は節税できない

- 投資できる商品が限定されている

イデコと同様に、運用している商品の運用利益や利息は非課税対象となります。

つみたてNISAは、いつでも引き出しが可能です。この点がイデコにはない大きなメリットとなります。

※後述するイデコは60歳まで引き出し不可

投資できる商品は投資信託やETFなど、あらかじめ決められた商品に限ります。

詳しくつみたてNISAを解説していますのであわせてご覧ください。

また、運用する投資信託を慎重に選ぶ必要があります。コストが高かったり、そもそも運用実績が悪いものを洗濯してはいけません。

そこで、つみたてNISAおすすめファンド5選!銘柄の選び方も解説を紹介していますのでぜひご覧くださいね。

おすすめ②:iDeCo(イデコ)

個人型確定拠出年金(iDeCo)は、確定拠出年金法に基づいて実施されている私的年金の制度です。

この制度への加入は任意で、ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。

また、掛金、運用益、そして給付を受け取る時には、税制上の優遇措置が講じられています。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための資産形成方法のひとつとしてご活用ください。引用:iDeCo公式サイト

要約すると、

「現在の年金制度に不安・不満があったり、60歳以降もらえる年金以上に年金をもらいたい場合、自分で毎月積み立てして将来受け取る年金制度」

ということになります。

実際、年金制度はすでに破綻しているといわれており、受取年齢もどんどん引き上げられるのは目に見えてます。

そこでオススメなのがイデコ、老後資金の形成においてはイデコが最強です。

イデコのメリット・デメリット

主なメリット

- 税金が安くなる(所得税・住民税が節税できる)

- 運用利益や利息に税金がかからない(通常約20%)

主なデメリット

- 60歳になるまで引き出せない(積立を停止することはできるが引き出せない)

- 手数料がかかり続ける(積立停止中でもかかる)

- 積立額を変えられるのは年1回だけ

最大のメリットは積み立てるだけで節税ができるという点。積立金(掛け金)が所得控除され税金が戻ってきます。

▼簡単なシミュレーション

- サラリーマン 年収500万円

- 妻・子供あり

- 毎月の掛金23,000円(会社員が企業年金をしていない場合の限度額)

上記の一般的なサラリーマン家庭のシミュレーションの場合、年間43,000円の節税ができます。

掛け金は年間で276,000円で税金として43,000円が節税になるので、利回りで言うと15%を超えているとてつもない数字になります。

ただし、iDeCoはメリットも多い反面、60歳まで引き出せない・解約できない、さらに言うと手数料はかかり続けるという厳しい条件(デメリット)が存在します。

ですが、確実に老後に使う!という場合は100%おすすめできる商品です。

そこで、運用期間が短い50代以上の方には、イデコで住民税・所得税の大きな節税をしつつ元本確保型で安定した資産運用を行うのがオススメです。

元本確保型のメリットは節税効果得られるのはもちろん、その「安定性」です。

元本確保型は変動リスクがないので、手数料を除いた積立金額がそのまま引き出すことが可能です。

また、元本変動型と同様に節税効果が得ることができます。

イデコは積み立てるだけで掛け金が所得控除され、税金が還付されます。

つまり、住民税・所得税を抑えながら老後の資金をつくることが可能。

>>【元本割れ?】iDeCo(イデコ)の元本保証は間違い!?元本確保型の商品と注意点まとめ

実際にどのくらいの節税効果があるかシミュレーションしてみます。

シミュレーション!元本確保しつつ55万円の節税効果

50代の方をイメージしてシミュレーションをしました。

- 年齢:50歳

- 年収:500万円

- 条件:企業型年金の取り扱いなし

- 毎月の積立:23,000円

シミュレーション結果が以下の通り。

50歳から60歳の10年間で552,000円の節税効果があります。(本来支払わなければいけなかった552,000円が支払わなくてOK)

50歳から60歳の10年間で552,000円の節税効果があります。(本来支払わなければいけなかった552,000円が支払わなくてOK)

ぶっちゃけ、これだけでもかなりメリットがありますね…!銀行に置いておいてもほとんど増えませんので。

投資信託などでもいいのですが、例えば60歳を超え、お金を引き出す時に暴落が起きていたら目も当てられません…。

老後のための資金の意味がないですよね。

なので、運用商品は元本確保型をおすすめします。

※50代の方のための話です。もっと若い方は投資信託などを運用して運用益を狙っていくのがいいですね。

各証券会社に元本確保型は必ず用意されている

これからイデコをはじめるには、ネット証券(SBI証券か楽天証券)がおすすめです。

※他の金融機関も元本確保型は最低1種類はありますよ。

SBI証券の元本確保型商品

SBI証券は4商品が用意されています。

元本確保されている+多少ですが利息がもらえます。(0.002~0.05%)

なので、大きな節税効果があり、少しだけの利息がゲットできますよ。

※投資信託を運用したい方はおすすめを紹介しています。

>>SBI証券のiDeCo(確定拠出年金)おすすめ商品はeMAXIS Slim!!アクティブプラン・セレクトプランの違いも解説!

楽天証券の元本確保型商品

楽天証券の元本確保型商品は1種類で、「みずほDC定期預金」です。

こちらも0.01%程度の利息がもらえます。

元本確保型を運用したい方はこちらを選択しましょう。

>>【2019】iDeCo(イデコ)運用するなら楽天証券!おすすめ金融機関の比較

イデコはSBI証券か楽天証券でOK

[su_row][su_column size=”1/2″ center=”no” class=””]

[/su_column] [su_column size=”1/2″ center=”no” class=””]

[/su_column] [/su_row]

※どちらも無料で口座開設。3ステップ5分で完了します。

40代・50代の方が資産運用をするメリット

- 安定した収入があり、余剰資金がある

- リスクを見極める判断力があるので失敗しにくい

- 定年まである程度の期間がある

詳しく見ていきましょう。

メリット①:安定した収入があり、資金がある

最大のメリットは、資金が豊富なことです。やはり投資は元手が少ないと満足いく金額を得るのは難しい…。

学生や新社会人、主婦の方などは収入も少なく貯蓄も多くありません。

一方、40代以上の方は収入が安定しており資金力がある方が多いでしょう。

さらにお子さんも就職したり、親元を離れてお金がかからなくなってくるため、将来に必要な金額が明確になってくる年代です。

そのため投資計画が立てやすく、必要以上のリスクを取るコトもない。

つまり、資金に余裕があり、必要なお金が明確になってくる40代、50代の方は投資をする体制が整っていると言えますね。

メリット②:リスクを見極める判断力があるので失敗しにくい

社会の仕組みを理解していて、色々な経験や知識をもとに適切な判断を下せるのが40代50代の方の強みでしょう。

また失敗すると将来の生活に直接影響するため、どうしても慎重にならざるを得ません。

メリット③:定年まである程度の期間がある

40代から投資を始めても、遅いのでは?と思われるかもしれませんが、全然そんなことはありません。

老後資金のために運用するとして、仮に40歳からスタートした場合、65歳まで25年。

25年あればどのくらいお金を増やせるのか、簡単にシミュレーションしてみます。

▼シミュレーション

- 運用期間:25年

- 想定利回り:4%

- 積立額:月4万円

上記の毎月4万円の積立投資をした場合、65歳で資金は2000万円を超えます。

毎月4万円で老後資金2000万円が作れます。40代以上の方であれば、そこまで難しい金額ではないかと。

上記のとおり、資産運用は時間を味方につけるコトで大きなリターンを得る事ができます。

正直いって定年ギリギリになって投資を始めても、時間を使えないのでうまくいかないコトが多いでしょう。

ハイリスクな投資に手を出す前に、40代、50代の間に資産運用を始めることをオススメします!

40代50代の方の資産運用:注意点

40~50代の資産運用の注意点を見ていきましょう。

注意点①:余剰資金で行う、少額から始める

当然ながら、投資は損失を出すこともあります。

なので必ず余剰資金で行ってください!また大金をいきなりつぎ込むのも失敗の元です。

注意点②:リスク分散、ローリスクで長期投資

40代50代では安定性を考えて、短期間でドカッと増やすハイリスク・ハイリターンの投資ではなく、低リスクで安定した投資をオススメします。

とくに!50代の方は投資期間が短いため、とにかくローリスクなもの、例えばイデコの元本確保型などを選ぶといいですね。(詳しくは後述します。)

さきほども言った通り、投資は損失を出す事もあって、安定してる投資信託でもやはり一時的に大きな含み損を抱えることがあります。

10年以上の長期で運用できる方は、しっかり運用益を狙うべきです。

しかし、10年未満の方は元本確保型をオススメします。

まとめ:40代・50代の方でも資産運用は可能!

今回は40代50代にオススメの投資方法について解説しました。

記事の中でもお伝えした通り、資産運用は時間を味方につけることが大切です。

老後資金の為に投資をするなら、40代~50代の時期は投資を始めるラストチャンスといっていいでしょう。

投資は損しそうで怖い気持ちもわかりますが、思っているほど難しくもありませんし、リスクもコントロールできますよ。

なお、とにかく1円も損したくない!という人は、iDeCo(イデコ)の元本確保型がオススメです。

資金が65歳まで引き出せなくなりますが、お金が減ることはないので、ノーリスク。お得な制度をうまく活用して堅実な資産形成をしていきましょう。

この記事を読んだ今がターニングポイントかもしれません。

将来のために今から行動してみましょう!

iDeCo(イデコ)おすすめの金融機関・投資信託を紹介!

イデコを運用するなら、結論を言ってしまうと楽天証券でOK!

イデコを運用するなら、結論を言ってしまうと楽天証券でOK!

手数料は無料、楽天証券しか運用できない投資信託もあります。さらに他にも使い道が多く、使い勝手はとてもいいですよ。ぼくもメイン証券会社は楽天証券です!

資産運用初心者におすすめの投資5選

右も左もわからない投資初心者にやさしく解説!

ほったらかしでOK!運用したらやることなし!

当サイトが厳選しておすすめする投資5選を紹介

SBI証券

SBI証券

楽天証券

楽天証券

ウェルスナビ

ウェルスナビ