今だから知っておきたいフラット35の特長をまとめてみた

フラット35の特長

住宅ローンを検討しているなら「フラット35」という文字を見たことがある人もいるのではないでしょうか。

頻繁に見かけるけどよくわからない、、という人も多いと思います。

このコラムでは、フラット35の特長や他の住宅ローンとの違い、向いている人などフラット35にまつわる様々なことについて解説します。

フラット35の特長

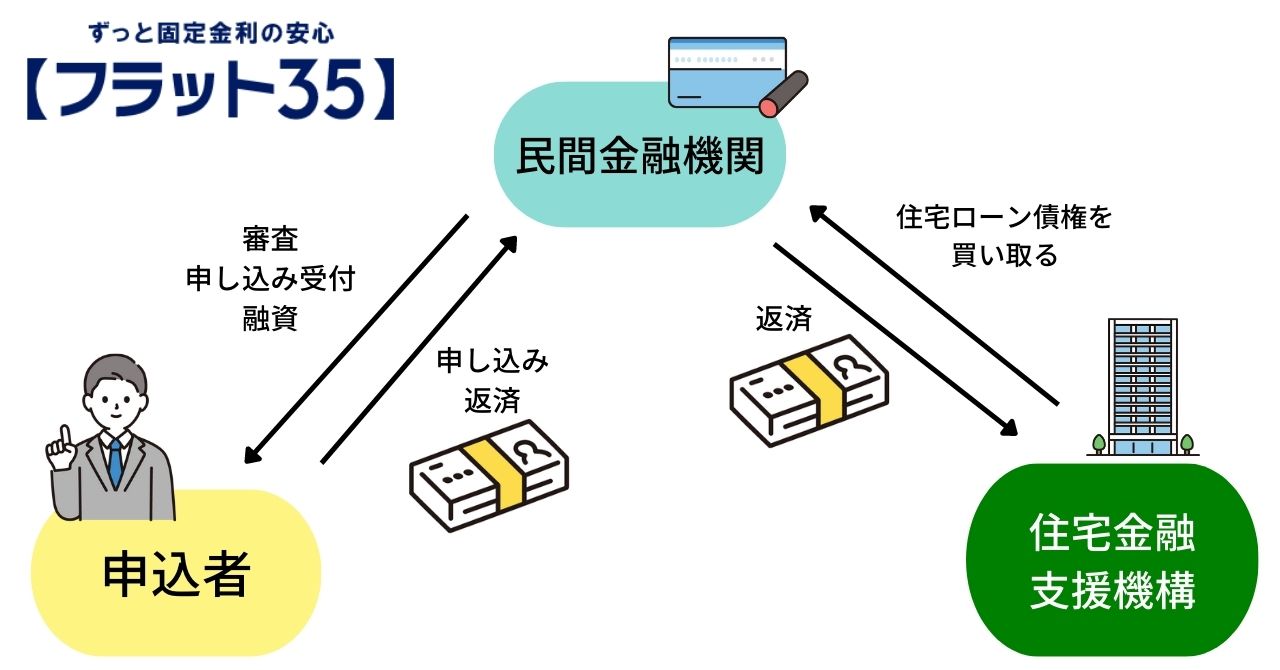

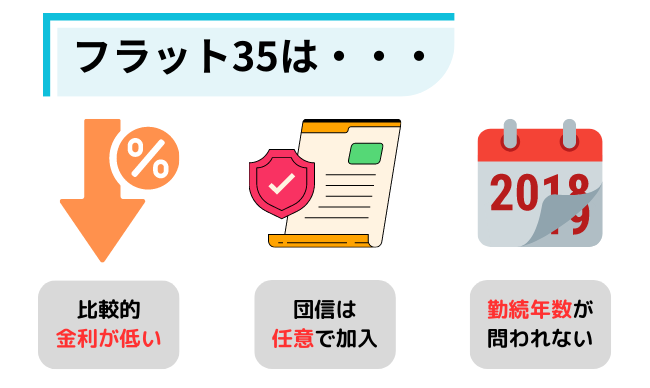

フラット35とは、民間金融機関と住宅金融支援機構が提供する最長35年の全期間固定金利の住宅ローンです。

フラット35のしくみ

フラット35の特長

- 全期間固定金利

- 保証人不要

- 団信が任意

全期間固定金利は、最長35年間同じ金利で返済額が一定のため、返済中に金利の変動を気にする手間がありません。

団信が任意なので、他の住宅ローンで団信加入を理由に断られてしまった方や審査に不安がある方にもおすすめです。

| メリット | 向いている人 |

|---|---|

| ・金利変動を気にしなくていい ・保証人をたてなくていい ・申し込み条件のハードルが比較的低め ・将来の資金計画が立てやすい |

・変動を気にするのが面倒な人 ・審査が不安な人 ・転職したばかりの人 ・自営業の人 ・低金利の住宅ローンに通らなかった人 |

その他金利の種類

他にも、変動金利、全期間固定金利(フラット35ではない)、固定金利期間選択型などの金利プランがあります。

他の金利プラン特長まとめ

| その他の金利 | |||

|---|---|---|---|

| 変動金利 | 全期間固定金利(フラット35ではない) | 固定金利期間選択型 | |

| 特長 | 経済情勢などを見て定期的に金利の見直しが起こる | 住宅ローン返済中の全期間にわたり金利が一定である | 最初に住宅ローンを契約する際に、5年、10年など一定の期間金利を固定する |

| メリット | ・基本的には固定より低金利 ・総返済額が抑えられる可能性あり |

・契約の時点で総返済額がわかる ・将来の資金計画を立てやすい |

・総返済額が抑えられる可能性あり ・数年おきに資金計画を見直せる |

| デメリット | ・総返済額が増える可能性あり ・完済するまで総返済額がわからない |

・総返済額が変動金利より多い ・変動金利より金利高め |

・総返済額が増える可能性あり ・完済するまで総返済額がわからない |

| とにかく金利抑えたい! | |||

| リスクは嫌!安定志向! | |||

フラット35と固定金利35年はどう違うの?

大きく異なるのは金利、団信、勤務年数

フラット35と、民間の金融機関で固定金利35年で借りる、この2つにはどのような違いがあるのかまとめました。

| フラット35 | 民間金融機関の固定金利35年 | |

|---|---|---|

| 提供元 | 住宅金融支援機構 | 民間金融機関 |

| 金利 | 35年1.88%程度 | 35年3.5%程度 |

| 事務取扱手数料(税抜) | 取り扱う金融機関に準じる | 無料または有料 |

| 保証料 | 無料 | 無料または有料 |

| 繰上返済手数料 | 無料 | 無料または有料 全額早期返済の場合は有料が多い |

| 勤続年数 | 問われない | 金融機関によっては審査の基準とするところもあり |

| 団信 | 任意(加入しない場合金利が0.2%引き下げ) | 必須(保険料が無料の場合もあり) |

| 申し込み条件の厳しさ | ・転職して間もない人もOK ・自営業の方もOK |

・金融機関により異なる ・年収制限、勤務年数制限がある場合も |

| 申込み先 | フラット35を取り扱っている民間金融機関 | 固定金利35年を取り扱っている民間金融機関 |

また、民間の金融機関は団信への加入が必要ですが、フラット35では加入が任意です。

「団信なしで住宅ローンを契約して、万が一があったらどうなるの?」と不安な方は、 夫婦や親子のどちらか健康不安が無い方が団信に加入する、他の生命保険でカバーできるようにしておく、など対策をしておくと安心でしょう。

フラット35のメリット・デメリット

| メリット | デメリット |

|---|---|

|

1)低金利で長期固定 2)団信への加入は任意 3)繰り上げ返済手数料が無料 |

1)変動金利に比べて金利が高い 2)物件の審査が必要 |

フラット35 3つのメリット

低金利で長期固定

一番の特長は、最長35年にわたり固定金利であることです。

ずっと返済額が変わらないので、将来的な資金計画を立てやすい点がおすすめです。

団信への加入が任意

民間金融機関の住宅ローンにおいては、団信への加入は必須項目ですが、フラット35は任意となっています。

繰り上げ返済手数料無料

住宅ローン返済中に繰り上げ返済や、返済方法を変更したい時の手数料は無料です。

フラット35 2つのデメリット

フラット35にはデメリットもあります。

| フラット35のデメリット |

|---|

| 1)変動金利に比べて金利が高い 2)物件の審査が必要 |

変動金利に比べて金利が高い

フラット35の金利は、民間金融機関の固定金利に比べると低めですが、変動金利より高くなります。

金利が高いと総返済額が増えてしまうデメリットがあります。

物件の審査が必要

フラット35において、申込者自身の審査は、雇用形態や勤務年数を問わないなど比較的優しい傾向があります。

ただし、住宅の耐震性や面積、規模など、物件審査は厳しめです。

物件検査は、住宅の状態により異なりますが、例えば注文住宅なら着工前、工事中、完成後と何回も検査が必要になります。 物件検査に必要な費用は自己負担なのでお金の負担もあります。

ただし、それだけの検査を受けて合格している物件ということになるので、その分安心安全に暮らせるというメリットにもなるでしょう。

フラット35に向いている人・向いていない人

フラット35に向いている人、逆に向いていない人はどのような人なのか紹介します。

フラット35に向いている人

向いている人

- 変動金利の変動を気にしたくない人

- 支出を一定にしたい人

- 健康状態に不安があり、団信加入が難しい人

変動金利の変動を気にしたくない人

フラット35は固定金利なので、変動金利の変動を気にしたくない人、固定金利に魅力を感じている人には向いています。

支出を一定にしたい人

固定金利の魅力のひとつに「返済金額が一定」があげられます。

住宅ローン完済まで返済金額が変わらないので、資金計画を立てやすく、また、ローン契約のタイミングで完済時の総支払額もわかります。

未来が見えないことに不安を覚える人や、安心したい人にも向いています。

健康状態に不安があり、団信加入が難しい人

フラット35の特長の一つに、「団信への加入が任意」というものがあります。

自分は健康状態に不安があるので団信には入れないだろう、よって住宅ローンは組めないと諦めていた人にも向いています。

ただし、団信に変わるものが無いと不安に思う方もいるでしょう。

そのような方は、代わりになる生命保険に入っておいたり、親子返済・夫婦ペアローンを組む場合に限りますが、自分に持病があっても相手の健康状態に問題が無ければ相手に団信加入してもらう方法もあります。

フラット35を申し込む際に、民間金融機関に相談してみると良いでしょう。

フラット35に向いていない人

向いていない人

- とにかく低金利で借りたい人

- 物件の審査に手間を感じる人

とにかく低金利で借りたい人

フラット35は固定金利なので、どうしても変動金利より金利は高めになります。 とにかく低金利で借りたい人には、向いていないでしょう。

物件の審査に手間を感じる人

フラット35の目的は、日本に安心安全な住宅を増やすことでもあるので、物件の審査は必須項目です。

その物件の審査を面倒、手間に感じる人には難しいでしょう。

フラット35は、総返済額を知って安心したい人や持病などで審査が不安な人におすすめ

とにかく低金利が良い人にはやはり変動金利が向いています。

ただし、金利だけを見ていると、初期費用が他の金融機関より多かったり、サポート体制が良くないこともありうるので、 総合的に見て自分に合った金融機関、金利プランで借りられるとベストです。

固定金利に対して「損したくない」と考えてしまう人は変動金利や、固定金利期間選択型などを検討してみましょう。

フラット35は、変動金利より固定金利にしたい、返済額を一定にしたいという気持ちが強い人におすすめです。