フラット35でおすすめの住宅ローン

住宅ローン「フラット35」は全期間固定金利となる返済方法で、住宅金融支援機構と提携しています。

フラット35の取り扱いがなくても「固定金利35年」が導入されているケースが多いです。

いずれも金利はある程度高いですが、金利上昇があっても影響を受けずに安心して返済できる方法として選ばれています。

フラット35と固定金利35年の基礎知識から、「金利」「保障」を比較し、よい条件でフラット住宅ローンを組める銀行までご紹介しますので、ぴったりな住宅ローンを見つけてみましょう。

| 4つのポイント | |

|---|---|

| 0.1%でも低い金利を選ぶ | 長期契約こそ保障は堅実に |

| 返済期間最多は30~35年 | 団信の上乗せ金利は低く |

フラット35の

おすすめの住宅ローン3選

-

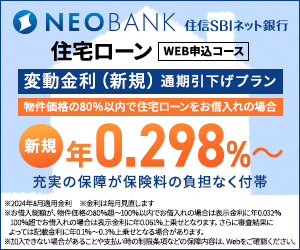

【ネット銀行ならではの金利を実現】

住信SBIネット銀行・ネット銀行だからこそ、金利が低い

・対面相談ができて、ネット銀行でも安心

・金利の上乗せなしで団信・全疾病保障が付加

・保証料・一部繰り上げ返済手数料・返済口座への振込手数料がすべて0円

| 変動金利 | 年% ※物件価格80%以下の場合 () |

審査スピード | 事前審査は 最短即日 |

|---|---|---|---|

| 10年固定 | 年% () |

20年固定 | 年% () |

| フラット35 | 年% () (買取型/3ポイント割引/融資比率9割以下/団信加入/借入期間21〜35年) |

対応地域 | 全国 |

-

【フラット35 14年連続シェアNo.1!※1】

ARUHI・Web申込みで事務手数料(通常2.2%)を借り入れ金額×1.1%(税込)に優遇!

・フラット35を業界最低水準の金利で利用可能

・事前審査が最短翌日、本審査が1週間~2週間と早い

・専門スタッフに相談!Webから簡単に来店予約できる

| 変動金利※2 | 年% () |

審査スピード | 最短翌日 ※事前審査のみ |

|---|---|---|---|

| 10年固定 | 年% () |

20年固定 | 取り扱いあり |

| フラット35 | 取り扱いあり | 対応地域 | 全国 |

変動商品は店舗のみでの取り扱いとなります。 ARUHIの公式サイトはこちら(WEB申込) ARUHIの公式サイトはこちら(来店予約)

-

SBI新生銀行

・保証料をはじめ、嬉しい5つの0円

・会社の在籍期間が短くてもOK

・一般団信は無料、がん団信も年0.1%の上乗せで追加。がん診断で住宅ローン残高が0円

| 変動金利 | 年% () |

借入金額 | 最大3億円 |

|---|---|---|---|

| 10年固定 | 年% () |

20年固定 | 年% () |

| フラット35 | 取り扱いなし | 対応地域 | 全国 |

あなたにピッタリの住宅ローンを見つける

フラット35や固定金利35年の利用率と賢い選び方

住宅ローンの返済期間は30年超~35年以内が最も多い

フラット35や固定金利35年は適用期間中に長期間金利変動のリスクがなく安定した返済計画が立てられることがメリットですが、変動金利より高い金利が適用されることがデメリットです。

住宅金融支援機構の調査によると、住宅ローンを利用する人のうち約8%が全期間固定型を選んでいます。

変動型を選択する人が約76.9%と多いですが、金利上昇のリスクがあり誰も将来を予測できない上、返済期間を「30年超~35年以内」と回答した人が約50.8%と最も多いことからも、フラット35の検討は賢い手だと考えられます。

変動が気になった方はこちらへ『変動金利でおすすめの低金利住宅ローン』

フラット35と固定金利35年ならどちらがいいの?

フラット35の場合、団信の加入が任意ですが諸費用を現金で用意する必要があるため、事前に資金を用意しておくか、別途つなぎ融資が必要になります。

全期間固定金利の場合、民間の金融機関で取り扱っていることからもリフォームや諸費用も住宅ローンに組み込める場合が多いメリットがあります。

民間の金融機関が住宅金融支援機構と提携してフラット35を扱っているケースもあり、総合して金利が安くなるパターンもあるので、一概に「フラット35がいい」「固定金利35年がいい」とは言えません。

実際に3つの金融期間を例に金利をチェックしてみましょう。

| 大手銀行の住宅ローン() | |

|---|---|

| 金利 | |

| ARUHI |

年% ARUHIフラット35 (買取型/3ポイント割引/融資比率9割以下/団信加入/借入期間21~35年) |

| 住信SBIネット銀行 | 年%~ (買取型/3ポイント割引/融資比率9割以下/団信加入/借入期間21〜35年) |

| イオン銀行 | 年%~ (フラット35 Aタイプ) |

| SBI新生銀行 | 年% (全期間固定金利 固定25〜35年) |

3つの銀行を比較してみましたが、35年間借りれるという点は同じでも金利が0.1%以上金利が違ってきます。

ここで「0.1%って大きいの?」と当然の疑問を持つことでしょう。

住宅ローンは借入金額が大きいため、0.1%tの金利差で総支払額が数十万~数百万円も変動してしまします。

簡単に言うと1,000万円の0.1%(1万円)毎年返済額の差があり、それが35年間と考えると合計して35万円分の差が出ますよね。

そのため少しでも金利の低さを選ぶ基準にしながら、その他の保証内容や独自のサービス内容を見て選ぶのがポイントです。

全期間固定返済こそ0.1%でも低い金利を探そう

ここで金利が変わるとどのくらい返済金額が変化するのか簡単に計算をしてみましょう(※金利固定の条件で計算しているので、あくまでも参考値となります)

| 金利 | 返済金額(0.3%との差額) | |

|---|---|---|

| 2,000万円の場合 | 4,000万円の場合 | |

| 0.3% | 21,070,869円 (-) |

42,141,738円 (-) |

| 0.4% | 21,435,983円 (+365,114円) |

42,871,967円 (+730,229円) |

| 0.5% | 21,805,171円 (+734,302円) |

43,610,342円 (+1,468,604円) |

| 1.0% | 23,711,998円 (+2,641,129円) |

47,423,997円 (+5,282,259円) |

| 2.0% | 27,826,072円 (+6,755,203円) |

55,652,145円 (+13,510,407円) |

上の表の通り、金利が0.1%でも増えると借入金額が大きい住宅ローンは数十万単位で返済額が増えるとわかります。

たしかに金利が低い方が返済金額が少なくなるので負担は減りますが、住宅ローンのように長期間の返済を前提とする場合は、万が一の時も考えて団信の内容も比較するのがおすすめです

30~35年の長期だからこそ、その間に病気になって収入が得られなくなる可能性は十分にあります。

次に団信についてご紹介しますので、金利と団信のバランスが良い住宅ローンを見極めていきましょう。

必要な保障の範囲をチェック

団信の加入が任意でも加入した方がよい

全期間固定型の金利の中でも長期間返済は特に金利が高いので「団信の上乗せ金利は押さえたい」という方も多いことでしょう。

そもそもフラット35の場合には団信の加入が任意ですが、よほどの理由がない限り保障には入った方がおすすめです。

そこで無料団信に着目しつつ、上乗せ金利がなるべく低い金融機関を選んで追加の団信に加入するのがおすすめです。

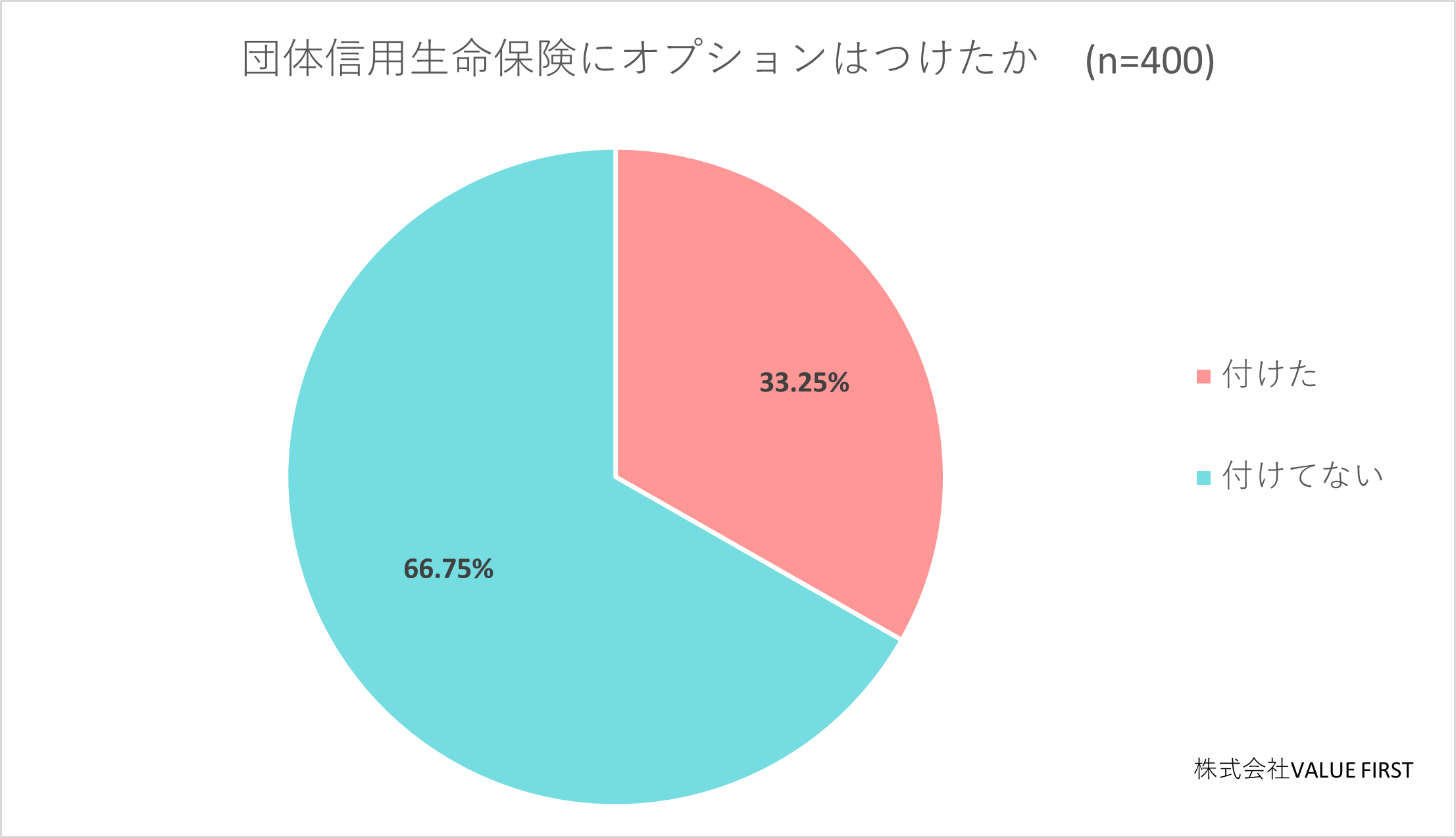

住宅ローン比較Labで実施したアンケート調査でも、3割以上の人が団信のオプションを付けています。

追加すると言っても、必ず上乗せ金利を追加するものばかりではありません。

| 無料で加入できる団信 | 金利上乗せの団信 |

|---|---|

| 一般団信 死亡・高度障害で全額免除 |

|

| がん団信(がん50%保障プラン)(+年0.05%) 一般団信の保障内容に加えてがんと診断確定された場合には、住宅ローン残高の50%相当額を保障。 |

|

| がん団信プラス(がん100%保障プラン)(+年0.15%) 一般団信の保障内容に加えてがんと診断確定された場合は、住宅ローン残高の100%相当額を保障。 また、すべてのがんを対象とした給付金を受け取れる。 |

|

| 生活習慣病団信<入院プラスα>(+年0.25%) 一般団信の保障内容に加えて、がんおよび10種類の生活習慣病で所定の状態に該当した場合には、住宅ローン残高の100%相当額を保障。 すべてのがんを対象とした給付金を受け取ることができ、病気・けがによる入院も保障。 |

|

| 一般団信 死亡・高度障害で全額免除 |

3大疾病50プラン(40歳未満は無料。40歳以上は+0.2%) ガン(所定の診断された時点)、脳卒中、急性心筋梗塞(60日以上継続)となった場合、残高の50%を免除 |

| 全疾病保障 急性心筋梗塞、脳卒中などの8疾病とそれ以外の傷病等(1ヶ月の免責) で就業不能になった場合、通算36回まで返済を免除 就業不能状態が12か月継続した場合、残高を全額免除 |

3大疾病100プラン(40歳未満は+0.25%。40歳以上は+0.4%) ガン(所定の診断された時点)、脳卒中、急性心筋梗塞(60日以上継続)となった場合、全額免除 |

| 一般団信 死亡・高度障害、または余命6ヶ月以内と判断された場合全額免除 |

がん100%保障(+年0.2%) 一般団信+所定のがん(悪性新生物)と診断されたら全額免除 所定の上皮内がん・皮膚がんの診断されたら一時金30万円(保険期間中1回) 所定のがんにより先進医療の療養を受けたときは通算最大1,000万円まで技術料と同額を支払い |

| 全疾病保障 一般団信+病気・ケガで就業不能となり15日を超えたら毎月のローン返済額を免除 さらに1年を超えて継続した場合全額免除 |

8疾病保障(+年0.3%) 一般団信+所定のがん(悪性新生物)と診断されたら全額免除 所定の上皮内がん・皮膚がんの診断されたら一時金30万円(保険期間中1回) 所定のがんにより先進医療の療養を受けたときは1回の療養につき500万円、通算最大1,000万円まで技術料と同額を支払い 脳卒中・急性心筋梗塞+5つの重度慢性疾患により、所定の期間の就業不能状態が継続した場合に毎月のローン返済額を保障または全額免除 非自発的に失業した場合失業状態が1カ月を超えて継続した場合、最長6カ月間毎月のローン返済額を保障(通算最大36ヶ月分) |

| 一般団信 死亡・高度障害で全額免除 |

ガン団信(+0.1%) 死亡、所定の高度障害状態、所定の悪性新生物にかかり医師による診断確定、 または余命6か月以内と宣告された場合住宅ローンの残高をすべて返済 |

|

安心保障付団信 不慮の事故などにより介護が必要となったときに全額免除 |

長期間返済こそ三大疾病は検討の余地あり

各金融期間にはさまざまな条件や内容の団信が複数種類も用意されています。

まずはすでに入っている保険を確認し、住宅ローンではどんな保障が追加で必要か考えてみましょう。

ちなみに日本人の罹患率が高いのは「がん、急性心筋梗塞、脳卒中」です。この三大疾病をカバーしている団信を選べば将来的に役に立つ可能性が高いでしょう。

「他の保険に加入している」など他でカバーできるのであれば一般団信や無料で提供されている団信でも十分かもしれません。

必要な保障を最も低い保険料で加入できる銀行を選ぶ

例えば、がん保障が必要だと考えたら、給付条件が厳しくなく上乗せ金利が低い銀行を選びましょう。

35年住宅ローンの審査を通すコツ

住宅ローンの審査は、「仮審査」「本審査」の2段階あり、本審査完了までには申込から2週間以上かかります。

そのため一度審査落ちすると2週間以上、物件の取得や入居が遅れてしまうのは大きなデメリットでしょう。

審査は全体の約15~20%は審査落ちしていますので、審査落ちする人は決して少なくありません。

| 住宅ローンで審査落ち、満額の融資がされない割合 | ||||

|---|---|---|---|---|

| 全国※ | 首都圏 | 中京圏 | 近畿圏 | |

| 注文住宅 | 15.6% | 19.1% | 14.3% | 22.2% |

| 分譲住宅 | 14.1% | 11.8% | 17.7% | 17.2% |

| 中古住宅 | 16.6% | 18.3% | 17.3% | 14.8% |

(参考)令和3年度住宅市場動向調査(国土交通省)より

フラット35や固定金利35年の審査対策2つ

住宅ローンの審査は複数の銀行で申し込んでも、審査に通りづらくなったりペナルティなどはありません。

最低でも2社に申し込みしておくことで、審査落ちによって後ろ倒しになる可能性を下げられます。

またフラット35を利用するには一定の基準を超える住宅である必要があり、審査前に確認しておくことも不要な審査落ちを避ける対策となります

| フラット35 審査基準項目の一例 | ||

|---|---|---|

| 一戸建て住宅など※1 | マンション | |

| 接道 | 原則として一般の道に2m以上接すること。 | |

| 住宅の規模※2 | 70m2以上 | 30m2以上 |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)、炊事室、便所及び浴室の設置 | |

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | |

住宅の規模とは、住宅部分の床面積をいい、車庫や共用部分(マンションの場合)の面積を除きます。

総合的におすすめの住宅ローン

| 金利タイプ | 金利() | |

|---|---|---|

| 変動金利 |

年%

※物件価格の80%以下で借入れた場合 |

|

| 10年固定 |

年%

|

|

| 20年固定 |

年%

|

|

| フラット35 |

年%

(買取型/3ポイント割引/融資比率9割以下/団信加入/借入期間21〜35年) |

|

毎月返済額

総返済額

お得になる金額

(借り換え時に必要な諸費用は含みません。)

勤続 6か月以上

安定・継続収入がある

借主 家族

無料団信が幅広い 「スゴ団信」

団体信用生命保険+3大疾病50%保障(40歳未満なら基本付帯)+全疾病保障が無料で、3大疾病100%保障の団信も金利上乗せで加入できます。

細かな費用も無料に

保証料・返済口座への振込手数料が全て0円。一部繰上返済も1円から何度でも手数料無料で、早めの返済や毎月の返済額の軽減にも対応してくれます。

最長50年ローンが組める

最長50年住宅ローンを希望できます。返済期間が長くなることで月々の返済負担が減り、不動産が高騰する現代で若年層でも借りやすいでしょう。

※ 返済期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

諸費用・条件

| 保証料 | なし |

|---|---|

| 事務手数料 | 借入額の2.2%(税込) |

| 審査期間 | 最短即日 |

| 対応地域 | 全国 |

| 繰上返済 手数料 |

一部繰上:無料 全額繰上:固定金利特約適用中の場合は33,000円(税込) |

|---|

団体信用生命保険

| 保障 |

|

|---|

公式サイトはこちら

| 金利タイプ | 金利() | |

|---|---|---|

| 変動金利※2 |

年%

|

|

| 10年固定 |

年%

|

|

| フラット35 |

年%

|

|

毎月返済額

総返済額

転職直後の方

パート・派遣社員

年齢 満50歳以上

フラット35が業界最低水準の金利※2

ARUHIのフラット35は14年連続業界シェアNo.1!※1

プランが豊富で、全期間固定の安定した返済方法が申し込みやすく人気です。

Webから簡単に来店予約できる

Webから来店予約も簡単にできて、不安なときは専門スタッフに相談しながら申し込みも可能。

本審査の結果が早い

本審査のスピードも1週間~2週間と非常に早いので、急いでいる方も安心。

Web申込で事務手数料が半額の1.1%(下限22万円)になる優遇もあります。

諸費用・条件

| 保証料 | 不要 |

|---|---|

| 事務手数料 | 借入金額×2.2%(税込)または借入金額×1.1%(税込) |

| 審査期間 |

事前審査:最短翌日 本審査:1週間~2週間 |

| 対応地域 | 全国 |

| 繰上返済 手数料 |

一部繰上返済:無料 全額繰上返済:55,000円(税込) |

|---|

団体信用生命保険

| 保障 |

|

|---|

公式サイトはこちら 2010年度~2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、SBIアルヒ調べ)

変動商品は店舗のみでの取り扱いとなります。

【フラット35】業界最低水準(ただしスタンダードタイプの場合)。SBIアルヒ調べ。

| 金利タイプ | 金利() | |

|---|---|---|

| 変動金利 |

年%

|

|

| 10年固定 |

年%

|

|

| 20年固定 |

年%

|

|

| 35年固定 |

年%

|

|

毎月返済額

総返済額

転職直後の方

契約社員・自営業

自己資金 10%以上

4つの0円が魅力

保証料が原則として0円※1、一般団信+安心保障付団信が0円、一部繰上返済手数料が0円、セブン銀行ATMなど出金手数料が0円と諸費用を抑えられます。

年0.1%の金利上乗せでガン団信を付帯

所定のがんと診断されると住宅ローン残高が0円になるガン団信をたった年0.1%金利を上乗せれば追加できます。※2

勤続年数が短い方でも申し込める

「同一企業の勤続年数が3年以上」のような制限がなく転職直後でも安心して申し込めます。またビデオ通話や電話対応も可能なので電子契約でも安心です。

諸費用・条件

| 保証料 | 不要 |

|---|---|

| 事務手数料 | 借入金額×2.2%(税込) |

| 審査期間 | 本審査のみ |

| 対応地域 | 全国 |

| 繰上返済 手数料 |

一部繰上:ネット無料 全額繰上:原則無料 、ただし例外的に費用がかかる場合があります。詳細は公式サイトでご確認ください。 |

|---|

団体信用生命保険

| 保障 |

|

|---|

公式サイトはこちら

注釈(※)について

ただし事務手数料として借入金額×2.2%(税込)が必要です。それ以外に抵当権設定登録免許税、印紙税、電子契約利用手数料、司法書士報酬、火災保険料等がかかります。団体信用生命保険(ガン団信)は審査申込後にお申し込みいただけます。

*1 ガン団信につきましては、お選びいただいた金利タイプの利率に0.1%上乗せされた金利が適用されます。

*2 ガン団信はお借入時点で満50歳未満のお客さまに限りお選びいただけます。

*3 ステップダウン金利をご選択の場合はガン団信へご加入いただけません。

*4 手数料定率型・変動金利(半年型)をご選択の場合は定率型となります。

| 金利タイプ | 金利() | |

|---|---|---|

| 変動金利 |

年%~

|

|

毎月返済額

総返済額

勤続 6か月以上

年収 100万円以上

年齢 満18歳以上

イオングループの買い物が毎日5%OFF

住宅ローン完済までイオングループでの買い物がずっと5%OFFになる特典やイオン銀行の定期預金が0.2%金利上乗せになるお得な特典が満載。

無料の全疾病団信に就業不能保障あり

団信は全疾病団信を金利上乗せ無しで付帯できて、

死亡・所定の高度障害状態だけでなく就業不能期間が1年継続した時もローン残高が0円になります。

イオンゴールドカードセレクトを申込可

イオンセレクトクラブに入会した人は年会費無料のイオンゴールドカードセレクトを作れます。家族カードも年会費無料。ゴールド特典を家族も利用可能です。

諸費用・条件

| 保証料 | 不要 |

|---|---|

| 事務手数料 | 借入金額×2.20%(税込) |

| 審査期間 |

事前審査:最短翌日回答 正式審査:7日~10日 |

| 対応地域 | 全国 |

| 繰上返済 手数料 |

一部繰上返済:無料 全額繰上返済:55,000円(税込) |

|---|

団体信用生命保険

| 保障 |

|

|---|

公式サイトはこちら

イオンブループ5%オフ、フラット35のプランについて

■ イオングループ5%オフに関して※ 対象ローンのお借入れおよびイオンセレクトクラブのご入会にあたっては、所定の審査があります。審査の結果によってはご希望にそえない場合がございますのでご了承ください。 ■ フラット35のプラン一例

| 融資率 | 融資手数料タイプ(税込) | 返済期間 | 金利 |

|---|---|---|---|

| 90%以下 | Aタイプ(定率) 融資額×1.87% |

21年以上 35年以下 | 年%~ |