【住宅ローン調査】アンケートから見えた住宅ローン契約時の不安と契約後の我慢

住宅ローン比較Labでは「20代から40代の男女400名」を対象に、住宅ローンにまつわるアンケートを実施しました。

調査結果から分かった住宅ローン契約の内容をまとめて紹介します。

これから住宅ローンを組む方はぜひ参考にしてください。

【調査結果1】住宅ローンを組んだ当時の年収はいくら

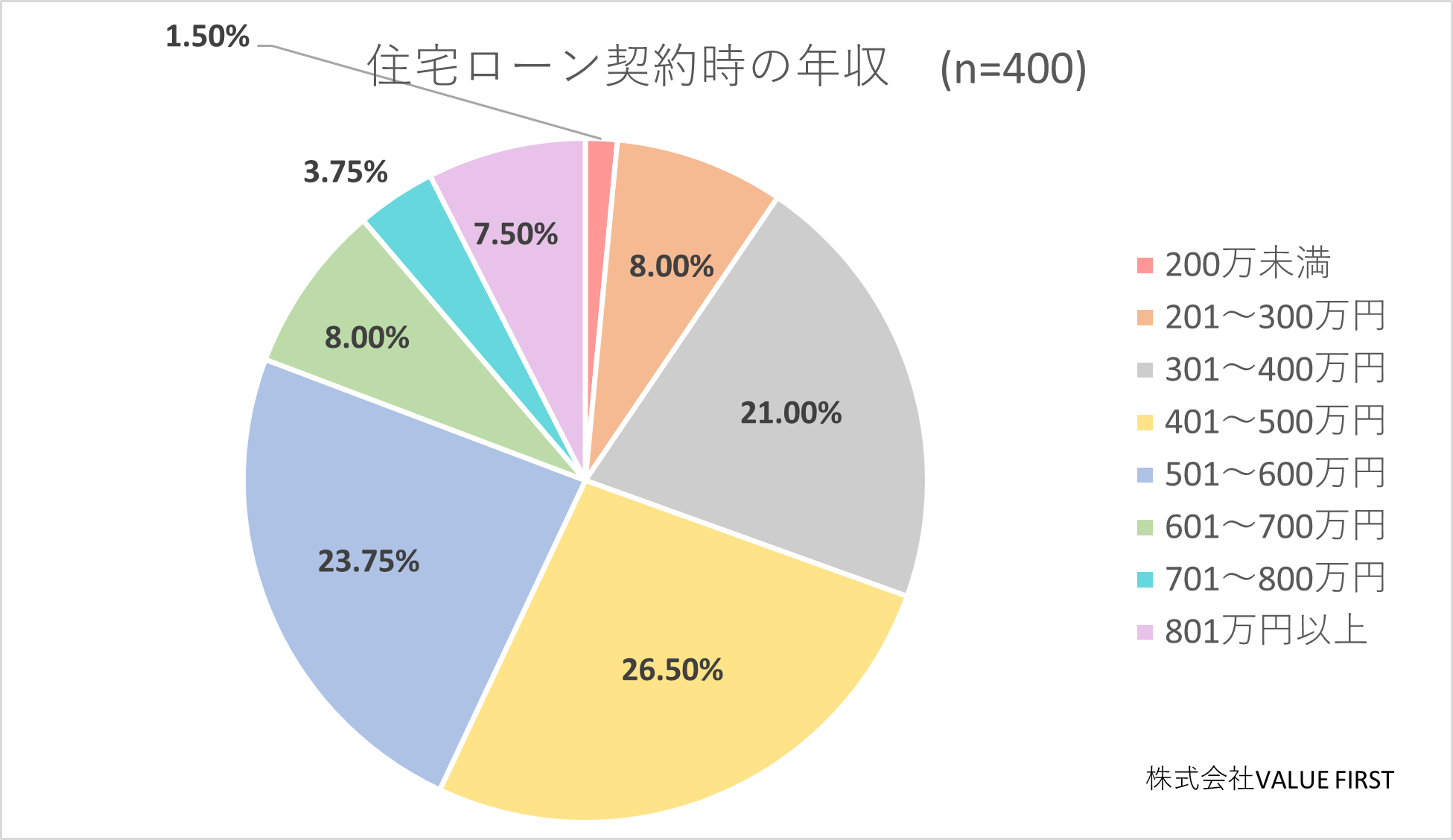

住宅ローン契約時の年収について

住宅ローンを契約するとき年収はいくらあるといいんだろう?

今の年収で住宅ローンは通るかな?

住宅ローンを検討している方にとって、気になることベスト3に入るのが【住宅ローンの年収目安】ではないでしょうか。

調査の結果によれば、契約時の年収は「401万円から500万円」がもっとも多く、「501万円から600万円」「301万円から400万円」と続きました。

ただ、住宅ローン契約にためらう方の背中を押すように、年収200万円未満、201万円から300万円での契約者がいることも事実。

年収300万円以下でも住宅ローンは組むことができること、住宅がほしいと思ったら、そのときが相談時だということが分かりました。

【調査結果2】住宅ローンの契約手続きで気になったことトップは「審査」

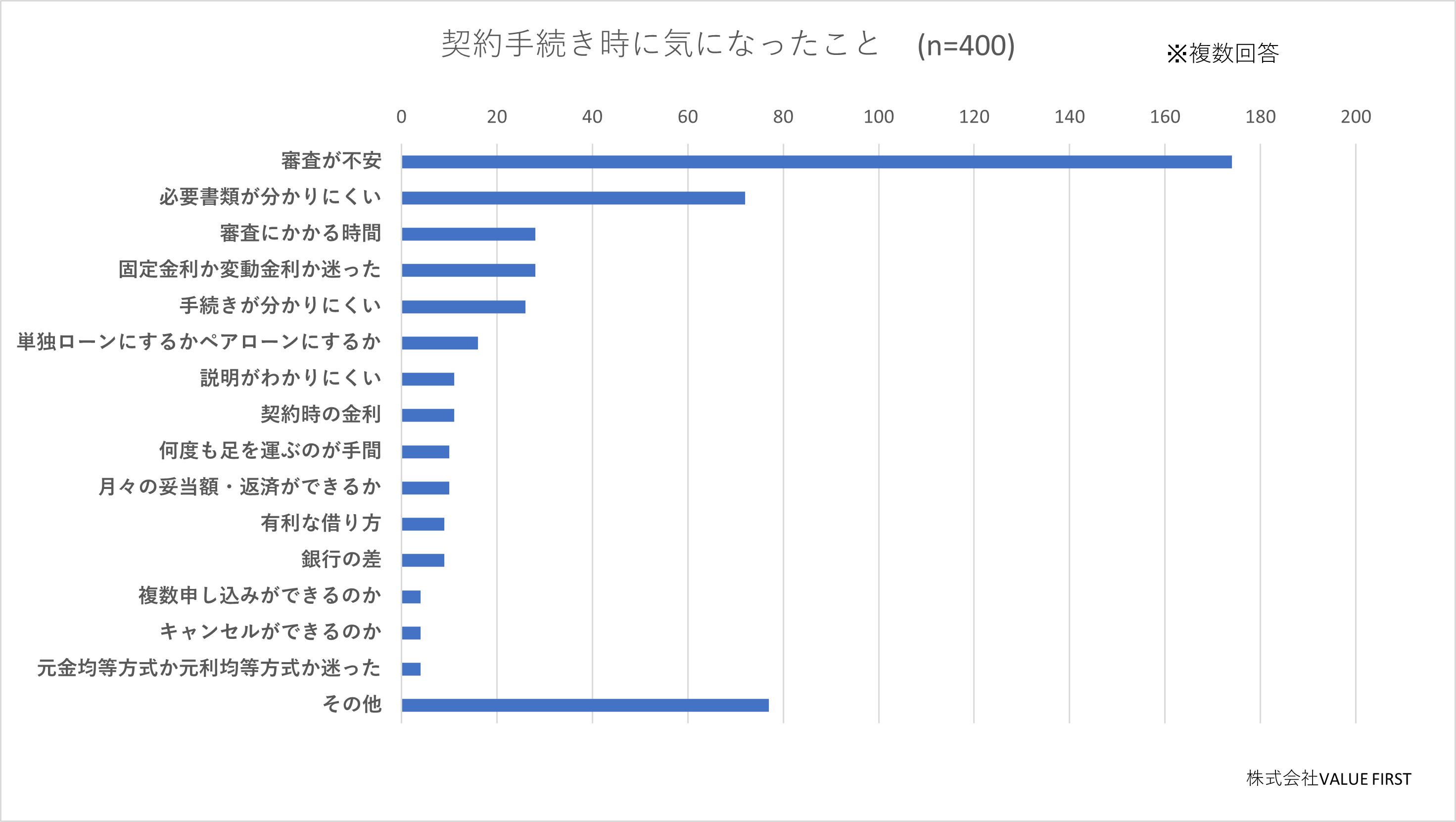

住宅ローンの契約手続き時に気になったのは?

人生で一番高い買い物といわれる戸建てとマンション購入。

その住居を得るために組む住宅ローンでは高額がゆえに「審査が不安」と答えた方が半数以上を占めました。

契約者の回答からは「年収が低く不安だった。」「過去に金融事故があり審査に通るか不安だった。」というものもありました。

続いて多かったのが「必要書類が分かりにくかった」という声です。

必要書類に至っては、住民票謄本のマイナンバーの記載ありかなしか、納税証明書に不動産売買契約書、工事請負契約書など、住宅ローンを契約することになって初めて揃える書類が多くあります。

回答の中には「書類の書き方が分かりにくかった。とても大きな買い物なので、一つ一つ理解してから契約をしたかったが、契約書の内容や書き方が一般人には分かりにくく感じた。」(30代後半)といったものも。

必要書類がすべて揃い、提出できたときの達成感はいつも以上だったのではないでしょうか。

20代後半

20代後半

必要書類が分からず不安だった。

30代後半

30代後半

奨学金の返済があるのでローンが組めるか不安だった。

30代後半

固定金利と変動金利のどちらを選ぶべきかや、元金均等と元利均等のどちらを選ぶべきか、分からなくなってしまった。

30代前半

健康診断の結果があまり良くない箇所があり、ローンが通らないかもしれないと思った。

30代後半

債務整理をしたことがあるので審査が不安であった。

40代後半

40代後半

クレジットカードの返済残高なども見られるので、少し不安に感じた。

【調査結果3】住宅ローンの「頭金はあり」が7割!用意した金額は200万円以下?

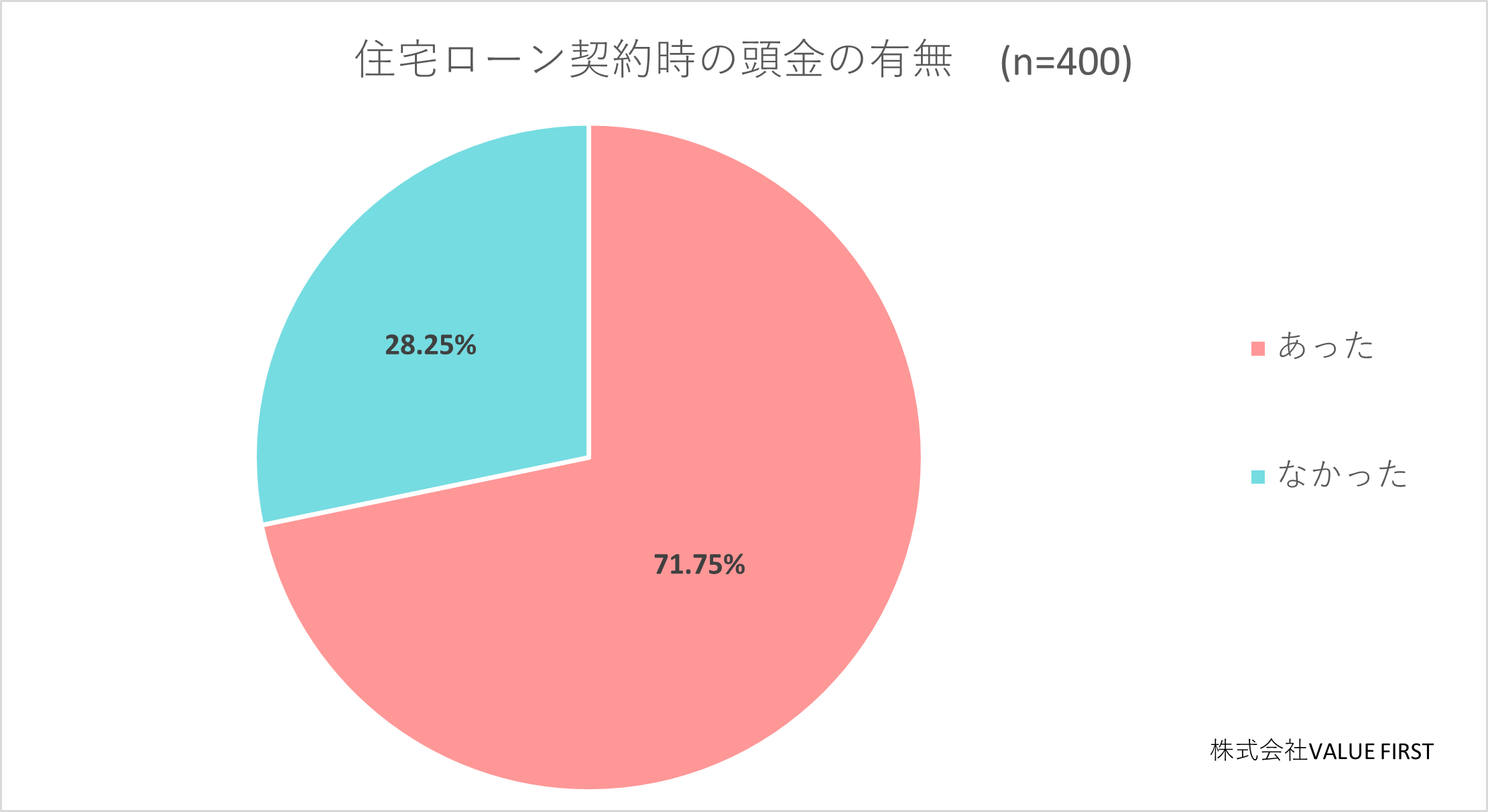

住宅ローンの契約手続き時に気になったのは?

住宅ローンを組むとき、頭金なしでも契約できるのか?

住宅ローンの返済額を毎月8万円以内に抑えるためには頭金はいくら必要になる?

住宅ローンを契約する前は貯金額の確認をした方も多いはず。

アンケートでは「頭金ありが71.75%」と多く、頭金なしとした方は28.25%となりました。

頭金なしで住宅ローンを組めるという前向きな気持ちを持てる一方、頭金を用意した方のほとんどは毎月の返済額をなるべく抑えたい、早めに完済したいという思いが見えます。

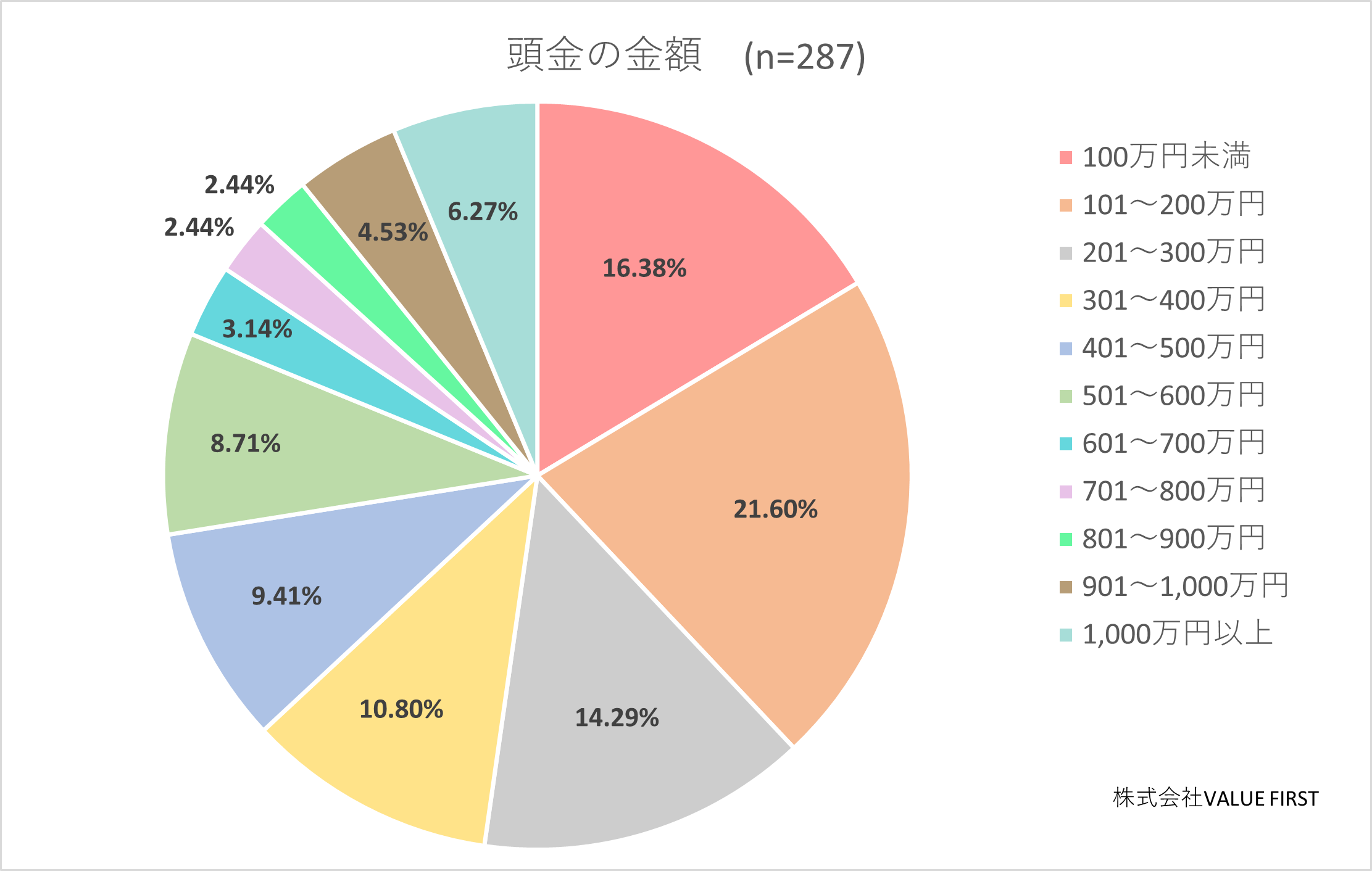

実際に用意した住宅ローンの頭金の金額

住宅ローンの頭金の金額で最も多かったのは「101万円から200万円」で、「100万円未満」「201万円から300万円」の回答が続きました。

「家を購入するために貯金をする」という周囲の声から、大きな金額を貯めているのでは? というイメージがあるものの、アンケート調査により、契約前に住宅ローンの頭金目安が分かり安心した方もいるのではないでしょうか。

【調査結果4】契約時の住宅ローンの金利はどれくらい? 金利タイプはどれを選んだのか

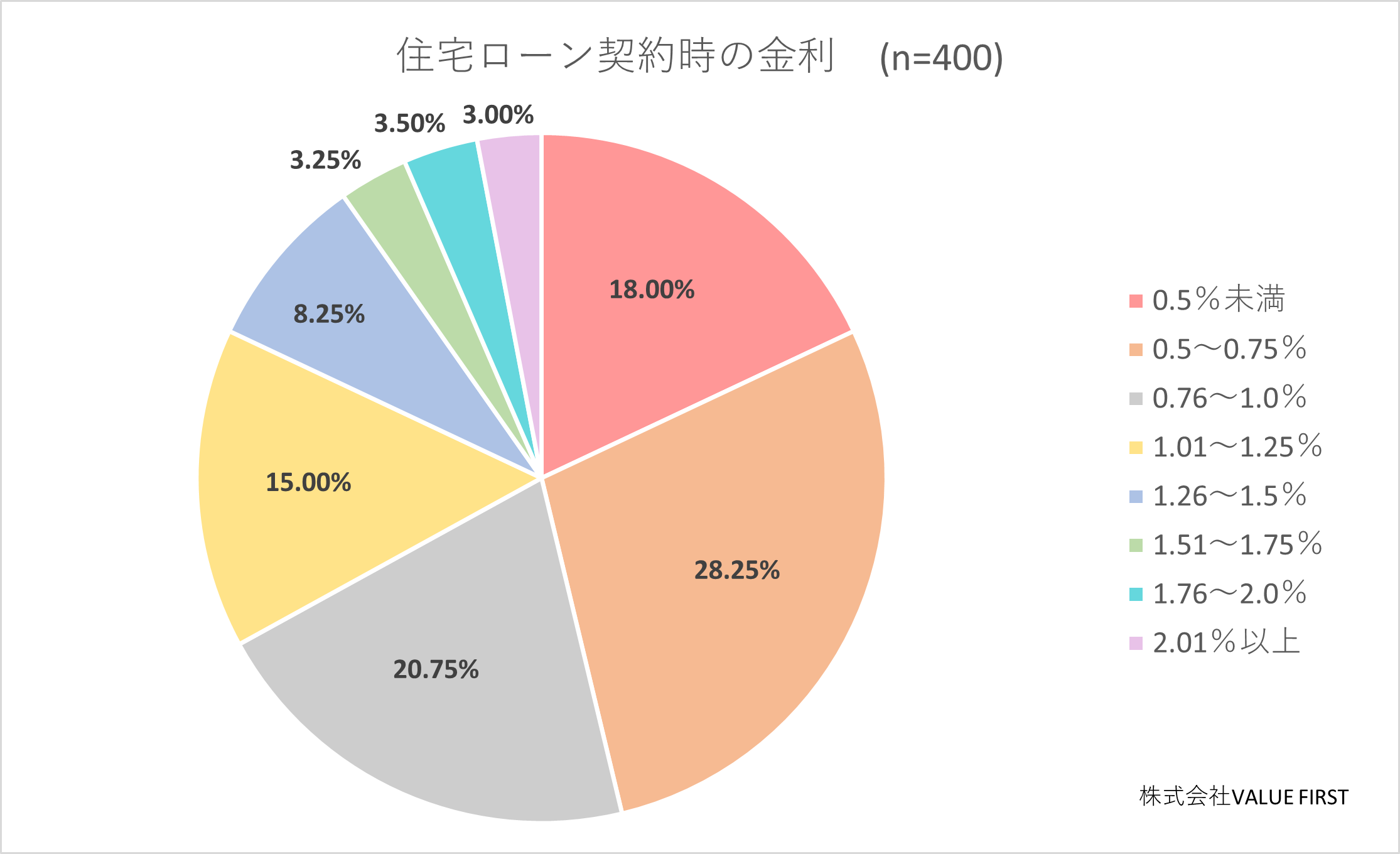

契約時の金利について

大きな金額となる住宅ローンではできるだけ、低金利で契約したいというのが本音でしょう。

自分は低金利と思っていても、契約したみんなの金利が気になるのはごく当たり前のことです。

アンケート調査で一番多かった金利%の回答は「0.5%から0.75%」となり、続いて「0.76%から1.0%」、「0.5%未満」でした。

金利を1%未満に抑えるべく、契約する銀行や金利のプランを慎重に選んだと思える内容になりました。

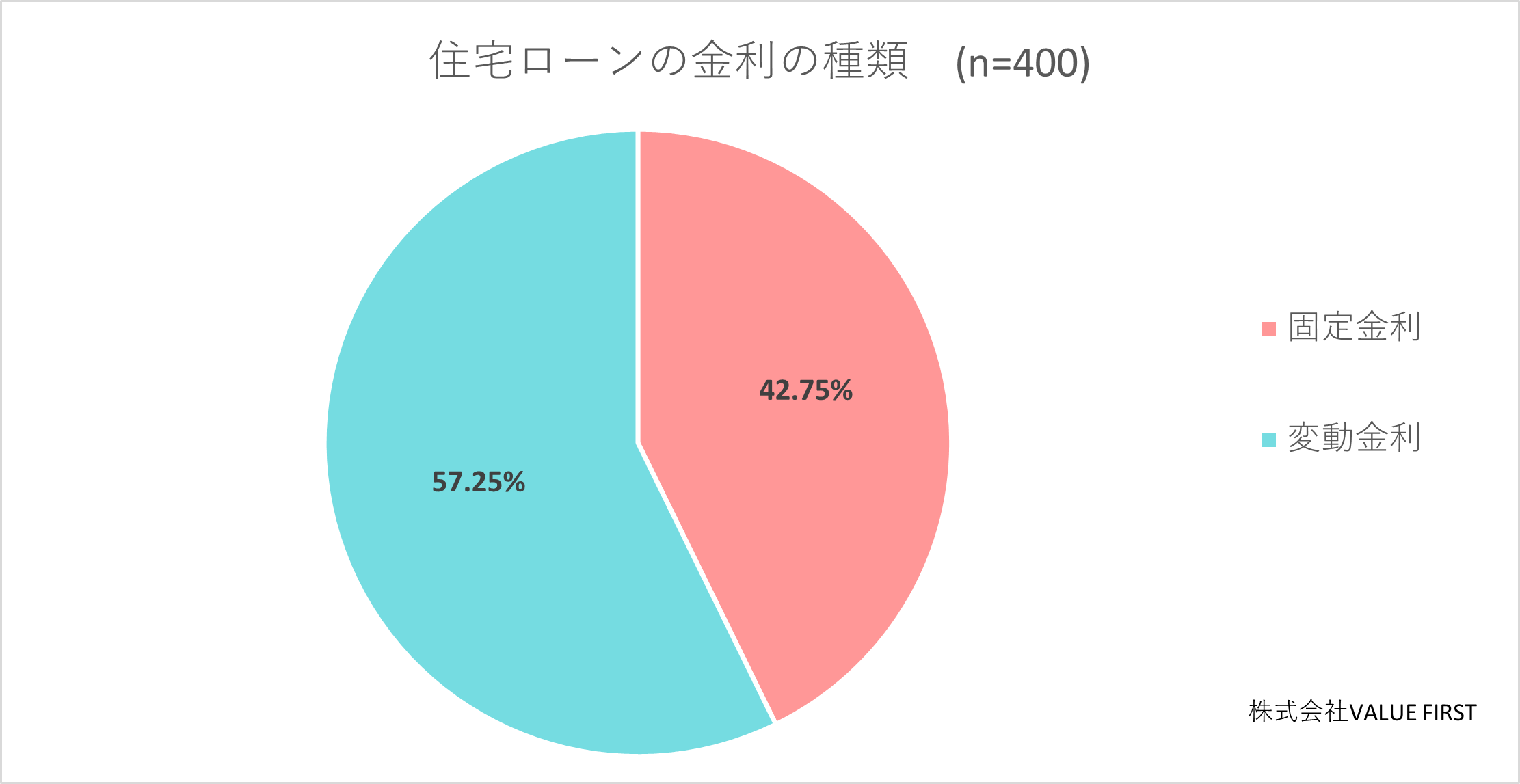

契約時の金利の種類について

住宅ローンの金利については「マイナス金利解除前」ということもあり、変動金利が多くを占めるかと思いきや、変動金利と固定金利はほぼ半分に分かれました。

固定金利を選んだ方は、マイナス金利解除を予測したり、金利変動にとらわれずに返済していきたいという気持ちがあったように思います。

変動金利は文字通り「変動」となる金利ですが、変動金利の契約者に「金利の変動はありましたか?」と聞いたところ、「金利の変動はあった」と回答したのは229名中、53名の23.14%にとどまりました。

変動金利と固定金利のどちらにするかは、比較をしてみたり、計算をしてみたり、多くの方が悩まれたのが回答からも分かりました。ただ、なかには担当者が詳しく全体を通して困ることがなかったという回答もありました。

30代後半

固定金利と変動金利のどちらを選ぶべきかや、元金均等と元利均等のどちらを選ぶべきか、分からなくなってしまった。

40代前半

固定金利、変動金利の比較が難しくて、メリット・デメリットが分からなくて不安だった。

【調査結果5】住宅ローンの月々の返済額は7万円以上8万円未満が最多!返済期間は?

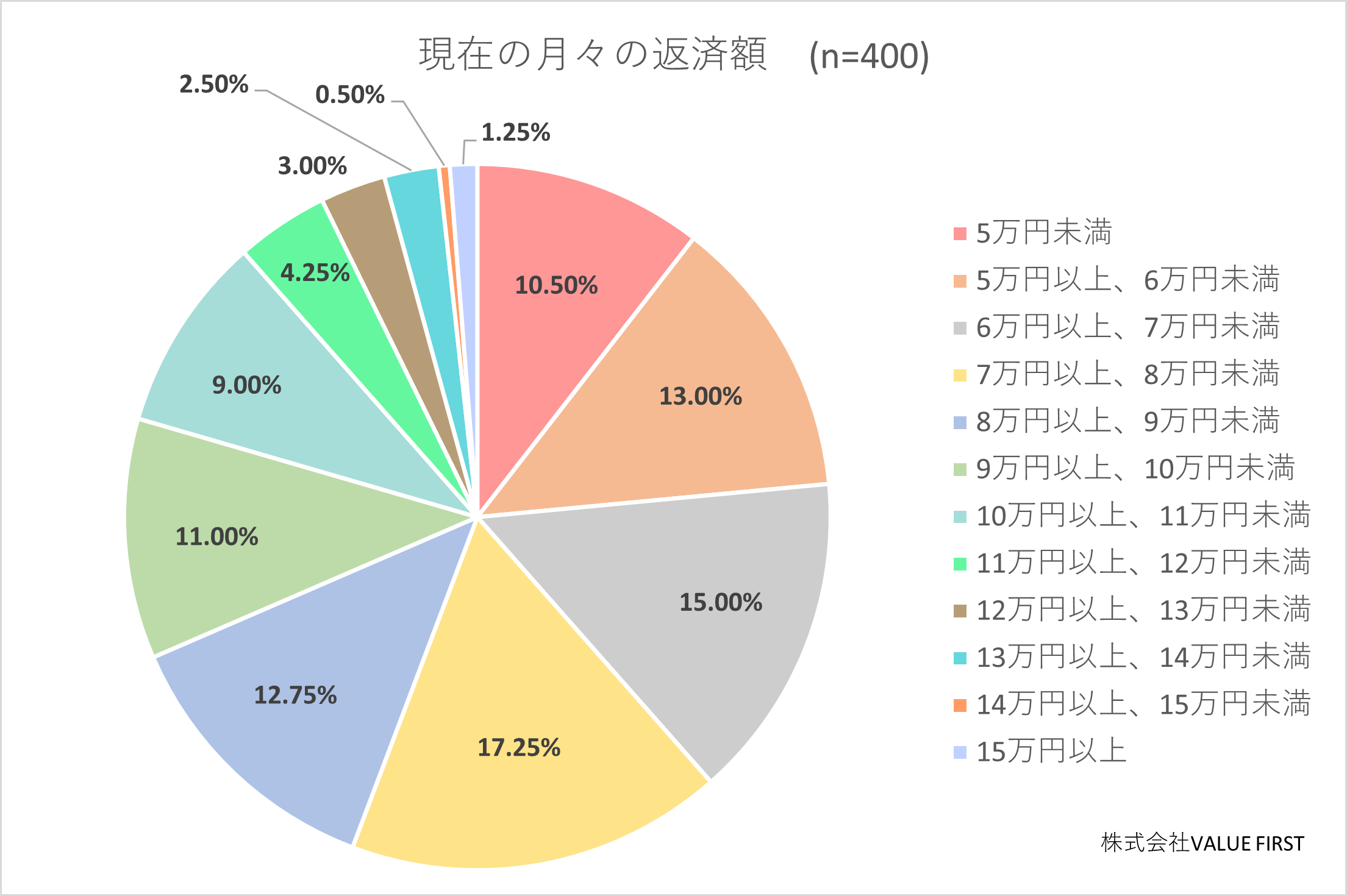

現在の月々の返済額について

住宅ローンの返済額はいくらに設定するべき?

返済していける金額なのか?

これから住宅ローン契約を控えている方にとって、今後の生活水準維持に関わる「住宅ローンの返済額」はとても関心のあるところでしょう。

アンケートのトップの返済額は「7万円以上8万円未満、17.25%」ですが、「6万円以上7万円未満、15.00%」と大差はなく、続く「5万円以上6万円未満、13.00%」「8万円以上9万円未満、12.75%」を見ると6万円以上8万円未満で設定している方が多くいるのがわかりました。

住宅ローン繰り上げ返済を予定に入れての返済を行っている方もいることでしょう。

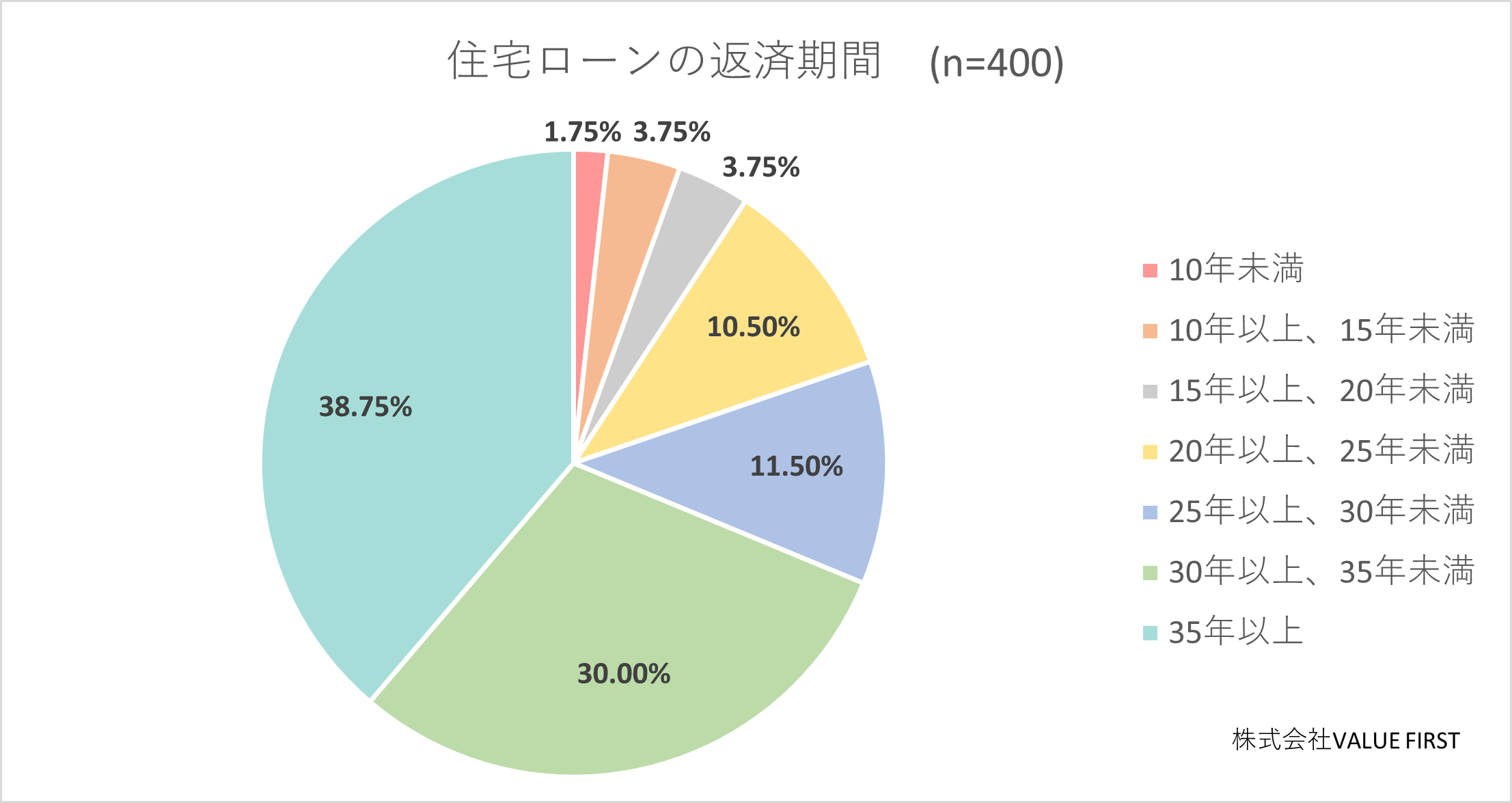

契約した返済期間について

毎月設定した返済額を何年かけて返済していくのかも悩みどころのひとつです。

アンケートでは住宅ローンの返済期間は「35年以上」が最も多く、続いて「30年以上35年未満」のほぼ二極化となりました。

住宅ローン控除も考えつつ、生活水準をなるべく下げずに、支払いを続けていける返済期間を考えた結果の期間といえそうです。

続いては団体信用生命保険のことについて、リアルな回答をみていきましょう。

【調査結果6】団体信用生命保険の特約をつけた人はどれくらい? 実際に利用となった人は?

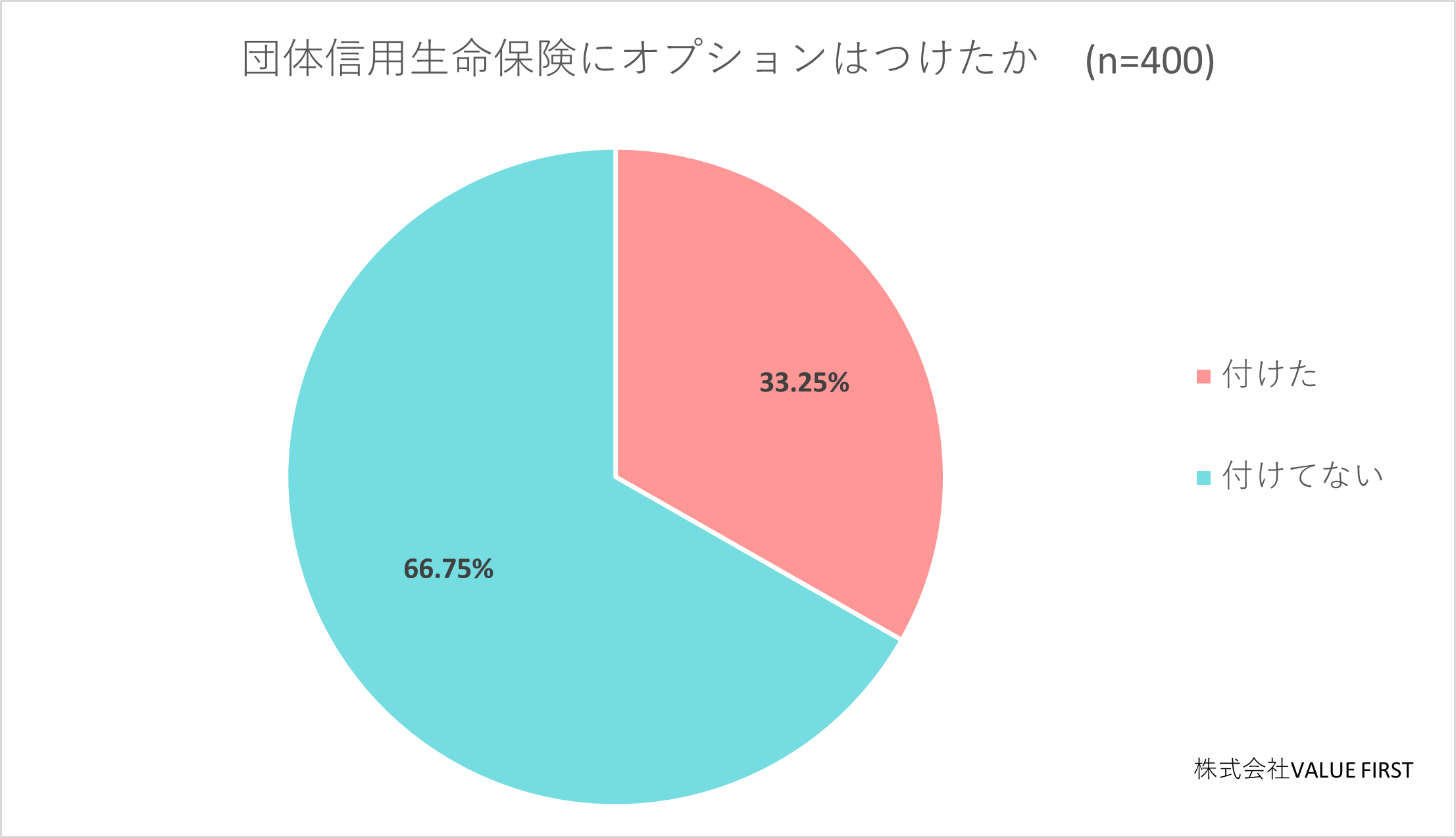

団信オプションを付加状況

住宅ローンの契約は団体信用生命保険(団信)への加入がないと利用できないため、団信選びは慎重を要します。

慎重に慎重を重ね、特約を考える方も多いですが、住宅ローン契約者は実際に特約をどれくらいつけているのでしょうか。

アンケートの結果では付けたと回答した方が33.25%、付けていないと回答した方が66.75%となりました。

住宅ローンの団信の必要性を考えると、もっと手厚くするに越したことがなく、金利が少し上がっても団信特約を付けておこうと思ってしまうところです。

住宅ローンの特約に関しては、加入している生命保険の内容も確認して、アンケートを参考に配偶者とよく話し合い、決めていくことをおすすめします。

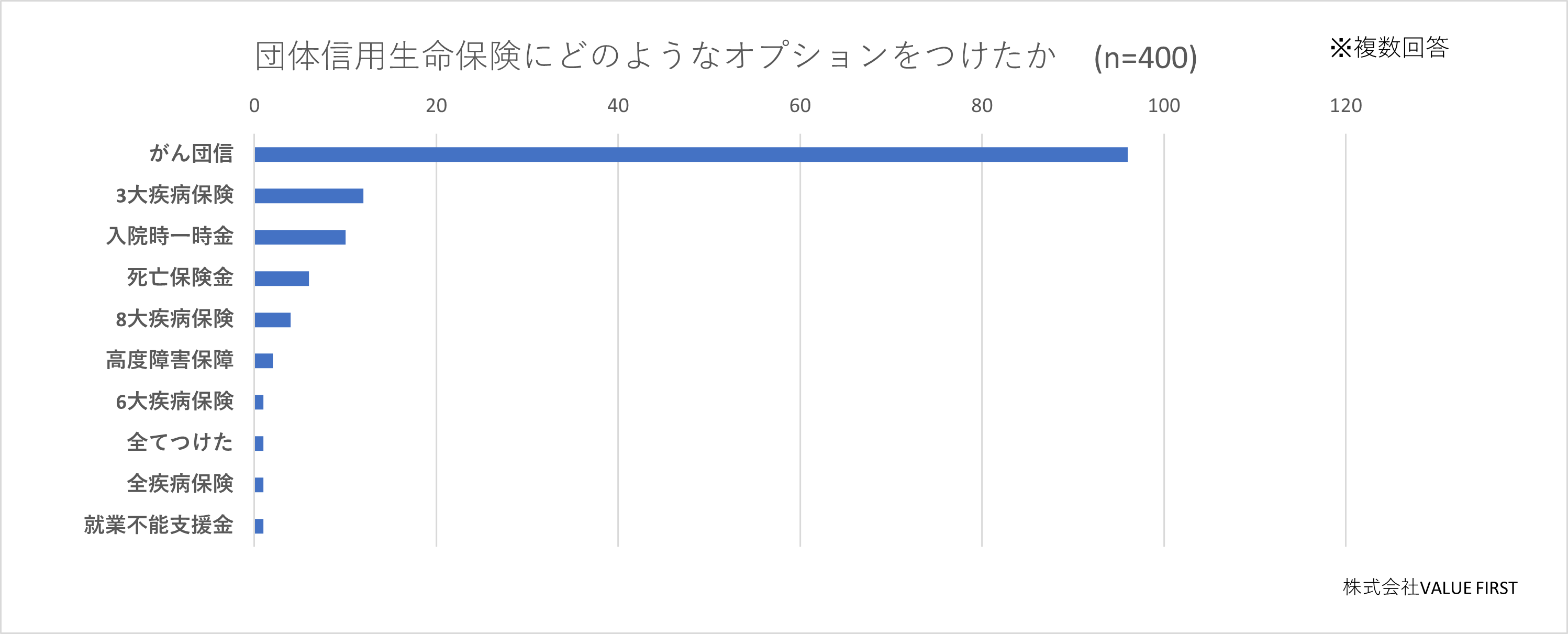

付けたと選択した方はどのようなオプションを付けたのかについて

団信は契約者が死亡、または高度障害となったときに保障してくれるものですが、特約となるオプションを付加することで、さらに充実した保障となります。

日本人の死因で最も多いのが悪性新生物<腫瘍>※といわれるのが「がん(癌)」です。

そのため、オプションを付けた方の多くが「がん団信」をオプションに付けていました。

ではオプションを付けて利用した契約者はどれくらいいるのでしょうか。

次の項目を確認してみましょう。

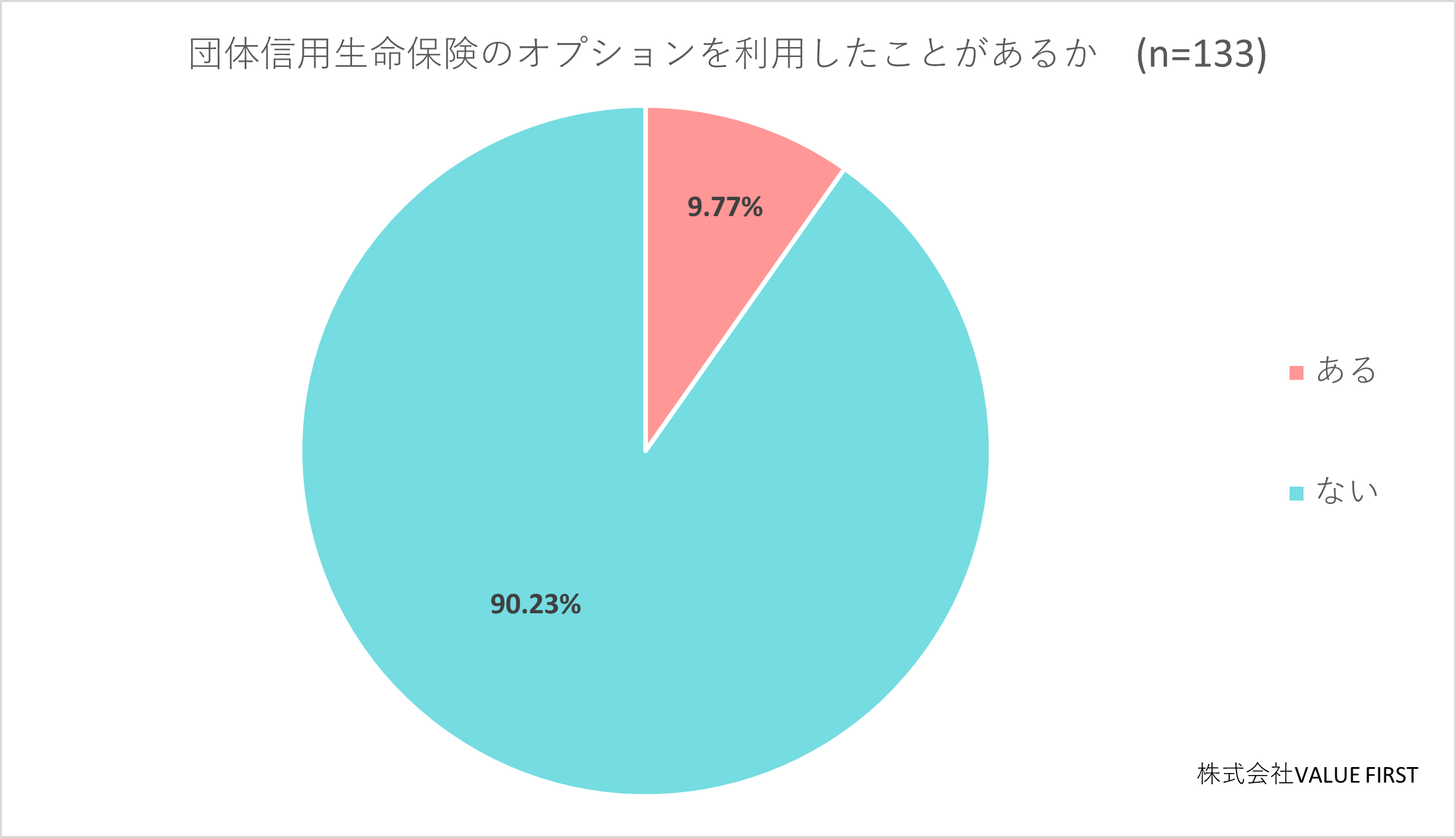

団信オプションは利用したのか

住宅ローン契約者を対象にしたアンケートの結果、「団信オプションを利用したことがある方は9.77%」、「団信オプションを利用していない方は90.23%」となりました。

住宅ローンを抱えたことで、安心を持っておきたいのは当然のことです。

ただ、利用したという回答は多くないため、万が一に備える保障と考えておくのがよいでしょう。

【調査結果7】住宅ローン返済後の日常生活の変化について

住宅ローンを契約し、実際に返済が始まって「住宅を購入したんだ」という現実味を感じた方も多くいます。

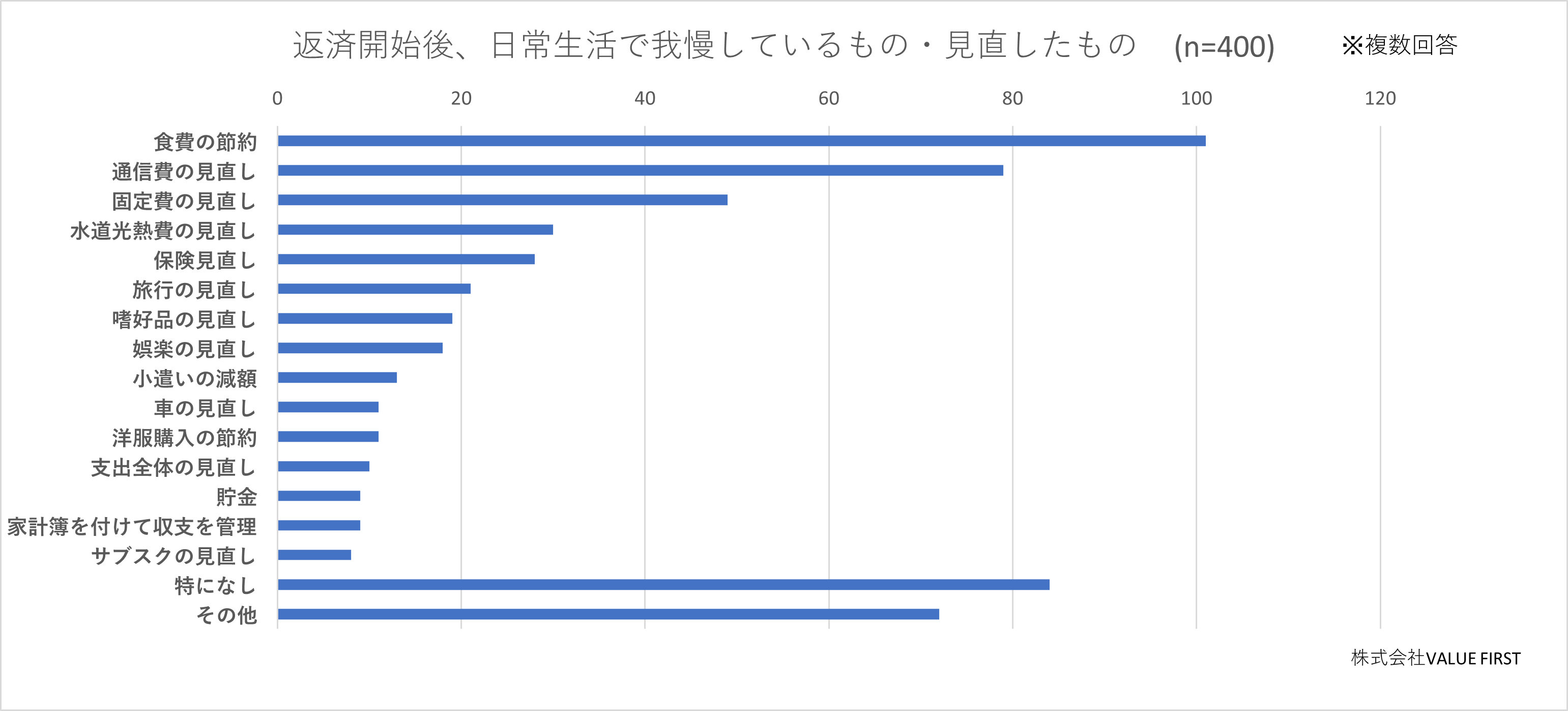

そこでリアルな声として住宅ローン契約者に「住宅ローン契約後に日常生活で我慢したもの、見直したもの」について回答してもらいました。

住宅ローン契約後に我慢したものや見直したものについて

一番多かった声は「食費の節約」でした。

20代後半

なるべく外食費を抑えて、自分のお小遣いも少し減らした。

30代前半

自販機やコンビニで買うことを減らした。

30代後半

食費を全面的に見直し、外食の回数を控えたりスーパーで値引きされた食材を買うようにしたりしている。

30代後半

コーヒーを外で飲むのをやめて家でドリップして節約した。

40代前半

外食や飲みに行くのをやめました。

「外食を減らした」という声は圧倒的に多くありました。

続いて多かったのは「通信費の見直し」で、そのあとに続く「固定費の見直し」の声も一部ご紹介します。

20代後半

携帯料金の見直しを行い格安SIMに切り替えて固定費を抑えられるようにした。

30代後半

携帯とインターネットを格安なものに変更した。

スマホのキャリア変更は必須ともいえるほど、多くの回答がありました。

そのほかにも、「駐車場の代金が高いので少し離れた安い駐車場に借り換えた。」(30代後半)という楽さよりも安さを選んだ回答や、車を軽自動車に変更、お歳暮とお中元をやめたと考えに考えて、切り詰めた思いが伝わる回答も。

40代後半

家族旅行を数年に一度にする。帰省も減らす。お酒、タバコは止める。自動車は軽自動車にする。

40代前半

ジムの掛け持ちを止め、一つにした。外食を控えた。お歳暮お中元を辞めた。

30代前半

趣味に使用していたお金を少なくした。アニメやゲームで月に3万円くらい使っていましたが、1万円くらいに抑えています。

30代前半

お小遣いをなくした。

住宅ローンは、日常生活で支払っているものの節約や見直しをする機会になっているともいえる結果でした。

逆に節約や見直しをしていない方の回答としては、下記の通り。

40代前半

賃貸の家賃と変わらないので、生活の切り詰めを強化していない。

40代後半

元々節約して生活していたので、特に以前と変わらず、少し欲しいものを買う時によく考えて買うようにしている。

30代前半

特にない。無理なく返済できてます。繰上返済を検討したいです。

など、賃貸と変わらない返済額にしたことで、生活水準を落とさないようにしたことや倹約家の良さを活かすことができたという声もありました。

賃貸の家賃と同じ返済額に設定して、返済期間を設ければ無理をせずに住宅ローンを利用していけるという回答は、契約前の方には心強いアドバイスではないでしょうか。

【住宅ローンのアンケートまとめ】これから住宅ローン契約を考えている方へ

今回の住宅ローンアンケートは既に契約をしている方に向けて行いました。

そこから見えてきたのは、年収、頭金のありなし、金利タイプ、金利、毎月の返済額、返済期間、団信オプションのありなし、契約後に我慢していることや節約をみんながどう選び、どう決めたのかということでした。

これから戸建ての一軒家が欲しい、マンションが欲しいと思っている方は、不動産を回ったり、住宅の見積りや住宅ローンについて比較したりすることが増えてきます。

こちらの契約中の方々の声を聞き、少しでもよりよい住宅ローンの参考になればと願います。