みずほ銀行

| 総合評価 | |

| 借入金額 | 最大3億円 |

|---|---|

| 審査速度 | AI事前診断 最短1分 |

| 金利タイプ | 金利() | |

|---|---|---|

| 変動金利 |

年%~

ローン取扱手数料型(保証料を前払いしない方式)の場合 |

|

| 10年固定 |

年%~

|

|

| 20年固定 |

年%~

|

|

| 35年固定 |

年%~

|

|

諸費用・条件

| 保証料 | 不要 |

|---|---|

| 事務手数料 | 不要 借入時負担ゼロ型の場合 |

|

33,000円(税込) 保証料一括型の場合 |

|

|

借入金額×2.2%(税込)+33,000円(税込) 手数料型の場合 |

|

| 審査期間 | 即日 |

| 対応地域 | 全国 |

| 繰上返済 手数料 |

一部繰上:ネット無料 全額繰上:33,000円(税込) |

| 申込要件 | ・満18歳以上71歳未満で、最終ご返済時の年齢が満81歳未満の方 ・みずほ銀行が契約する生命保険会社の団体信用生命保険に加入が認められる方 ・安定した収入のある方 ・保証会社の保証を受けられる方 |

団体信用生命保険

| 保障 |

|

|---|

おすすめポイント

みずほ住宅ローンの基本情報

みずほ銀行の住宅ローンは、あらゆる住宅購入パターンに最適なプランが豊富です。

メガバンクであり、店舗でもネットでも相談が可能であるという安心感だけでなく、利用者の事情に寄り添った住宅ローンを組めることが魅力的です。

あなたにとってメリットがあるのかを確認してみましょう。

さらに注文住宅を購入予定の方は特に必見、つなぎ融資より金利がお得な「分割融資」があります。

住み替えのときも、買い先行が可能で今の家が売れていなくてもOK!物件を買い逃さない&買い替えローンが住宅ローンと同金利なのが魅力です。

また2024年7月からペアローン団信(ペアローン利用者向け連生団信)を開始。

一般団信がお二人とも上乗せ金利+年0.2%、がん保障特約付がお二人とも上乗せ金利+年0.2%と低い金利で付帯できるため、共働き家庭が活用したい内容になっています。

みずほ銀行の住宅ローンの良さ

みずほ銀行の住宅ローンは、メガバンクであるという安心感だけでなく、みずほ銀行ならではのプランがあり、利用者の事情に寄り添った住宅ローンを組めることが魅力です。

あなたにとってメリットがあるのかを確認してみましょう。

みずほ銀行の住宅ローンにはこんなメリットがある!

それぞれのメリットについて

① 注文住宅をお考えの方

注文住宅の際に必要な手付金や土地購入金等の先行する支払いに、住宅ローンの分割融資として回数制限なく利用することができます。

一般的なつなぎ融資は金利が高く設定されておりますが、分割融資であれば住宅ローンと金利は同じです。

② 将来住み替えをお考えの方

短期の借入なら保証料が戻ってくるプランです。

金利だけで比較すると高く見えても、短期返済の場合総コストがお得になるケースがあるので確認してみてください。

③ 現居の売却は決まっていないが、新居は押さえたい方

通常は先に売却をしないと新居の住宅ローンが組めませんが、みずほ銀行なら先に契約が可能です。

元金据え置き期間が1年あるので、売却完了するまでは金利の支払いのみで、現居と新居のWローンの心配もありません。また、先に新居を購入することで仮住まいの必要もなく、引っ越しも1回で済みます!

④ 住宅購入とリフォームをまとめてお考えの方

中古物件購入時に、リフォーム資金も含めた借入が可能なので、リフォームローンで高い金利を支払う必要はありません。

しかも、住宅の購入とリフォーム費用の支払い時期が異なる場合でも、分割融資で借入できるから安心です。

オプションで選べる保険内容

みずほ銀行ではケガや病気になってしまったときに備え、無料で加入できる団体信用生命保険(一般団信)があります。

ただ、それだけだと心もとないという方向けに、オプションとしてがん、急性心筋梗塞、脳卒中といった3大疾病にプラスして、高血圧症、慢性肝不全、慢性膵炎、糖尿病、肝硬変の5つの重度慢性疾患に備えることができる8大疾病補償プラスやがんサポートプランなどを用意しているのも特徴です。

基本補償とオプションを組み合わせることで、大きな安心を持つことができるでしょう。

みずほ銀行の金利タイプについて

変動金利

変動金利の魅力はなんといっても圧倒的な低金利です。

変動金利は金利が固定されておらず、年2回程度見直しが行われます。

金利が下がれば返済額も下がり、逆に上がれば返済額も上がります。

借り入れの期間が長くなるほど金利変動のリスクも上がりますので、「返済額に余裕のある方」「借入期間が長くない方」など変動リスクに備えられる方におすすめです。

また、みずほ銀行なら変動金利×3種類の保証料の支払い方式が用意されています。

- ローン取り扱い手数料型(保証料を前払いしない方式)

- 保証料を一部前払いする方式

- 借入時負担ゼロ型(保証料を前払いしない方式)

特にライフプラン上短期での借り入れを考えている方は戻し保証料でトータルコストが安くなるプランも立てられて◎。

令和3年度では7割の住宅ローン利用者が変動金利を選択しています。

変動金利がおすすめな方

固定金利選択

固定金利選択は、申込時に期間を決め、その期間は固定金利になるローンです。

「近いうちに大きい出費が決まっている」など、返済額が増えると困るという方におすすめです。

固定金利の期間が長くなるほど金利も上がり、10年の場合は年%になります。20年の場合は年%からになります。()

将来もう一度金利を選ぶ自由が約束されているため、完済まで金利が固定されている「全期間固定金利」よりも一般的に金利は高くなります。

固定金利の期間が終了すると、残りの返済期間を固定金利・変動金利どちらにするか選ぶことになり、新しい金利もそのときに決定します。

固定金利選択がおすすめな方

全期間固定金利

全期間固定金利は借り入れから返済まで、金利が固定されていて返済額が決まっているローンです。

「変動金利」と比較して金利は高くなるものの、金利・返済額が上がることはなくライフプランを立てやすいことがメリットです。

全期間固定金利がおすすめな方

ライフステージ応援プランがある

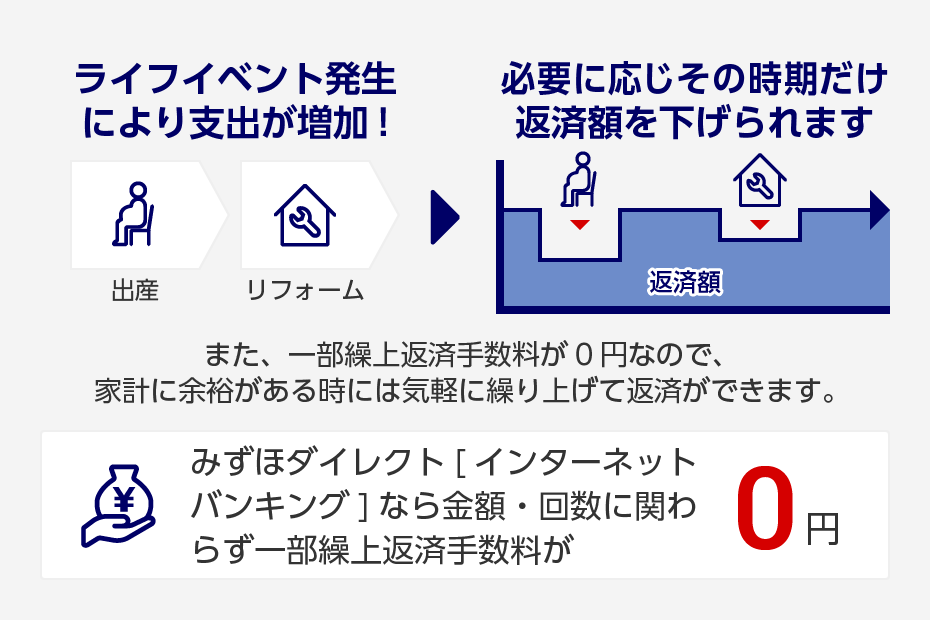

みずほ銀行の住宅ローンにはみずほ銀行ならではのサービスとして、返済額増減サービス(ライフステージ応援プラン)があります。

これは共働きのときは多めに返済し、子どもの大学入学時は返済額を抑えるなど、ライフステージにあるイベントに合わせて、返済額を見直しできるものです。

対象となるのは配偶者の産休、育休、時短勤務、子どもの幼稚園、保育園入園、子どもの学校入学(予備校を含む)、家族の留学、配偶者の転職、本人の自己啓発、自宅のリフォーム、配偶者の転勤(単身赴任)、本人もしくは家族の結婚、親族の葬儀などです。

変更手続きは1回あたり5,500円(税込)の手数料が必要ですが、子育て応援サービスの利用している場合は無料です。

みずほ銀行の住宅ローンが向いている方

みずほ銀行の住宅ローンが向いていている方は下記のような方です。

みずほ銀行の住宅ローンが向いている方

みずほ銀行の住宅ローンを選ぶメリット

みずほ銀行の住宅ローンは、多くの顧客を持っているメガバンクだからこそのサービスがそろっているのがメリットと言えるでしょう。

お得になるケースが充実

みずほ銀行の住宅ローンは、あらゆる住宅購入パターンに最適なプランが豊富です。

注文住宅を購入予定の方は特に必見、つなぎ融資より金利がお得な「分割融資」があります。

ライフプラン上将来的に住み替えを考えている方は戻し保証料でトータルコストが安くなるプランが最適。

さらに住み替えのときも、買い先行が可能で今の家が売れていなくてもOK!

物件を買い逃さない&購入が先だから仮住まいをしなくて良いのが魅力的です。

中古物件購入時に、リフォームやリノベーションをお考えの方にもおすすめ。物件購入資金とリフォーム資金を含めて一本で借入可能だから、リフォームローンで高い金利を支払う必要がありません。

みずほ銀行住宅ローンに向いていない方

みずほ銀行の住宅ローンは下記のような方には向いていないとも言えるので、当てはまっていないかを確認してみましょう。

みずほ銀行の住宅ローンが向いていない方

そもそもみずほ銀行の申し込み要件を確認して厳しいと感じてしまった方は他の住宅ローンを検討してみるのがいいでしょう。

とはいえ、厳しいけれどみずほ銀行もチャレンジしてみたいという方はまずはAI事前診断を受けて、可能性があれば正式な審査へ進むことをおすすめします。

また、事務手数料をできるだけ抑えたい方にもみずほ銀行は向かないかもしれません。

みずほ銀行の事務手数料が他の銀行より高く設定されているわけではないのですが、安く抑えるプランがないため、初期費用をどうしても抑えたい方は他の銀行も検討してみるといいでしょう。

みずほ銀行住宅ローンの詳細情報

| 金利 | ・変動金利 年%~ ※ローン取扱手数料型(保証料を前払いしない方式)の場合 ・固定金利選択10年 年%~ ・全期間固定金利31~35年 年%~ () |

|---|---|

| 申込要件 | ・満18歳以上71歳未満で、最終ご返済時の年齢が満81歳未満の方 ・みずほ銀行が契約する生命保険会社の団体信用生命保険に加入が認められる方 ・安定した収入のある方 ・保証会社の保証を受けられる方 |

| 保証料 | なし |

| 事務手数料 | 不要 借入時負担ゼロ型の場合 |

|

33,000円(税込) 保証料一括型の場合 |

|

|

借入金額×2.2%(税込)+33,000円(税込) 手数料型の場合 |

|

| 繰上げ返済手数料 | 無料(インターネット) 33,000円(店舗) |

| 返済方法 | 元利均等返済または元金均等返済 |

| 一般団信 | 上乗せ金利なしでご加入可能 死亡、所定の高度障害状態になられたとき、その時点のローン残高が0円 |

| ワイド団信 | 上乗せ金利+年0.3% 死亡、所定の高度障害状態になられたとき、その時点のローン残高が0円 ※ワイド団信は健康状態により一般団信に加入できない方向けの団信となります。 |

| がん団信 | 上乗せ金利+年0.1% ・死亡、所定の高度障害状態に該当した場合、住宅ローン残高が0円 ・余命6ヵ月以内と判断された※1場合、住宅ローン残高が0円 ・所定のがん※2にかかり医師から診断された場合、住宅ローン残高が0円 ※1 余命の判断は、医師の診断に基づき、生命保険会社が行います。 ※2 ただし以下の場合は対象となりません。 ●責任開始日前に悪性新生物に罹患したと医師によって診断確定されていた場合 ●責任開始日からその日を含めて90日以内に悪性新生物と診断確定された場合 ●契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合 |

| 8大疾病補償プラスがんサポートプラン | 被保険者の借入条件や年齢に応じた保険料(上乗せ金利ではありません) ・所定のがん、急性心筋梗塞、脳卒中、高血圧症、慢性腎不全、慢性すい炎、糖尿病、肝硬変により就業不能状態が30日以上続いた場合、毎月の住宅ローン返済が最大1年間0円 ・上記を超えても就業不能状態が続いているとき住宅ローン残高が0円 ・8大疾病補償以外の病気やケガで就業不能状態が上記を超えた場合、毎月の住宅ローンが最大1年間0円 ・就業不能状態は問わずにがんと診断された場合、住宅ローン残高が0円* *保険対象期間開始日から責任開始日まで90日の待機期間があります。 |

| 8大疾病補償がんサポートプラン | 被保険者の年齢や借入条件に応じた保険料(上乗せ金利ではありません) ・所定のがん、急性心筋梗塞、脳卒中、高血圧症、慢性腎不全、慢性すい炎、糖尿病、肝硬変により就業不能状態が30日以上続いた場合、毎月の住宅ローン返済が最大1年間0円 ・上記を超えても就業不能状態が続いているとき住宅ローン残高が0円 ・就業不能状態は問わずにがんと診断された場合、住宅ローン残高が0円* *保険対象期間開始日から責任開始日まで90日の待機期間があります。 |

| 8大疾病補償プラス | 被保険者の年齢や借入条件に応じた保険料(上乗せ金利ではありません) ・所定のがん、急性心筋梗塞、脳卒中、高血圧症、慢性腎不全、慢性すい炎、糖尿病、肝硬変により就業不能状態が30日以上続いた場合、毎月の住宅ローン返済が最大1年間0円 ・上記を超えても就業不能状態が続いているとき住宅ローン残高が0円* ・8大疾病補償以外の病気やケガで就業不能状態が上記を超えた場合、毎月の住宅ローンが最大1年間0円 *保険対象期間開始日から責任開始日まで90日の待機期間があります。 |

| 8大疾病補償 | 被保険者の年齢や借入条件に応じた保険料(上乗せ金利ではありません) ・所定のがん、急性心筋梗塞、脳卒中、高血圧症、慢性腎不全、慢性すい炎、糖尿病、肝硬変により就業不能状態が30日以上続いた場合、毎月の住宅ローン返済が1年間0円 ・上記を超えても就業不能状態が続いているとき住宅ローン残高が0円* *保険対象期間開始日から責任開始日まで90日の待機期間があります。 |

| ペアローン団信 ペアローン契約者向け連生団信 |

「一般団信(特約なし団信)」お二人とも上乗せ金利+年0.2% 被保険者のいずれか一方が死亡、所定の高度障害状態になられたとき、お二人とも住宅ローン残高が0円(ペアお二人それぞれの保険金額の上限は2億円) |

| 「がん保障特約付」お二人とも上乗せ金利+年0.2% ・被保険者のいずれか一方が死亡、所定の高度障害状態に該当した場合、お二人とも住宅ローン残高が0円 ・余命6ヵ月以内と判断された※1場合、お二人とも住宅ローン残高が0円 ・所定のがん※2にかかり医師から診断された場合、お二人とも住宅ローン残高が0円 (ペアお二人それぞれの保険金額の上限は2億円) ※1 余命の判断は、医師の診断に基づき、生命保険会社が行います。 ※2 ただし以下の場合は対象となりません。 ●責任開始日前に悪性新生物に罹患したと医師によって診断確定されていた場合 ●責任開始日からその日を含めて90日以内に悪性新生物と診断確定された場合 ●契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合 |

お申込みにあたっては「団体信用生命保険重要事項に関するご説明(契約概要・注意喚起情報)」を必ずお読みいただき、詳細をご確認ください。(登)C24E6130(2024.9.2)

| 審査スピード | 本審査回答は30日程度 |

|---|---|

| 来店 | 不要 |

| 申込方法 | 1.パソコン、スマホから申し込み(みずほ銀行の口座不要) 2.AI事前診断の実行の仮審査 3.正式審査の申し込み 4.契約の手続き 5.抵当権設定の手続き(みずほ銀行指定の司法書士と面談) 6.借入 |

| 商品概要 | みずほ銀行住宅ローン商品概要 |