住宅ローンの賢い選び方は?初心者が知りたいチェックポイントを徹底解説

住宅は人生で一番高い買い物となりやすい。

だからこそ、住宅ローンは慎重に選びたいですよね。

「金利が低い」「お得なキャンペーン実施中」のような言葉をよく見かけるかと思いますが、甘い罠に引っかからないようにしましょう。

後悔しにくい住宅ローンの選び方について初歩から詳しく解説します。

住宅ローンの知識が全くない方でも自身で調べて比較できるように、チェックポイントについて順に話していくので、ぜひ参考にしてみてください。

この5つのポイントが重要!住宅ローンの選び方

後悔しない住宅ローンの選び方で押さえておきたいポイントは次の5つです。

メモをしておくか、このページをお気に入りに入れて見返せるようにしておきましょう。

金融機関ごとに借入できる金額は異なります。

まず金融機関が公表している限度額と借入単位が自身の希望に当てはまりそうか確認しましょう。

問題なければ他の項目を確認した上で事前審査を受けて、実際に借入可能な金額を出してもらい比較を行う流れになります。

住宅ローンは契約する際に印紙税や登録免許税、仲介手数料などの諸費用がかかります。

物件購入価格の3~10%が一般的で、金融機関によっては数十万~数百万円変わってきてしまうため、何にいくらかかるのか書き出して比較するのが大切です。

各々、住宅ローンの返済期間や金利を固定にするか否かといった希望があるかと思います。

すべての銀行が同じ返済方法を用意しているわけではなく、毎月の金利も異なってきます。

「35年以上の返済を選びたい」「金利は固定で安定した返済をしたい」のような希望に合う返済方法があるか、金融機関が取り扱っている住宅ローンを確認しましょう。

一般的に住宅ローンは少ない項目の回答で気軽に申し込める「事前審査」と資料を提出して詳しく調べる「本審査」の2つに通らないと契約ができません。

銀行によって申し込み条件や審査の難易度が大きく変わるため、慎重に選ぶ必要があります。

長期間返済を行う住宅ローンには、万一病気やケガで返済が厳しくなった際に保障してくれる団体信用生命保険があります。

フラット35なら加入が任意なのですが、それ以外の返済方法だと団信の加入は必須です。

団信の加入にも審査があったり、加入に保険料が発生したりするため、住宅ローン選びの際には団信の内容や条件もチェックするようにしましょう。

-->以上が住宅ローンの選び方で押さえたい5つのポイントの概要です。

次の項目から詳細を順に解説していきますが、手っ取り早くおすすめを知りたい方は以下のまとめコラムをチェックしてみてください。

住宅ローンの借入可能額と諸費用を比較して選ぶ

年収と返済期間から借入可能額を予想する

住宅ローンを選ぶ際、一番最初に行動しやすいのが自身の年収と希望の返済期間から「いくら借りられるか?」を調べることです。

借入可能額がわかれば、少なくともその金額を貸してくれる住宅ローンが絞れてきます。

借入可能額をシミュレーション

簡易的なものではありますが、即時結果がわかるシミュレーションを用意しましたので目安を確認してみましょう。

時間がない方は以下のボタンから、あなたの借入可能額に応じたおすすめの銀行を検索できるようになっています。

周りの人はどれくらい借りている?

他の人がどの程度自己資金を用意して、いくら借りているのかも住宅ローンの選び方の参考にしてみましょう。

国土交通省の『令和4年度 住宅市場動向調査報告書』によると、新築は約3,000万円ほど借り、中古物件では約2,000万円ほど借りる人が多いようです。

| 借入金 | 自己資金 | 購入資金 | |

|---|---|---|---|

| 注文住宅※1 | 3,772万円 | 1,665万円 | 5,436万円 |

| 注文住宅※2 | 2,394万円 | 2,093万円 | 4,487万円 |

| 分譲戸建住宅 | 3,054万円 | 1,160万円 | 4,214万円 |

| 分譲集合住宅 | 3,020万円 | 2,259万円 | 5,279万円 |

| 既存(中古)戸建住宅 | 1,908万円 | 1,432万円 | 3,340万円 |

| 既存(中古)集合住宅 | 1,492万円 | 1,450万円 | 2,941万円 |

| リフォーム住宅 | 53万円 | 153万円 | 206万円 |

土地を購入した新築世帯(土地購入資金も含む)

建て替え世帯

返済期間は全国、三大都市圏ともに「35年以上」が最も多く(それぞれ72.7%、72.8%)、平均返済期間は32.8年と結果が出ています。

諸費用が支払える事前資金があるか考える

諸費用は中古物件で購入価格の6~10%、新築物件で購入価格の3~7%程度が一般的とされています。

たとえば新築3,000万円の物件であれば約150万円で、4,000万円の物件なら約200万円が必要という計算です。

事前資金を用意する人も多いですが、用意できない人はつなぎ融資がある住宅ローンを選択します。

つなぎ融資では住宅ローンの融資が開始する前にかかる費用(諸費用)に対する融資をしてもらえますので、必要かどうかも住宅ローンを選ぶポイントにするとよいでしょう。

| 諸費用の内訳 | 概要 |

|---|---|

| 住宅ローン保証料 | 返済ができなくなった時、保証会社に住宅ローンを肩代わりしてもらうため保証料。 |

| 住宅ローン融資手数料 | 住宅ローンを利用するために金融機関に支払う手数料で、一般的な金融機関なら約3~5万円程度かかる。 |

| 印紙税 | 契約書類にかかる税金で、1,000万円超5,000万円以下の場合は2万円支払う。 |

| 団体信用生命保険料 | 住宅ローン返済中に万一があった場合に、保険金でローンの残債を支払うための保障。 |

| 火災保険料 | 住宅ローンを利用する場合、火災保険に必ず加入しなければならない。 |

| 不動産取得税 | 不動産を取得する際に支払う税金で、税率は原則不動産価格の4%。 |

| 登録免許税 | 購入した住宅の所有権を記録し、住宅を取得したことを公にするためには「登記」の手続きが必要で、その際に0.4~2%の税金がかかる。 |

| 固定資産税 | 固定資産に課税される地方税で、「固定資産税は固定資産税評価額×1.4%」で計算される。 |

| 登記代行手数料 | 司法書士等に登記を依頼する際にかかる費用で、相場は10万円程度。 |

| 仲介手数料 | 不動産仲介会社を通して中古住宅や中古マンションを購入する場合、契約が成立すると仲介手数料が発生する。200万円以下の部分は~5%、400万円以下の部分は~4%、400万円超の部分は~3%。 |

たとえばこのように諸費用がかかります。

| 新築住宅 | 中古住宅 | |

|---|---|---|

| 物件金額 | 4,000万円 | 4,000万円 |

| 借入金額 | 3,500万円 | 3,500万円 |

| 仲介手数料 | ― | 136万円 |

| 登記費用・登録免許税 | 80万円 | 80万円 |

| 住宅ローン抵当権設定登記 | 19万円 | 19万円 |

| 売買契約書 印紙代 | 3万円 | 3万円 |

| 固定資産税 | 10万円 | 10万円 |

| 住宅ローン事務手数料 | 5万円 | 5万円 |

| 火災保険料 | 40万円 | 40万円 |

| 不動産取得税 | 90万円 | 90万円 |

| 諸費用合計 | 247万円 | 383万円 |

仲介手数料がかかる中古住宅は、新築よりも諸費用が高くなります。

他にも引越し費用や家具・家電購入費などが諸費用に含まれてくるので、何にいくらかかるのか書き出しておくようにしておくと後で慌てずに済みます。

住宅ローンの返済方法と審査を比較して選ぶ

金利タイプ

住宅ローンは大きく分けて2種類。民間金融機関が融資する「民間ローン」と住宅金融支援機構と民間の金融機関が提携して融資する「フラット35」から選びます。

| 民間ローン(一般的な例) | フラット35 | |

|---|---|---|

| 審査 | 普通~厳しい | 柔軟な審査 |

| 勤続年数 | 1年~3年以上 | 勤続1か月以上 |

| 年収 | 200~400万円以上 | 規定なし |

| 選択可能な金利 | 変動金利 全期間固定金利 期間選択型固定金利 ミックス型 |

全期間固定金利 |

| 借入限度額 | 最大1億円~2億円 | 最大8,000万円 |

| 借入時の年齢制限 | 65~70歳未満 | 70歳未満 |

| 団信の加入 | 必須 | 任意 |

| 物件の技術基準の審査 | 原則なし | あり |

民間ローンだと、以下のように豊富な金利タイプが用意されています。

| 金利タイプ | 概要 |

|---|---|

| 変動金利 | 市場の金利動向に合わせて金利が変動する。他の金利タイプに比べて最も低金利。 |

| 期間選択型固定金利 | 10年や20年など指定した期間期間の金利が固定される。 |

| 全期間固定金利 | 借入から完済まで金利が固定される。 |

フラット35も全期間固定金利のひとつですが、民間ローンでは審査通過が難しい個人事業主や転職して間もない方など、幅広いユーザーに対応しているのが特徴です。

また民間ローンでも種類によって審査の難易度が変わってきます。

金利が低いとより返済能力が問われて比例して審査の難易度が変わってくるため、一般的にネット銀行の審査が最も難しい傾向があります。

たとえば「審査が不安なのでフラット35」「とにかく低金利の住宅ローンを組みたいからネット銀行の変動金利」と金利タイプの特徴を把握して選ぶようにしましょう。

より詳しく住宅ローンの審査を知りたい方は以下のコラムで解説しているのでチェックしてみてください。

【例外】公務員の方は共済貸付がある

給与が安定している公務員だからこそ選べる制度で審査が非常に厳しいため、民間ローンと合わせて検討することをおすすめします。

返済方法

住宅ローン比較Labが実施したアンケート調査では、返済方法に変動金利を選んだ人が57.25%、固定金利が42.75%とほぼ半分に分かれました。

変動金利は市場の金利動向に合わせて金利が変わっていくので、金利が下がれば利息が減り、金利が上がれば利息も増えます。

2024年3月19日の金融政策決定会合で日銀がマイナス金利を解除し、近年は金利が上昇傾向にありますが、未だ金利水準は低くあります。

引用:E-LOAN『住宅ローン関連の金利推移』(2024年11月5日時点)金利推移の金利の出典は、以下の通りです。

●銀行変動金利 :「日本銀行」の「金融経済統計月報」(※2023年2月まで)。2023年3月からは、同基準(都市銀行各行の変動金利型の基準金利の中央値)でのイー・ローンによる調査。

●フラット35最低金利:「住宅金融支援機構」の「【フラット35】借入金利の推移」

●基準割引率および基準貸付利率:「日本銀行」の「基準割引率および基準貸付利率(従来「公定歩合」として掲載されていたもの)の推移公表データ一覧」

●旧公庫融資基準金利:「住宅金融支援機構」の「旧公庫融資基準金利の推移」(※2020年2月まで)

●長期プライムレート:「日本銀行」の「長・短期プライムレート(主要行)の推移」

当初より返済額が増えるリスクを承知の上で合計の返済額を重要視するなら変動金利を返済方法に選ぶ方がいいでしょう。

一方で固定金利の中でもフラット35を含む全期間固定金利は借入から完済まで一定の金利なので、毎月の返済額や合計利息額などが借入当初から分かります。

返済の予定が立てやすく安心感がほしい方は固定金利を返済方法に選ぶとよいでしょう。

固定と変動の組み合わせた選択は可能?

しかし繰り上げ返済の制度を用意している金融機関が多いので、最初から慌てて借り換えまで考えなくても大丈夫です。

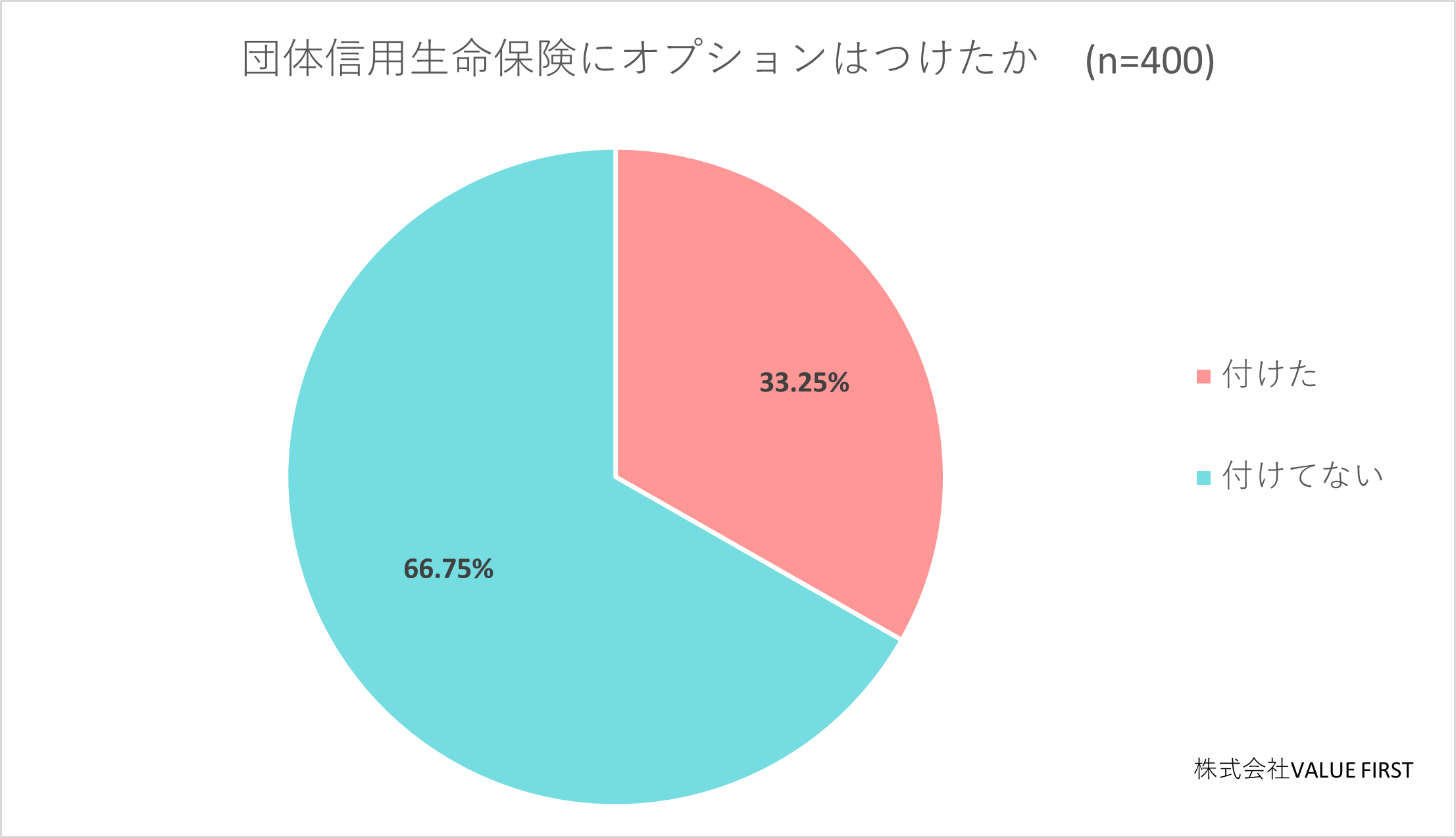

住宅ローンの団信を比較して選ぶ

どこまで団信に加入したいか

団信とは「団体信用生命保険」の略語で、住宅ローンの契約者に万が一病気や事故で支払いが困難になったとき、住宅ローンの残額を保険会社が一部または全額を負担してくれる仕組みです。

団信に加入すると保険料が発生するものの、無料の団信もあるので住宅ローンを選ぶ際にはチェックしてみましょう。

団信の種類は大きく分けて3つです。

団信の種類

- 一般団信

- ワイド団信

- 疾病団信

ワイド団信は加入条件が一般団信より緩和されただけで保障内容は一般団信と同じです。

疾病団信は「がん保障」「3大疾病保障」「8大疾病保障」「全疾病保障」など、保障範囲を広げる特約となります。

団信にも審査がある

先ほど住宅ローンの審査の説明をしましたが、団信にも保険会社による審査があります。

フラット35は加入が任意ですが、それ以外は加入が必須となっているため団信の審査に通らないと住宅ローンを組めません。

団信の審査では過去に患った病気やケガ、現在治療中の病気やケガについて申告し、申告内容から加入できるか判断します。

団信の保障範囲は広ければ広いほど安心感はありますが、保険料が発生して団信の審査で確認される項目が増えるデメリットがあるため、不用意に加入するのだけは避けましょう。

【実践】おすすめの住宅ローンを検索で絞ってから選ぼう

住宅ローンの選び方について解説してきましたが改めて振り返り、実際に検索で絞ってみましょう。

- 借入可能額・諸費用を確認

- 返済方法を選ぶ

- 審査の難易度を確認

- 団信を選ぶ

- 事前審査申し込み

- 具体的な提示内容を比較

まずは借入可能額と諸費用を確かめて住宅ローンの返済方法について考えます。審査は住宅ローンの返済能力だけでなく、団信の審査に対する考慮も必要です。

全部を調べて総合的に判断するのは大変ですが、この5つのポイントを押さえるだけで住宅ローンは自然と絞れてきます。

概ね見えてきたら、検索で実際に住宅ローンを確認して事前審査を申し込みましょう。

あなたにピッタリの住宅ローンを見つける

事前審査の結果から、実際の借入可能額と毎月の返済金額の目安を金融機関から提示してもらえます。

提示された内容を比較し本審査へと向かいます。

複数社申し込んでも他の審査には影響しませんので、気になるものは事前審査に進むのがおすすめです。

住宅ローンの選び方について把握できたものの手早くおすすめから見つけたい方は、住宅ローン比較Labで総合的に厳選した住宅ローンを紹介しているコラムがございますのでチェックしてみてください。