金利を少しでも抑えたい人におすすめの住宅ローン

家が欲しいとなったとき、「とりあえず展示会場へ行ってみようか」と内見に行く方も多いでしょう。

モデルハウスやモデルルームなどを見に行くと、ほとんどの方が購入金額に興味を持ち、実際に担当者から見積もりと支払いシミュレーション、住宅ローンの提案をされています。

一般的な住宅探しの流れ

「今の家賃と変わらない支払額で家が持てます。」と言われると、つい話を進めたくなってしまうものです。

この流れは話がスムーズに進められるのが良いところですが、実は金利で大きな支払いをしてしまう可能性が高いというデメリットが隠されています。

金利を少しでも抑えて、毎月の支払いを最小限にしていきたいというときは、上記の流れではなく、下記の流れで住宅を見つけて行くのがおすすめです。

できれば今の家賃よりも支払額を少なくしたいと思いませんか?

金利を抑える住宅探しの流れ

| <流れの比較> | |

|---|---|

| 一般的な住宅探しの流れ | 金利を抑える住宅探しの流れ |

| 1. 物件を見に行く | 1. 月々の予算を家族で話し合っておく |

| 2. 価格から支払いの提案や見積もりを受ける | 2. 物件を見に行く |

| 3. 月々の予算を家族で話し合う | 3. 価格から支払いの提案や見積もりを受ける |

| 4. 銀行と話し合って契約 | 4. ネットで見積もりよりも金利が低い住宅ローンを探す |

| - | 5. 仮申し込みをして内容を決め契約 |

住宅ローンは借入額が大きいため、金利としてかかる利息も大きくなりがちです。

内見をした先の住宅ローン見積もりをそのまま契約とするよりも、見積もりをもとに低金利の住宅ローンを2社から3社探しておけば、見積もりよりも支払額を抑えることができます。

事前に支払える金額をおおよそで決めておくと、予算オーバーや営業に流されることなく物件を決めて行けるのでおすすめです。

住宅は一生に一度の購入になると言われるほどの買い物です。

1万円でも10万円でも支払額を少なくできるように、金利を抑えた契約にしていきましょう。

次項では金利によって、どれくらい支払額に差が出るのかを紹介します。

おすすめ住宅ローン5社比較

| 新規借入れ 変動金利 () |

金利タイプ | 借入金額 | 補償内容 | 審査速度 | 詳細 | |

|---|---|---|---|---|---|---|

|

イオン銀行 |

年% |

変動金利 3~10年固定 フラット35 |

最大1億円 |

ワイド団信 全疾病団信 8疾病保障プラス |

3~7日 |

|

|

みずほ銀行 |

年%~ |

変動金利 2~20年固定 11~35年全期間固定 |

最大3億円 |

一般団信 8大疾病補償 8大疾病補償プラス がん団信 がんサポートプラン |

最短1分 ※AI事前診断の場合 |

|

|

auじぶん銀行 |

年%※1,4,5 (住宅ローン金利優遇割適用あり /全期間引下げプラン) |

変動金利 2年~35年固定 |

500万円~2億円 | 一般団信 がん50%保障団信※3 がん100%保障団信(+年0.05%)※3 がん100%保障団信プレミアム(+年0.15%)※3 ワイド団信(+年0.3%) |

仮審査対応 最短即日 |

|

|

住信SBI ネット銀行 |

年% |

変動金利 20年固定 フラット35 ミックスローン |

最大2億円 |

一般団信 全疾病保証 ガン診断給付金特約(女性限定) |

最短即日 |

|

|

SBI新生銀行 |

年% ※手数料定率型・変動金利(半年型)の場合。 |

変動金利 1年~20年当初固定 25年~35年全期間固定 |

最大3億円 |

団信:無料 ガン保障付団信:+0.1% 安心保障付団信:無料 |

非開示 |

|

auじぶん銀行の金利・団信についての備考

※1 金利優遇について*本金利プランに住宅ローン金利優遇割を最大適用した金利です。

*J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

*審査の結果によっては、本金利プランをご利用いただけない場合がございます。

【金利引き下げ条件について】

*「auじぶん銀行の住宅ローン」と「au回線」と「じぶんでんき」および「J:COM NET」または「コミュファ光」と「J:COM TV」をセットでご利用いただくと、住宅ローン適用金利から最大年0.15%引下げます。

適用条件、説明書および追加情報の詳細は、auじぶん銀行ウェブサイトをご確認ください。

※2 固定金利について

*物件価格の80%以下でお借入れ、かつ50歳以下で一般団信をご選択の場合の固定特約金利です。

*新規で物件価格の80%超で住宅ローンをお借入れの場合は、表示金利から年0.045%引上げとなります。

*固定金利特約期間終了後に金利タイプの変更を行う場合は、金利の引下幅が変更となります。

*審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※3 団信について

*がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは50歳以下のお客さまがご加入いただけます。

*審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4 50歳以下で一般団信をご選択の場合。

※5 物件価格の80%以下でお借入れの場合。

金利0.1%で返済額はどれだけ違う?

住宅ローンの金利は、平均0.518%と言われています。

これだけを見ても低金利になっていることが分かりますが、これはあくまで平均で、契約する銀行により異なっています。

今回は住宅ローン利用者の73.9%が選んでいる変動金利で見比べていきましょう。

| ■住宅ローンの金利相場(変動金利) | |

|---|---|

| 金融機関 | 金利相場 |

| 大手銀行 | 0.470%~0.775% |

| ネット銀行 | 0.310%~1.187% |

| 地方銀行 | 0.440%~0.975% |

| 住宅ローン専門 | 0.650%~0.950% |

例えばこの4つの金利相場の最小金利で、3,000万円の住宅ローンを35年契約して支払ったとしてシミュレーションをしてみます。

| ■3,000万円35年払いのシミュレーション(元利均等返済) | |||

|---|---|---|---|

| 金融機関 | 金利 | 毎月の支払い額 | 総支払額 |

| 大手銀行 | 0.470% | 90,391円 | 37,964,273円 |

| ネット銀行 | 0.310% | 87,946円 | 36,937,387円 |

| 地方銀行 | 0.440% | 89,929円 | 37,770,358円 |

| 住宅ローン専門 | 0.650% | 93,194円 | 39,141,276円 |

※頭金、手数料、ボーナス払いなどは入れておりませんので、あくまで目安として見てください。

この場合、大手銀行とネット銀行では0.160%の差があり、それだけでも毎月2,445円差額、総支払額では約100万円抑えることができます。

つまり金利を抑えるということは、支払額を抑えることにもなるので、とても重要なポイントとなるわけです。

同じ銀行によっても金利優遇がある可能性があります。実際に公表されている銀行の金利で見ていきましょう。

| auじぶん銀行の一部金利比較() | |

|---|---|

| 住宅ローン金利優遇割適用 | 新規借り入れの変動金利(全期間引下げプラン) |

| なし | 年%※4,5 |

| あり | 年%※1,4,5 |

auじぶん銀行の金利・団信についての備考

※1 金利優遇について*本金利プランに住宅ローン金利優遇割を最大適用した金利です。

*J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

*審査の結果によっては、本金利プランをご利用いただけない場合がございます。

【金利引き下げ条件について】

*「auじぶん銀行の住宅ローン」と「au回線」と「じぶんでんき」および「J:COM NET」または「コミュファ光」と「J:COM TV」をセットでご利用いただくと、住宅ローン適用金利から最大年0.15%引下げます。

適用条件、説明書および追加情報の詳細は、auじぶん銀行ウェブサイトをご確認ください。

※2 固定金利について

*物件価格の80%以下でお借入れ、かつ50歳以下で一般団信をご選択の場合の固定特約金利です。

*新規で物件価格の80%超で住宅ローンをお借入れの場合は、表示金利から年0.045%引上げとなります。

*固定金利特約期間終了後に金利タイプの変更を行う場合は、金利の引下幅が変更となります。

*審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※3 団信について

*がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは50歳以下のお客さまがご加入いただけます。

*審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4 50歳以下で一般団信をご選択の場合。

※5 物件価格の80%以下でお借入れの場合。

auじぶん銀行は優遇がなくても金利が低いので、金利優遇の条件達成が不安な方にもおすすめです。

金利を抑えて利息を少なくするための3つのステップ

住宅ローンはそれぞれの銀行により金利や特徴が異なっています。

実際の総支払額を知るには事前審査の申し込み後に相談をして確認するのがおすすめです。

事前審査が通った後に相談することで、個人情報や希望の融資額などが伝わってスムーズという利点があるからです。

住宅ローンは2社、3社申し込みをして審査が通ったところを選ぶ方が多く、申し込みの数が多くても審査に響くということはありません。

そこで、金利を少しでも抑えて、利息を少なくしておきたいという方に、金利選びで失敗しないステップを紹介していきます。

金利を抑えて利息を少なくするための3つのステップ

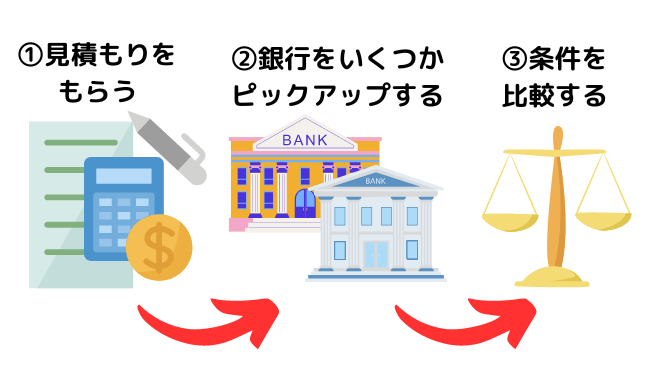

1.モデルハウスや不動産から購入したい住宅の見積書をもらう

住宅展示場で見学したモデルハウスやモデルルームでは、希望する設備や間取りから住宅の購入金額の見積もりや支払いのシミュレーションを教えてくれます。

まずは自分たちが戸建てとマンション、間取りやデザインなど、どんな家に住みたいのかを話し合ってみましょう。

見積もりと支払いのシミュレーションをもらったら検討と持ち帰って、ステップ1は完了です。

見積もりで毎月いくら支払うのかも確認しておきましょう。

2.気になる銀行をピックアップしてみる

自宅やカフェなどで落ち着いた場所についたら、住宅ローンを取り扱う銀行を最低でも3つピックアップしていきましょう。

まずは金利が低く、その銀行口座を持っているまたは口座開設をしても問題ないところを選ぶのがおすすめです。

気になる銀行の住宅ローンを3つ選んだらステップ2は完了です。

3.最低2社には申し込みをして見積もりの相談をする

そこから最低でも2社に申し込み、相談をしたり、見積もりをもらったりしてみましょう。

ステップ1でもらった見積もりと見比べると、どこか総支払額が低く、毎月の負担が少ないかが分かります。

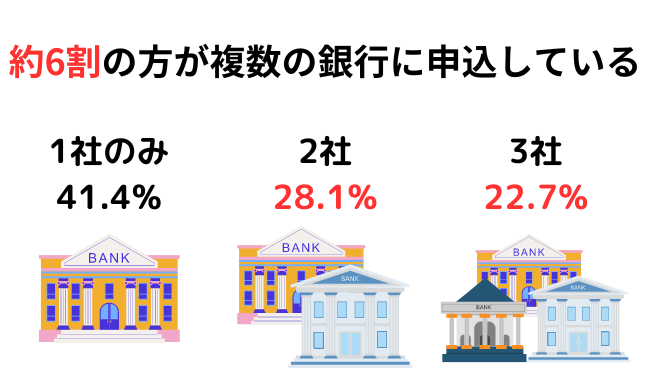

ここで「住宅ローンは何社も申し込んで大丈夫なの?」という疑問も上がりますが、 りそなグループの住宅ローンアンケート では1社が41.4%、2社が28.1%、3社が22.7%となっています。

1社とは見積もりをもらった先に申し込んでしまったということとなり、こうなると金利の比較はできていないことになってしまいます。

それよりも、金利を含め金額を比較して選べるように、手元の見積もりとは別に申し込みをしておくのがおすすめです。

また銀行により審査の合否の連絡も異なるので、決めたときにすぐ申し込めるように、最低2社には申込んでおくのがいいでしょう。

住宅ローンを低金利で利用しようと検討している人は、最低2社には申し込みをしています。

金利を抑えることで気をつけておきたいポイント

金利で発生する利息を抑えるために、低金利の住宅ローンを選ぶというのはとても重要ですが、選ぶときに気をつけおきたいポイントも2つあります。

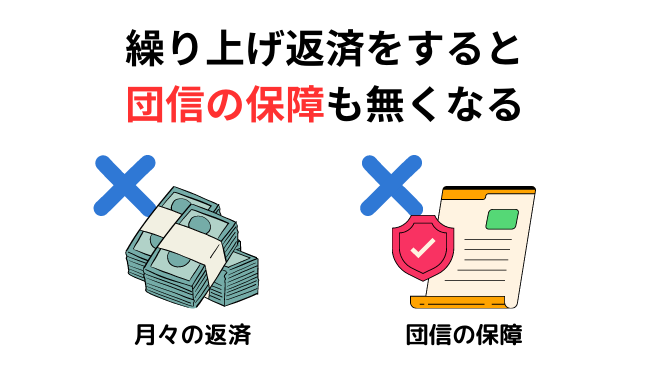

繰り上げ返済は金利、返済残高を減らせるが、完済となれば団信の保障も完了となる

金利による利息を減らしたい、返済残高を減らしたいと一部繰り上げ返済無料の住宅ローンを選ぶというのは、利用者にとってメリットとなる部分です。

しかし、その逆に住宅ローンが完済となれば団信も終了となってしまうので、完済後も健康で老後を過ごすという方は良いですが、少しでも体調に不安がある方は、団信の保障が終わってしまうのは心配のもとになります。

保障がなくなることに不安があるときは、低金利の住宅ローンで団信保証が充実しているauじぶん銀行を選び、計画通りに返済していくのが良いでしょう。

団信加入で金利がプラスになることを知らず低金利だけで選ぶことがないように

低金利だけで住宅ローンを見ると、団信加入で金利が思ったよりも高くなってしまったということもあります。

住宅ローンによる団信の加入は条件として入れているところが多く、充実するほど金利がプラスになります。

金利のほかに団信のプラス金利も確認しておくのが良いでしょう。

申し込み前に最低限の団信だけでいいのか、どれくらいの保障がついている特約に加入したいのかを家族で話し合っておくべきです。

金利を抑えれば家賃よりも支払い額を減らせる可能性が高くなる

LIFULL HOME’S によると二人暮らしの家賃相場は、東京23区で8.51万円から23.92万円(中央値12.93万円)、大阪市24区では6.26万円から12.47万円(中央値7.43万円)となっています。

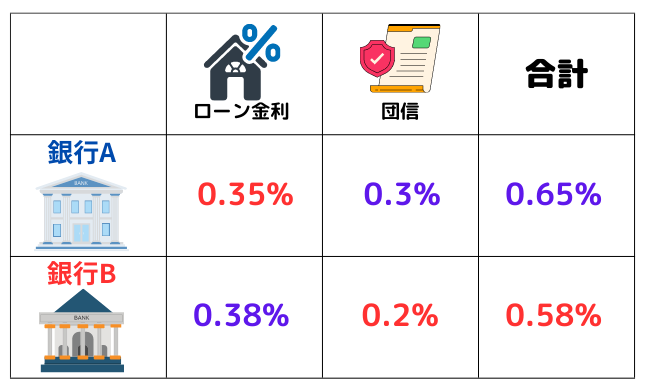

例えば東京都内の江東区で12.93万円の家賃に住んでいる夫婦がいたとして、3,000万円の住宅ローンを30年で契約したとしましょう。

すると毎月の支払いはどのように変わるのでしょうか。

| ■家賃12.93万円に住む夫婦が3,000万円の住宅ローンを30年で組んだときのシミュレーション | |||

|---|---|---|---|

| 金融機関 | 金利 | 毎月の支払い額 | 総支払額 |

| 銀行A | 0.169% | 85,469円 | 30,768,869円 |

| 銀行B | 0.420% | 88,708円 | 31,934,734円 |

※頭金、手数料、ボーナス払いなどは入れておりませんので、あくまで目安として見てください。

このシミュレーションは一般的にかかる融資手数料の2.20%は含んでおりませんが、それでも現在の家賃よりも金額を抑えることができます。

金利の低いところを選ぶということは、今の家賃よりも支払いを抑えて、なおかつ団信の保障を充実させたり、手数料を含めたとしても同等くらいにできたりする可能性が高くなるということにもなります。

そのため、モデルハウスなどでもらった1社の見積もりだけではなく、2社3社から見積もりをもらって、トータルで納得のいくものを見つけるようにするのがおすすめです。

思い切って下記3社から見積もりを取るというのも方法の一つです。

相見積もりがおすすめの住宅ローン

auじぶん銀行

auじぶん銀行は金利優遇もある低金利が魅力の住宅ローンです。

転職直後でも申し込めるのでスキルアップや待遇向上で転職し、住宅購入を考えた方にもぜひ検討してほしい住宅ローンとなっています。

変動金利における融資手数料は2.20%と平均的ですが、それでもネット完結の気軽さや低金利という部分で選ばれています。

オンラインでの面談相談も可能なので安心です。

| 保証料 | 無料※3 |

|---|---|

| 融資手数料 | 借入額×2.20%(税込) |

| 無料の団信 | ・一般団信※3 ・がん50%保障団信※3 |

| 相談 | 可能 |

| 審査日数 |

auじぶん銀行の金利・団信についての備考

※1 金利優遇について*本金利プランに住宅ローン金利優遇割を最大適用した金利です。

*J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

*審査の結果によっては、本金利プランをご利用いただけない場合がございます。

【金利引き下げ条件について】

*「auじぶん銀行の住宅ローン」と「au回線」と「じぶんでんき」および「J:COM NET」または「コミュファ光」と「J:COM TV」をセットでご利用いただくと、住宅ローン適用金利から最大年0.15%引下げます。

適用条件、説明書および追加情報の詳細は、auじぶん銀行ウェブサイトをご確認ください。

※2 固定金利について

*物件価格の80%以下でお借入れ、かつ50歳以下で一般団信をご選択の場合の固定特約金利です。

*新規で物件価格の80%超で住宅ローンをお借入れの場合は、表示金利から年0.045%引上げとなります。

*固定金利特約期間終了後に金利タイプの変更を行う場合は、金利の引下幅が変更となります。

*審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※3 団信について

*がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは50歳以下のお客さまがご加入いただけます。

*審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4 50歳以下で一般団信をご選択の場合。

※5 物件価格の80%以下でお借入れの場合。

SBI新生銀行

変動金利における融資手数料が2タイプあり、初期費用を抑えることも可能となっています。

相談もオンラインのほか窓口も利用できるのも魅力でしょう。

団信は一般団信かガン団信どちらかの加入が必須で、選択により所定の要介護状態になったときに住宅ローン残高が0円となる安心保障付団信をつけることができます。

| 保証料 | 無料 |

|---|---|

| 融資手数料 | 借入額×2.2%(税込) |

| 無料の団信 | ・一般団信 ・ガン保団信 選択で安心保障付団信 |

| 相談 | 可能 |

| 審査日数 | 本審査:約2週間 |

おすすめ住宅ローン5社比較

| 新規借入れ 変動金利 () |

金利タイプ | 借入金額 | 補償内容 | 審査速度 | 詳細 | |

|---|---|---|---|---|---|---|

|

イオン銀行 |

年% |

変動金利 3~10年固定 フラット35 |

最大1億円 |

ワイド団信 全疾病団信 8疾病保障プラス |

3~7日 |

|

|

みずほ銀行 |

年%~ |

変動金利 2~20年固定 11~35年全期間固定 |

最大3億円 |

一般団信 8大疾病補償 8大疾病補償プラス がん団信 がんサポートプラン |

最短1分 ※AI事前診断の場合 |

|

|

auじぶん銀行 |

年%※1,4,5 (住宅ローン金利優遇割適用あり /全期間引下げプラン) |

変動金利 2年~35年固定 |

500万円~2億円 | 一般団信 がん50%保障団信※3 がん100%保障団信(+年0.05%)※3 がん100%保障団信プレミアム(+年0.15%)※3 ワイド団信(+年0.3%) |

仮審査対応 最短即日 |

|

|

住信SBI ネット銀行 |

年% |

変動金利 20年固定 フラット35 ミックスローン |

最大2億円 |

一般団信 全疾病保証 ガン診断給付金特約(女性限定) |

最短即日 |

|

|

SBI新生銀行 |

年% ※手数料定率型・変動金利(半年型)の場合。 |

変動金利 1年~20年当初固定 25年~35年全期間固定 |

最大3億円 |

団信:無料 ガン保障付団信:+0.1% 安心保障付団信:無料 |

非開示 |

|

auじぶん銀行の金利・団信についての備考

※1 金利優遇について*本金利プランに住宅ローン金利優遇割を最大適用した金利です。

*J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

*審査の結果によっては、本金利プランをご利用いただけない場合がございます。

【金利引き下げ条件について】

*「auじぶん銀行の住宅ローン」と「au回線」と「じぶんでんき」および「J:COM NET」または「コミュファ光」と「J:COM TV」をセットでご利用いただくと、住宅ローン適用金利から最大年0.15%引下げます。

適用条件、説明書および追加情報の詳細は、auじぶん銀行ウェブサイトをご確認ください。

※2 固定金利について

*物件価格の80%以下でお借入れ、かつ50歳以下で一般団信をご選択の場合の固定特約金利です。

*新規で物件価格の80%超で住宅ローンをお借入れの場合は、表示金利から年0.045%引上げとなります。

*固定金利特約期間終了後に金利タイプの変更を行う場合は、金利の引下幅が変更となります。

*審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※3 団信について

*がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは50歳以下のお客さまがご加入いただけます。

*審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4 50歳以下で一般団信をご選択の場合。

※5 物件価格の80%以下でお借入れの場合。

| 総合評価 |

|

|---|---|

| 金利 |

|

| 保証 |

|

| 審査時間 |

|

| 特徴 | ||

|---|---|---|

| 新規借入れ 変動金利 () |

金利タイプ | 借入金額 |

|

年%※4,5

(住宅ローン金利優遇割適用なし/全期間引下げプラン) |

変動金利

2年~35年固定 |

500万円~2億円

|

| 保障内容 | 審査スピード | 対応地域 |

|

一般団信

がん50%保障団信※3 がん100%保障団信(上乗せ金利+年0.05%)※3 がん100%保障団信プレミアム(上乗せ金利+年0.15%)※3 ワイド団信(上乗せ金利+年0.3%) |

仮審査回答

最短即日 |

全国

|

- 10年固定

- 20年固定

- フラット35

- 借り換え

- 保証料不要

- 転職直後OK

- 手数料無料

- 繰上返済無料

- 来店不要

- 即日審査

- ネット相談

- ネット完結

保障料不要と繰越返済無料についての備考

審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。一部繰上げ返済は無料、全額繰上げ返済は固定金利特約適用中の場合33,000円(税込)

注釈(※)についての備考

※1 金利優遇について*本金利プランに住宅ローン金利優遇割を最大適用した金利です。

*J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

*審査の結果によっては、本金利プランをご利用いただけない場合がございます。

【金利引き下げ条件について】

*「auじぶん銀行の住宅ローン」と「au回線」と「じぶんでんき」および「J:COM NET」または「コミュファ光」と「J:COM TV」をセットでご利用いただくと、住宅ローン適用金利から最大年0.15%引下げます。

適用条件、説明書および追加情報の詳細は、auじぶん銀行ウェブサイトをご確認ください。

※2 固定金利について

*物件価格の80%以下でお借入れ、かつ50歳以下で一般団信をご選択の場合の固定特約金利です。

*新規で物件価格の80%超で住宅ローンをお借入れの場合は、表示金利から年0.045%引上げとなります。

*固定金利特約期間終了後に金利タイプの変更を行う場合は、金利の引下幅が変更となります。

*審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます。

※3 団信について

*がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアムは50歳以下のお客さまがご加入いただけます。

*審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。

※4 50歳以下で一般団信をご選択の場合。

※5 物件価格の80%以下でお借入れの場合。

※6 転職直後について

auじぶん銀行の審査によっては住宅ローンをご利用いただけない場合があります。