今の住宅ローンで大きな負担を感じているなら借り換えを検討すべき理由

「今の住宅ローンの支払いを少しでも安くできないだろうか。」

そんな風に思ったことはありませんか。

このように思ったきっかけは、人それぞれありますが、なかでも下記のようなことが挙げられます。

住宅ローンの費用を抑えたいと思うきっかけ

- 変動金利で住宅ローンを契約し、金利の見直し時期に確認したら金利が上がっていた

- 固定金利期間が終わる時期が近付いてきた

- 転職や働き方の見直しで収入が減りそう

- 契約した住宅ローンの金利よりも低いところを見つけた

実はこのきっかけに当てはまったときが見直しを行うタイミングで、行動を起こすことで支払額の負担が大幅に減る可能性があります。

行動といっても契約するということではありません。

今の住宅ローンの支払額と、金利の低い住宅ローンに借り換えた場合の支払額を計算してみようというお話です。

見直し後にそれほど差額がでなかったとしても、大きな差額が出たとしても、契約をしない以上は借り換えにはなりません。

そこでここでは本契約となる前までに、借り換えでどれくらい差額が出るのか、借り換えで本当に支払額が減るのかについて紹介していきます。

このコラムの要点を10秒で確認!

-

SBI新生銀行【借り換え】

・保証料をはじめ、嬉しい5つの0円

・がん団信も年0.1%の上乗せで追加可能。がん診断で住宅ローン残高が0円

| 変動金利 | 年% () |

借入金額 | 最大3億円 |

|---|

住宅ローンの借り換えがお得になる3つの条件

借り換えで現在の金利から借換え後の金利が大きく下がっても、借り換えに大きな費用負担があるためその費用を支払っても借り換えにメリットがあるかを判断する必要があります。

基本は返済総額のシミュレーションを借り換え前と借り換え後で行って判断しますが、そのシミュレーションをする前に、借り換えにメリットがあるかどうか以下の3つのポイントが全て当てはまれば検討の余地があります。

借換でメリットがあるかどうか判断するポイント

上記3つに当てはまるなら、借り換えの返済総額をシミュレーションしてみましょう。

借り換えシミュレーションはネット上で簡単にできます。銀行ホームページの住宅ローン返済シミュレーションでできます。

返済シミュレーション

①現在の借入れをチェック

変動金利なら最新の返済表、固定金利なら当初交付された返済表等で「現在適用されている金利」「金利タイプ(固定・変動・固定期間選択型)」「現在の借入金額の残高」「残りの返済期間または完済年月日」を確認します。

②返済シミュレーションに入力

返済表等をもとに現在の借入れ状況と借り換え後の条件を入力します。

借り換え後は、変動金利・固定金利等の金利タイプを選ぶ必要があります。

③返済総額を比較

借り換え前が固定金利、借り換え後を変動金利に選択した場合は、今後金利が上がった場合を考えると大きく返済総額が減っていれば借り換えメリットがあるでしょう。

10万円以下の差額であった場合には変動金利で金利上昇すると借り換えない方がよかったということになります。

固定金利→固定金利、変動金利→変動金利で借り換え費用を入れて返済総額が減るならば、借り換えがおすすめです。

| 固定金利→変動金利 | 返済額が数十万円下がる | 借り換えがおすすめ |

|---|---|---|

| 返済額が十万円程度下がる | 借り換えしない方が良い | |

| 固定金利→固定金利 | 返済額が数万円以上下がる | 借り換えがおすすめ |

| 変動金利→固定金利 | 返済額が数万円以上下がる | 借り換えがおすすめ |

変動金利から変動金利の場合も、差し引かれる金利が上がっていることから、現在借りている適用金利とこれから借りる適用金利に大きな差がある場合もあります。 変動金利で金利が下がっているから大丈夫と考えず、借り換えによって金利が下がる可能性を待ってみても良いでしょう。

-

SBI新生銀行【借り換え】

・保証料をはじめ、嬉しい5つの0円

・がん団信も年0.1%の上乗せで追加可能。がん診断で住宅ローン残高が0円

| 変動金利 | 年% () |

借入金額 | 最大3億円 |

|---|

借り換え成功ステップ

借り換えを成功させるにはシミュレーションが大切です。

ここまでで「いざ借り換えをしよう!でも何からしたらいいの?」というあなたに、上手くいく借り換えの手順をご紹介します。

-

STEP1今の住宅ローン金利を確認する今の住宅ローンよりも金利が低い銀行を探す。

-

STEP2借り換えの金利が低いところでシミュレーションをする必ずシミュレーションを行う。(SBI新生銀行など)

-

STEP3申し込む申し込み後、契約するかは自分次第。このページから申し込みをしても段階を踏まなければ契約にはならない。

-

STEP4契約前に内容を確認して納得できたら契約をするシミュレーション以上に差額が出ているかハッキリと分かる。そこから契約するかを検討する。

大事なことは今の住宅ローンよりも金利が低い銀行であること、そして必ずシミュレーションを行い、契約前に内容を確認することです。

申し込んだあとに、契約をするかしないかは自身が決めることなので、このページから申し込みをしたとしても、段階を踏まなければ契約にはなりません。

シミュレーションをして、申し込んで、そのあとの契約前の内容確認こそが大切なのです。

そこでシミュレーション以上に差額が出ているかが、ハッキリと分かるので、そこから契約するかを検討するのがおすすめです。

実際のところ、昔の住宅ローンよりも今の住宅ローンの方が金利は低くなっている可能性が高く、さらにSBI新生銀行のように金利キャンペーンを利用することで、支払額を減らすこともできるようになっています。今がチャンスです!

SBI新生銀行は多くの満足度No.1を獲得!

金利+手数料が魅力だと思う住宅ローン銀行、金利満足度などSBI新生銀行は多くの方に選ばれているという信頼があります。

| 金利タイプ | 金利() | |

|---|---|---|

| 変動金利 |

年%

|

|

| 10年固定 |

年%

|

|

| 20年固定 |

年%

|

|

| 35年固定 |

年%

|

|

毎月返済額

総返済額

お得になる金額

(借り換え時に必要な諸費用は含みません。)

転職直後の方

契約社員・自営業

自己資金 10%以上

4つの0円が魅力

保証料が原則として0円※1、一般団信+安心保障付団信が0円、一部繰上返済手数料が0円、セブン銀行ATMなど出金手数料が0円と諸費用を抑えられます。

年0.1%の金利上乗せでガン団信を付帯

所定のがんと診断されると住宅ローン残高が0円になるガン団信をたった年0.1%金利を上乗せれば追加できます。※2

勤続年数が短い方でも申し込める

「同一企業の勤続年数が3年以上」のような制限がなく転職直後でも安心して申し込めます。またビデオ通話や電話対応も可能なので電子契約でも安心です。

諸費用・条件

| 保証料 | 不要 |

|---|---|

| 事務手数料 | 借入金額×2.2%(税込) |

| 審査期間 | 本審査のみ |

| 対応地域 | 全国 |

| 繰上返済 手数料 |

一部繰上:ネット無料 全額繰上:原則無料 、ただし例外的に費用がかかる場合があります。詳細は公式サイトでご確認ください。 |

|---|

団体信用生命保険

| 保障 |

|

|---|

公式サイトはこちら

注釈(※)について

ただし事務手数料として借入金額×2.2%(税込)が必要です。それ以外に抵当権設定登録免許税、印紙税、電子契約利用手数料、司法書士報酬、火災保険料等がかかります。団体信用生命保険(ガン団信)は審査申込後にお申し込みいただけます。

*1 ガン団信につきましては、お選びいただいた金利タイプの利率に0.1%上乗せされた金利が適用されます。

*2 ガン団信はお借入時点で満50歳未満のお客さまに限りお選びいただけます。

*3 ステップダウン金利をご選択の場合はガン団信へご加入いただけません。

*4 手数料定率型・変動金利(半年型)をご選択の場合は定率型となります。

こんな借り換え方法で返済総額は減らせる!

実は借換えする住宅ローンの返済方法を変更することでも、総返済額を減らすことができます。その3つの変更部分を見ていきましょう。

①返済期間を短縮する

借換え前の返済期間と比べて借換え後の返済期間を短縮することで、総返済額を減らすことができます。

ただ、期間を短縮する分、毎月の返済額が多くなってしまうので、その辺は注意しておきましょう。無理のない返済計画が大切です。

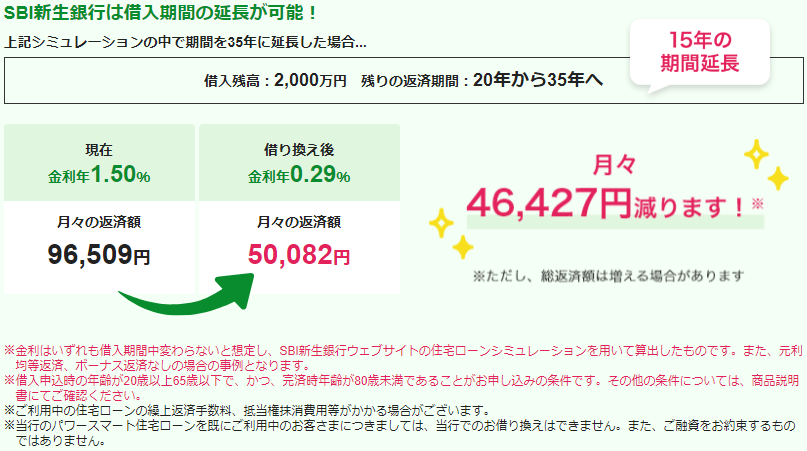

逆の発想で毎月の返済額を減らすことも可能!

SBI新生銀行なら借入期間を延長して、毎月の返済額を抑えるという方法もあります。

トータルの返済額は増える可能性が出てきますが、SBI新生銀行なら延長することが可能のため、毎月の支払額を抑えることができます。

借り換えの負担を減らすならSBI新生銀行

もし毎月の返済金額を見直したいと考えていたらSBI新生銀行がおすすめです。

特に現在はキャンペーン期間中で、借り換えの金利が変動金利0.29%と非常に低く、さらに事務取扱手数料は借り入れ金額にかかわらずキャンペーン割引で0円からになります。

借り換えの負担を減らしたいとお考えの方はSBI新生銀行を検討してみてはいかがでしょうか。

-

SBI新生銀行【借り換え】

・保証料をはじめ、嬉しい5つの0円

・がん団信も年0.1%の上乗せで追加可能。がん診断で住宅ローン残高が0円

| 変動金利 | 年% () |

借入金額 | 最大3億円 |

|---|

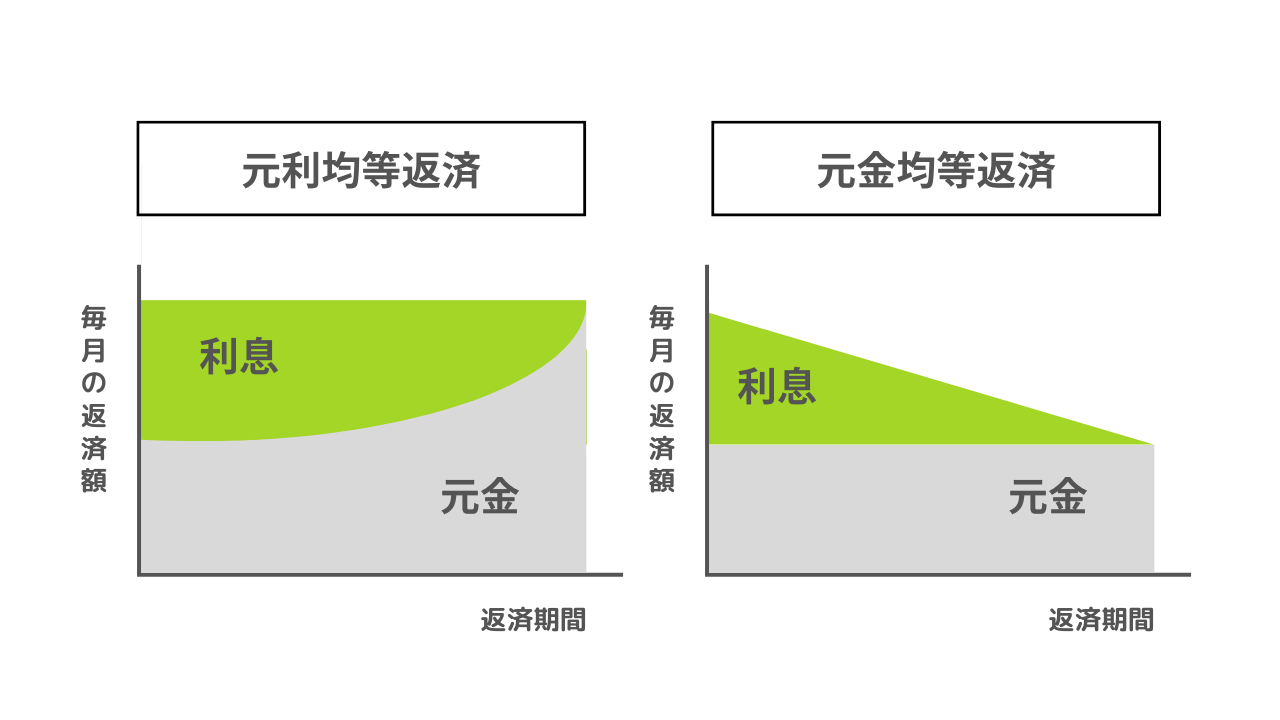

②元利均等返済から元金均等返済に変更する

| 元利均等返済 | 元金均等返済 こちらがおすすめ! |

|

|---|---|---|

| 返済金額 | ずっと一定 | 最初は高く、徐々に下がっていく |

| メリット | ・返済金額が一定のため、計画を立てやすい | ・最初に元金を多く支払うため、支払う金利が小さくなる ・毎月の返済額が徐々に少なくなっていく |

| デメリット | ・金利の支払いが大きくなる | ・返済開始時の返済額が大きくなる |

支払方法が元利均等返済だった場合、元金均等返済へ変更することで総返済額を減らすことができます。

ただし、元利均等返済は変動金利による金利上昇があっても利息と元金の割合を調整すれば、5年間は返済金額が据え置かれ、5年ごとの見直しで返済額が1.25倍を超えないようにされ変動金利でも急激に返済額が増えることがないのに比べ、元金均等返済は変動金利の場合は、金利上昇時は急激に返済額が増えます。

③保障

住宅ローンは基本団信への加入が義務づけられています。団信は、返済義務者が死亡または高度障害時に返済がゼロになる保険です。

現在、住宅ローンに付加できる保障のラインアップが増えており、死亡だけでなく、がん、三大疾病等になったときに返済額がゼロになる保障もあります。保障が無料で付加できるところ、金利が上乗せされるところ等保障の形も多様化しています。

金利を少しでも抑えたいのであれば、プラス金利のない一般団信を選ぶというのも、返済額を減らす方法のひとつと言えます。

SBI新生銀行では一般団信を付加した方に、公的介護保険制度要介護3以上、所定の要介護状態になったときに、住宅ローン残高を全額保証する『あんしん保障付団信』が無料で付加することができるのでおすすめです。

実際どのぐらい総返済額は減る!?

平成22年4月にフラット35(全期間固定金利型)35年元利均等返済で3,000万円借りた人の例で見てみましょう。借り換え費用は75万円とします。

| 借り換え前 | 借り換え後固定金利 | 借り換え後変動金利 | |

|---|---|---|---|

| 金利 | 2.59% | 1% | 0.428% |

| ローン残高 | 2,393万円 | 2,393万円 | 2,393万円 |

| 返済総額 | 3,117万円 | 2,667万円 | 2,508万円 |

| 返済減少額 | - | 375万円 | 534万円 |

昔に借りていた住宅ローンの適用金利は高く、今の金利水準で借り換えすることで数十万円~数百万円の返済額を減らすことが可能です。

借り換え時の注意点

注意点①住宅ローン減税を確認すること

住宅ローン減税は10年間年末残高に対して1%の減税が受けられる制度です。

借り換えでも、借換え後10年以上の償還期間があり、住宅購入のために借りた借換え前の借入目的と変わっていなければ引き続き残りの期間減税を受けることができますが、借り換え後10年未満となってしまうと、減税が受けられなくなります。

1%の減税がなくなってしまうと、せっかくの金利低減効果もなくなってしまう可能性があるため、住宅ローン減税を受けている場合は残りの償還期間が10年未満とならないか確認しましょう。

注意点②固定金利から変動金利へ借り換えをするとき

固定金利から変動金利に借り換えするときには、変動金利は金利が変動する可能性があるため、返済総額が減っても小さな減少額だと、金利上昇時に逆に返済額が増えてしまうこともあります。

借り換えには大きな費用がかかってしまいますが、返済する期間が長く借入金額も大きいことから、シミュレーションしてみたら予想もしないほど大きく返済総額が減ることもあります。

住宅ローンの支払利息は非常に大きなものです。ほったらかしにせず、この低金利下で一度は詳細な借換えシミュレーションをしてみましょう。

シミュレーション、事前申込みは簡単にネット上で可能ですが、借り換え時には必要書類を揃えて申込み、審査があります。その作業は煩雑ではありますが、大きく減るなら借り換えするべきでしょう。

| 総合評価 |

|

|---|---|

| 金利 |

|

| 保証 |

|

| 審査時間 |

|

| 特徴 | ||

|---|---|---|

| 変動金利 () |

金利タイプ | 借入金額 |

|

年%

※手数料定率型・変動金利(半年型)の場合 |

変動金利

1~20年固定 ステップダウン金利 ミックスローン |

最大3億円

|

| 補償内容 | 審査スピード | 対応地域 |

|

一般団信

ガン団信 安心保障団信 |

-

|

全国

|

- 10年固定

- 20年固定

- フラット35

- 借り換え

- 保証料不要

- 団信無料

- 手数料無料

- 繰上返済無料

- 来店不要

- 即日審査

- ネット相談

- ネット完結

- SBI新生銀行を選ぶ理由

-

金利+手数料が魅力だと思う住宅ローンNo.1

友人におススメしたい住宅ローンNo.1

借り換えを検討したい住宅ローンNo.1

SBI新生銀行は多くのユーザーから評価されている住宅ローンです。

特に初期費用(事務手数料)の安さは業界トップクラスとなっており、金利だけではなくトータルで費用を抑えたい人に選ばれています。

団信も充実しているため0.1%の金利を上乗せをするだけで、もしもがん診断された際は住宅ローン残高が0円に。