住宅ローンのボーナス払いはやらない方がいい!?ボーナス払いで損しない方法とは

住宅ローンの支払いを決める際、ボーナス払いをありにするのかなしにするのか迷うところでしょう。

確かにボーナス払いありにすれば、毎月の返済額を抑えられます。

しかし、ボーナス払いがどのような仕組みなのか分からないまま利用してしまうと、支払いの負担を重くしてしまう可能性も出てきます。

そこで今回は、ボーナス払いの仕組みや利用する際の注意点などについて解説します。

ボーナス払いでは、利息が増えると言われているので、その仕組みについても詳しくお話していきます。

これから住宅ローンを組もうと考えている方は、ぜひボーナス払いについて理解を深めてからにしておきましょう。

住宅ローンのボーナス払いってどんな仕組み?

住宅ローンの返済方法には、「毎月払い」と「ボーナス併用払い」の2種類があります。

毎月払いは返済額を毎月支払っていく方法、今回のテーマであるボーナス併用払いは、毎月の返済額に加えて年2回返済額が上乗せされる仕組みです。

言葉で説明すると分かりにくいので、図を使って見ていきましょう。

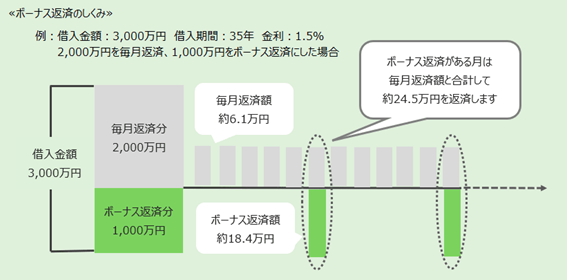

上の図は、借入額3,000万円で借入期間35年、金利1.5%の住宅ローンに対し、2,000万円は毎月返済して、残りの1,000万円をボーナス払いにした場合です。

ボーナスがある月は、毎月の返済額である約6万1,000円に、約18万4,000円のボーナスをプラスした24万5,000円を返済します。

ボーナス払いを設定したときは、ボーナス月の支払いは、毎月の返済額+ボーナス払い額になることを理解しておきましょう。

住宅ローンのボーナス払いってした方がいいの?

続いては、住宅ローンを組む際は、ボーナス払いを利用した方が良いのかについて考えていきましょう。

確かに、ボーナス払いをすれば普段の返済額を抑えられるメリットがあります。

しかし、ボーナスは金額も増減がありますし、突然なしとなってしまう可能性もあります。万が一ボーナスが払われなかったときは大変な思いをしてしまう恐れがあるのです。

また、ボーナス払いを使うと利息が増える可能性があります。

では、なぜボーナス払いを利用すると利息が増えてしまうのでしょうか、次の項目で詳しく解説していきます。

ボーナス払いで利息が増える仕組み

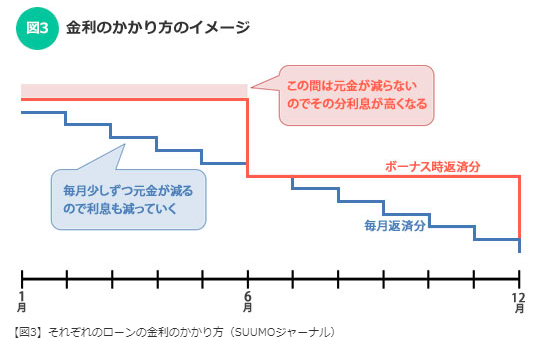

そもそもボーナス払いは、ボーナスが出た時だけ多めに返済するという仕組みではなく、最初から住宅ローンの毎月払いの部分とボーナス払いの部分を分けて返済していきます。

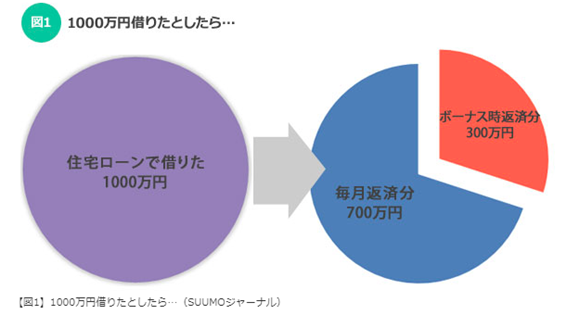

上のグラフのように、35年ローンで1,000万円借り入れた場合、通常の返済なら1,000万円を「12か月×35年=420回払い」で分割して支払います。

この場合、金利を含めずに計算すると月々の返済は約2万3,800円です。

しかしボーナス払いにすると、1,000万円のうち一部を毎月払いにして残りをボーナス払いにします。

上のグラフでは700万円を毎月の返済にして、残りの300万円をボーナス払いに充てています。

すると、毎月の返済は700万円を「12か月×35年=420回払い」にした約1万6,600円で、残りの300万円は「年2回×35年=70回払い」にした約4万2,800円です。

つまり、毎月の負担は約2万3,800円から約1万6,600円に減るものの、年2回のボーナス払いを迎えるまでは元金が減らず、その元金に対して計算される利息も高くなってしまいます。

ボーナス払いなしとありの返済シミュレーション

同じ条件でボーナス払いありとなしでは、どれくらい返済額に差が出るのでしょうか、実際にシミュレーションをしていきましょう。

ちなみに、借入額は3,000万円でボーナス払いありの方は、そのうち1,000万円をボーナス払いとしています。

| ボーナス払いなし | ボーナス払いあり | |

|---|---|---|

| 借入額 | 3000万円 | |

| 借入期間 | 35年 | |

| 金利 | 1.0% | |

| 返済方法 | 元利均等返済 | |

| ボーナス返済分 | なし | 1,000万円 |

| 毎月返済額 | 84,685円 | 56,457円 |

| ボーナス月加算額 | 0円 | 169,665円 |

| 年間返済額 | 1,016,220円 | 1,016,814円 |

| 総返済額 | 35,567,700円 | 35,588,490円 |

| 総利息額 | 5,567,700円 | 5,588,490円 |

このように総利息額はボーナス払いありの方が2万790円高くなっています。

住宅ローンという大きな金額から考えると、2万円程度なら小さなお金に感じるでしょう。

しかし、2万円あればお出かけをして、美味しいものを食べたりできます。

それだけの金額が、ボーナス払いありにすると増えてしまうことになります。

ただ、ボーナス払いは毎月の負担が減らせるので、その負担額を同じにして返済期間を短くすれば、早く返済が終わるうえに総利息額も少なくできます。

住宅ローンを早めに完済させたいという方は、ボーナス払いを設定した方が良いと言えます。

上の表と同じ条件で、借入期間だけ25年にしてシミュレーションしてみましょう。

| 借入額 | 3,000万円 |

|---|---|

| 借入期間 | 25年 |

| 金利 | 1.0% |

| 返済方法 | 元利均等返済 |

| ボーナス返済分 | 1,000万円 |

| 毎月返済額 | 75,374円 |

| ボーナス月加算額 | 226,537円 |

| 年間返済額 | 1,357,562円 |

| 総返済額 | 33,939,050円 |

| 総利息額 | 3,939,050円 |

このように、毎月の負担額はボーナス払いなしで35年ローンを組んだ時より少なく、総利息額も約162万減っています。

ただし、年間の返済額は増えてしまうので、ボーナスが多い会社に勤めている、しっかりボーナスが支払われる会社で働いている場合にのみ、期間を短くする方法を利用するようにしてください。

ボーナス払いができなくなったときの対処法

ボーナスは、会社の売り上げや景気などによって大きく左右されます。

そのため、将来的に「思っていたよりボーナスが少なかった」といった事態に陥る可能性は低くありません。

では、ボーナス払いができなくなった時は、どのような対処を講じれば良いのでしょうか?

ここでは、ボーナス払いができない時の対処法を2つ紹介します。

返済方法を変更する

1つ目の対処法は、返済方法を変更することです。

もし、住宅ローンをボーナス払いありで組んでいる最中に、支払いができなくなった場合は、まずは住宅ローンの契約先に連絡してください。

融資してくれている金融機関に相談すれば、ボーナス払いをなくして毎月の返済のみにすることも可能です。

ただし、ボーナス払いから毎月の返済のみに変更する場合、手数料が必要な場合もあるので注意してください。

例えば、住信SBIネット銀行の住宅ローンでの条件変更手数料は以下のようになっています。

条件変更手数料:1契約当たり5,500円

また、条件を変更する場合は改めて審査が行われるケースがあったり、そもそも契約後の条件変更ができない住宅ローン商品が存在したりします。

このように、何かしらの理由によってボーナス払いから変更できない場合は、毎月の給与を貯めてボーナス払いの月に支払うしかありません。

住宅ローンを借り換える

ボーナス払いありの返済が苦しくなった場合は、住宅ローンの借り換えをして、次の金融機関で契約する際はボーナス払いをなしにしておくのがいいでしょう。

そうすれば、ボーナス払いありからボーナス払いなしに変更が可能です。

また、1つ目の住宅ローンでボーナス払いなしに変更した結果、毎月の負担額が増えて苦しいという場合にも借り換えは有効です。

上手くいけば金利引き下げにも成功するので、そうなれば毎月の返済額をさらに減らせるでしょう。

ただし、借り換えには手数料がかかります。

金融機関によって異なるものの、一般的に50万円~100万円はかかると考えた方が良いでしょう。

借り換えを検討する場合は、手数料も含めて負担が減るかどうかを比較してから決めるべきです。

ボーナス払いを契約するまえに確認すべきこと

ボーナス払いは、確かに毎月の返済額を少なくできます。

しかし、デメリットとなる部分もあるので、闇雲に利用してはいけません。

では、ボーナス払いを契約する前に、どのような点を確認すべきなのかを解説します。

ボーナスの支給は今後も続くかどうか

1つ目に確認すべき点は、ボーナスの支給は今後も続くかどうかです。

そもそもボーナスは、10月〜3月の業績を反映させた金額が6月ごろに支給され、4月〜9月の業績を反映させた金額12月ごろに支給されます。

つまり、業績が良ければボーナスは多くなり、業績が悪ければボーナスは少なくなるのです。

勤めている会社が将来的にも業績を上げ続け、安定的にボーナスが貰えるのであればボーナス払いを利用しても良いでしょう。

しかし、先行きが不安な会社だったり、自分では業績の良し悪しが分からなかったりするなら、無理してボーナス払いを利用しない方が無難です。

正社員だとしても必ずボーナスが支給されるわけではないので、長い目で見てボーナス払いを利用するか判断してください。

ボーナスがなくなったときに対応できるかどうか

2つ目に確認すべき点は、ボーナスがなくなったときに対応できるかどうかです。

自分では将来的にもボーナスが貰えると思っていても、不測の事態によってボーナスが支払われなくなる可能性はゼロではありません。

万が一ボーナスがなくなったときでも、住宅ローンを返済し続けられるのか考えておくようにしてください。

例えば、「すでに貯金があるから大丈夫」といった方や「副業で稼いでいるから問題ない」といった方など、明確な理由がある場合にのみボーナス払いを利用しましょう。

住宅ローン以外にボーナスで支払うものがないかどうか

3つ目に確認すべき点は、住宅ローン以外にボーナスで支払うものがないかどうかです。

住宅ローンにばかり気を取られていると、その他の支払いがあることを忘れてしまうケースがあります。

特に、その他の支払いでもボーナスと頼っている場合、住宅ローンの返済が困難になる恐れがあります。

住宅ローンを組む際は、その他の支払いと合わせて返済計画を立てるようにしてください。

まとめ

今回は、住宅ローンのボーナス払いについて解説しました。

ボーナス払いは、毎月の支払い額を減らせるため、負担を軽くしたい方にとっては有難いサービスです。

しかし、ボーナス払いにすると元金の減りが悪くなり、トータルの利息額は増えてしまいます。

また、ボーナスは常に安定的に入ってくる収入ではないため、あまり頼りすぎるとボーナスが減ったり支払われなくなったりした時に「返済できない」と苦しむ恐れがあります。

ボーナス払いを利用する場合は、「今後もボーナスが支払われるのか?」「ボーナスがなくなったときにどうするのか?」などを考えておくのが良いでしょう。