住宅ローンの借入額・返済額・返済期間はどれくらい?みんなの平均をチェック!

住宅ローンの借入額は、購入物件や出せる頭金、収入によって人それぞれですが、他の人がどのぐらいなのか気になるものです。

今回は、購入物件ごとの借入金額、返済額、返済期間について、平均みんな借りているか紹介していきます。

みんなの住宅購入金額はどれくらい?

借入金額は、購入する物件ごとに大きく異なります。

特に購入金額が大きくなるのは、土地を購入して家を建てる注文住宅と都心部の分譲マンションです。

| <住宅の種類別購入資金平均> | |

|---|---|

| 住宅種類 | 購入資金 |

| 注文住宅(土地を購入) | 5,112万円 |

| 注文住宅(建替え) | 3,299万円 |

| 分譲戸建住宅 | 4,250万円 |

| 分譲マンション | 4,929万円 |

| 中古戸建住宅 | 2,959万円 |

| 中古マンション | 2,990万円 |

| リフォーム | 201万円 |

購入資金の平均を見ると、最も購入金額が大きくなるのが土地を購入した注文住宅の5,112万円です。分譲マンションは4,929万円で、5,000万円程度します。

その次に、分譲戸建てが4,250万円と高くなっています。

注文住宅でも既に土地を保有していれば3,299万円で済むことになり、購入金額が低くなるのは、中古戸建住宅の2,959万円、中古マンションの2,990万円で3,000万円程度の購入金額となります。

住宅ローンの借入額の平均はどれくらい?

住宅ローンの借入があるのは、注文住宅が78.6%、分譲戸建住宅が70.9、分譲マンションが63.2%、中古戸建住宅55.2%、中古マンション53.5%、リフォームが5.2%です(無回答あり)。

借入をしている人の割合は、購入物件金額が高いほどその割合が高く。その借入金額もその購入物件金額が大きいほど、その金額も大きくなる傾向にあります。

| <住宅の種類別借入金額平均> | |||

|---|---|---|---|

| 住宅種類 | 購入資金 | 自己資金 | 借入金額 |

| 注文住宅(土地を購入) | 5,112万円 | 1,203万円 | 3,909万円 |

| 注文住宅(建替え) | 3,299万円 | 1,828万円 | 1,471万円 |

| 分譲戸建住宅 | 4,250万円 | 886万円 | 3,364万円 |

| 分譲マンション | 4,929万円 | 1,929万円 | 3,001万円 |

| 中古戸建住宅 | 2,959万円 | 1,301万円 | 1,658万円 |

| 中古マンション | 2,990万円 | 1,234万円 | 1,756万円 |

| リフォーム | 201万円 | 161万円 | 39万円 |

土地を購入した注文住宅の借入金額の平均は3,909万円と4,000万円近くとなっています。

この金額で返済する場合、ボーナス払いなしで金利0.5%のときで毎月10万円程度の返済にしたいとき返済期間は35年必要になります。

分譲戸建住宅や分譲マンションの借入金額は、それぞれ平均3,364万円、3,001万円と、3,000万円程度となっています。

ボーナス払いなしで金利0.5%のときで毎月9万円程度の返済で30年の返済が可能です。毎月10万円の返済なら25年で返済することができるでしょう。

さらに、中古戸建住宅の借入金額の平均は1,658万円、中古マンションは1,756万円となっています。

ボーナス払いなしで金利0.5%のときで毎月7万円程度の返済で20年の返済が可能です。返済期間が30年ならボーナス払いなしで毎月5万円程度の返済となります。

毎月の返済額の平均はどれくらい?

毎月の返済額においても、購入金額、借入金額に応じて金額が大きくなる傾向にあります。

土地を購入した注文住宅、分譲マンションは月10万円超が平均となり、それぞれ11.6万円、12.5万円となります。分譲戸建の平均は月10.5万円、中古戸建住宅が月8.3万円、中古マンションが8.4万円となります。

| <住宅種類別返済額平均> | ||

|---|---|---|

| 住宅種類 | 毎月の返済額(ボーナス払いなしのとき) | 年間の返済額 |

| 注文住宅(土地を購入) | 11.6万円 | 139.4万円 |

| 分譲戸建住宅 | 10.5万円 | 126万円 |

| 分譲マンション | 12.5万円 | 150.4万円 |

| 中古戸建住宅 | 8.3万円 | 99.7万円 |

| 中古マンション | 8.4万円 | 101.3万円 |

| リフォーム | 201万円 | 68.7万円 |

上記の毎月の返済額は、年間の返済額を12で割って算出したものです。

住宅ローンの返済は年間の返済額の40~50%まで年2回のボーナス払いで返済することが可能ですが、ボーナスは業績で変動するものであり、業績が悪化すれば支給額がゼロとなる可能性があるという特性上、ボーナス払いで支払えずローンを返済できなかったということもあり、ボーナス払いをする人は少なくなっています。

そう踏まえると、毎月8~10万円程度の返済を行っている人が多くなっています。

返済期間の平均はどのくらい?

| <住宅種類別返済期間> | |

|---|---|

| 住宅種類 | 返済期間 |

| 注文住宅(建築部分) | 32.9年 |

| 注文住宅(土地部分) | 34.2年 |

| 分譲戸建住宅 | 34.1年 |

| 分譲マンション | 32年 |

| 中古戸建住宅 | 29.2年 |

| 中古マンション | 29.9年 |

| リフォーム | 11.8年 |

返済期間の平均は、注文住宅が32.9年、34.2年(土地部分)、分譲戸建住宅34.1年、分譲マンション32年、中古戸建住宅29.2年、中古マンション29.9年と、平均30~35年の返済となっています。

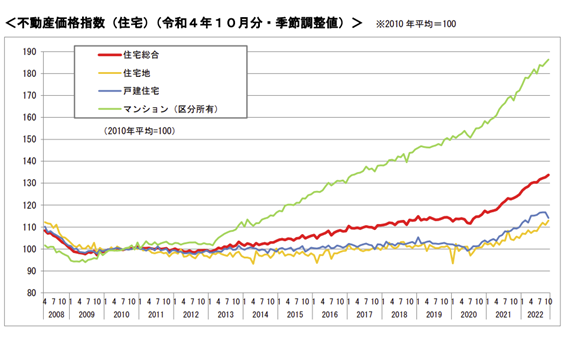

この返済期間は年々延びている傾向にあり、その原因の一つとして、不動産価格の上昇があります。

戸建住宅は建築費が上昇し2010年から約1.1倍と10%建築費または購入費が上がっています。例えば、2010年の購入金額が4,000万円なら2022年は4,400万円まで上がったということになります。

特に値上がりが顕著であるのが分譲マンションです。首都圏を中心にその価格は2010年から約1.9倍ともうすぐ2倍というところまで値上がりしています。

不動産価格が値上がりしても、それに伴い賃金上昇しているわけではないため、必然的に借入金額が大きくなってしまい、その返済期間も長くなってしまうという結果につながっています。

変動金利の適用金利が過去にないほど低金利となっているという背景も関係しているでしょう。

金利が高ければ借入金額を小さくせざるを得ませんが、低金利のおかげで借入金額が大きくても総返済額が小さく済むことになるからです。

例えば、金利が2%で借入金額4,000万円(35年)借りると総返済額が5,567万円、毎月の返済額はボーナスなしで13万円となりますが、金利0.5%なら総返済額は4,361万円、毎月の返済額はボーナスなしで10万円となり、一定の年収があれば返済できそうな金額になります。

ただし、変動金利は適用金利が6ヵ月ごとに変動するものであるため、金利が低いから大きく借りても返済できると考えるのは危険です。金利がある程上がっても返済できるかどうか確認のうえ借りるというのが大前提です。

無理なく住宅ローンを組むコツ

購入資金、借入金額、返済期間、毎月の返済額の平均は前述の通りでしたが、自分がその借入金額で適しているとは限りません。収入、自己資金、生活スタイルによって、自分なりの適した借入金額があるはずです。

住宅ローンの借入金額は一般の人が一生で借りる借入れのうち最も大きくなります。夢のマイホームとして理想通りの家を手に入れることは素晴らしいことでありますが、無理して借入を行えば、その後の人生のライフプランに大きな狂いが生じてしまう可能性があります。

ここからは、無理のないローンを組むためのコツを紹介していきます。

1.借入金額から家を決める

最初に住宅展示場や分譲の販売場を訪問して家を決める人は多いかもしれません。

しかしながら、家を先に見てしまうと、その家ありきの借入金額となってしまいます。

まずは、自分の借入金額はいくらが適しているのか、その借入金額と自己資金とで家にかけられる予算を明確に決めてから住宅を選ぶのがおすすめです。

借入金額を決めるときは、『ライフプランシミュレーション』を立てて、どのぐらいの借入金額であれば将来の教育資金、老後資金、リフォーム費用等を無理なく準備できるか検討しましょう。

(参考)

ライフプランシミュレーション|りそな銀行・埼玉りそな銀行・関西みらい銀行 (resonabank.co.jp)

2.収入にみあう返済金額

銀行から借入の審査の際「返済負担率」をみられます。

返済負担率とは、年収に占める年間返済額の割合で、審査には年収400万円未満は30%以下、年収400万円以上35%以下が判断基準の一例です。

審査に通ることはできても実際に返済していくのは自分です。

実際の返済で年収400万円(うちボーナス60万円)で返済が35%になると、年間140万円となってしまい、毎月の返済は約12万円、月の手取りが25万円くらいだとかなり生活が苦しくなります。

そのため、審査に通る基準ではなく、自分はどのぐらいの月々の返済額なら無理なく支払い続けるのか慎重に検討しましょう。

変動金利を選択した場合、借入れ契約時の想定より月々の返済額が増える可能性もあるため、多少増えても無理なく返済できるくらいの金額にすべきです。

3.完済時期

ローンを30~35年と長期で組む場合には完済時期について検討しましょう。

| <住宅ローン利用者の年齢> | |

|---|---|

| 年代 | 割合 |

| 20歳代 | 12.7% |

| 30歳代 | 51.3% |

| 40歳代 | 26.1% |

| 50歳代 | 7.5% |

| 60歳代 | 2.4% |

住宅ローンの利用者は、30歳代が51.3%と最も多くなっています。

住宅ローンの返済期間の平均が新築の場合32~34年となっていることから、繰上げ返済しない場合以下のような完済時期となります。

| <返済期間が32年のときの完済時期> | ||

|---|---|---|

| 借入時期 | 完済時期 | 完済直前どんな時期? |

| 30~33歳 | 62~63歳 | 定年前で働いているが、子供に教育費が大きくかかる時期 |

| 34~38歳 | 66~70歳 | 年金生活または再雇用 |

| 39歳~ | 70歳~ | 年金生活 |

返済期間32年だと、30代前半で借りれば定年前に完済できますが、完済前の時期は子供が大学生であるなど教育費の負担が重くなる時期と重なります。

また、34歳以降となると、定年後までその返済が続きます。

定年をすぎて働けたとしてもその収入は現役時と比べれば大きく減少します。また、退職金で繰上げ返済をと考えるかもしれませんが、老後生活の取り崩し、介護費用、リフォーム費用に備えて退職金を使わずにできるだけ確保しておく必要があります。

65歳を超える住宅ローンはできるだけ繰上げ返済を心がけるか、借入金額に無理がないか検討し、できるだけ定年前に終えられる返済予定にしましょう。

4.新築にこだわらない

土地から購入する注文住宅と新築分譲マンションは5,000万円超の購入金額となる覚悟が必要です。さらに、都心部の新築分ジョンマンションであればそれ以上の金額がかかります。

一方で、購入金額を少なくするには戸建てでもマンションでも中古物件を購入するのが有効であることが分かります。

日本では「新築神話」があり、新築が人気です。日本で住宅購入をする人のほとんどが新築で、中古物件は全体の10%程度にとどまっています。

そのため、新築は人気であるゆえ購入金額が高くなり、少しでも住んだ途端中古となりその価値は下がります。アメリカでは90.3%、イギリスでは85.8%、フランスでは64.0%が中古物件を選んでいることを考えると、日本の中古物件の割合14.5%が異常に低いことが分かります。

中古住宅は新築に比べれば、好立地で割安に購入できる可能性があり、選択肢から中古を除かないようにすることも大切です。

参考/SUUMO

まとめ

住宅ローンの借入金額、返済期間の平均はあくまで目安としましょう。自分の生活スタイルや収入に応じて、見合った借入金額、返済期間、返済額は異なります。

過去にない低金利で大きな金額でも借りやすく感じるかもしれませんが、住宅ローンは長い間返済するものであるため、金利が上がってもきちんと返済できる金額で借りる必要があります。

また、住宅を見てから借りると、どうしても借入金額が大きくなりがちになります。借入金額や予算を最初に決めてから物件選びするのがおすすめです。

国土交通省 令和2年5月7日

既存住宅市場の活性化について (cao.go.jp)

国土交通省 令和5年1月31日 不動産価格指数

001584492.pdf (mlit.go.jp)

国土交通省 令和3年度住宅市場動向調査報告書 P41

https://www.mlit.go.jp/report/press/content/001477550.pdf

住宅金融支援機構 2022年10月調査

400365161.pdf (jhf.go.jp)

国土交通省 住宅局 令和元年度住宅市場動向調査報告書~調査結果の概要~

001348001.pdf (mlit.go.jp)