注文住宅を建てたい方へおすすめの住宅ローン2選!つなぎ融資利用にあたって基本知識と金利についてわかりやすく解説

住宅ローンは住宅購入の際に使える融資ですが、事前に支払う土地代や諸費用の支払いに悩む人も多いでしょう。

そんな場面で使えるのが「つなぎ融資」。

「ハウスメーカーからおすすめの銀行を紹介してもらったけど、もっと金利の安い所はないの?」

「つなぎ融資に対応している住宅ローンって?」

といった悩みを解決するおすすめの銀行から、つなぎ融資の基本情報までご紹介します。

このコラムの要点を10秒で確認!

【】つなぎ融資のあるおすすめ住宅ローン

| イオン銀行 |

SBI新生銀行 |

|

|---|---|---|

| 変動金利 | 年%~ () |

年% ()※1 |

| 詳細 | その他金利はコチラ | その他金利はコチラ |

| 公式サイト | 公式サイトへ | 公式サイトへ |

イオンブループ5%オフ、フラット35のプランについて

■ イオングループ5%オフに関して※ 対象ローンのお借入れおよびイオンセレクトクラブのご入会にあたっては、所定の審査があります。審査の結果によってはご希望にそえない場合がございますのでご了承ください。 ■ フラット35のプラン一例

| 融資率 | 融資手数料タイプ(税込) | 返済期間 | 金利 |

|---|---|---|---|

| 90%以下 | Aタイプ(定率) 融資額×1.87% |

21年以上 35年以下 | 年%~ |

つなぎ融資とは?

事前資金を立て替える融資

つなぎ融資とは「土地購入」「着工金」「中間金」などを支払う際に自己資金で賄えない資金に対して行われる融資です。

住宅ローンとセットで頼み、担保なしで借りられるケースがあります。

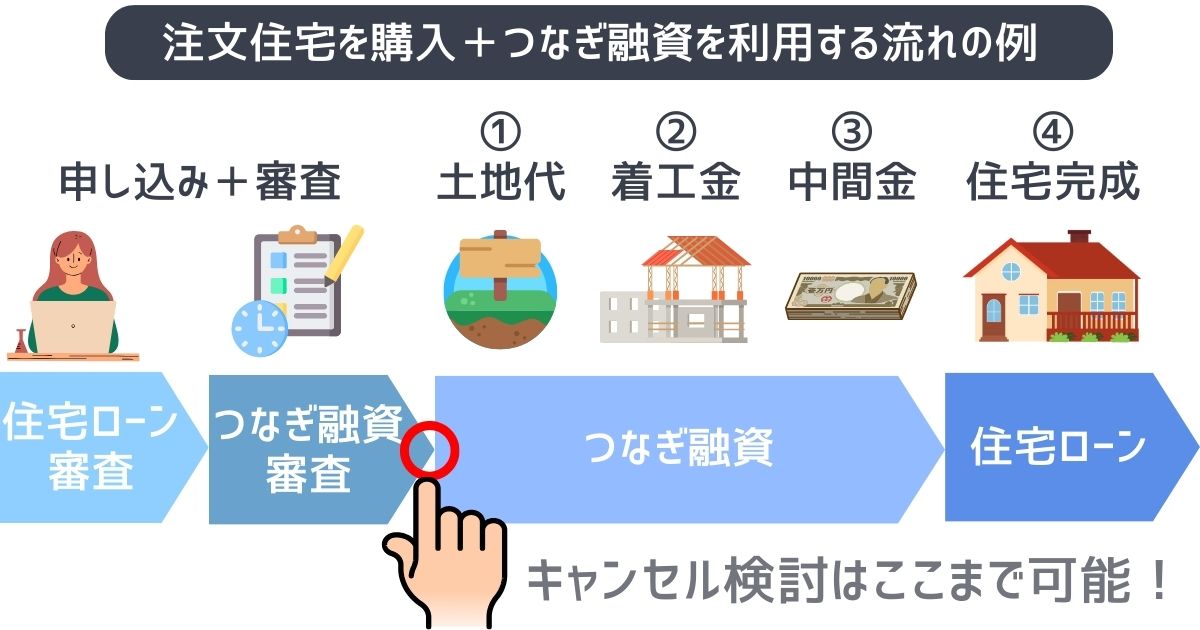

つなぎ融資の利用の流れ

つなぎ融資は以下のような流れで利用できます。

まずはつなぎ融資の判断の前に住宅ローンの事前審査を通過しなければいけません。

住宅ローンの審査は落ちる可能性を見越して同時に複数申し込むのが一般的です。

少なくとも2~3社は申し込んでみましょう。

つなぎ融資があるおすすめの銀行2つ

| イオン銀行 |

SBI新生銀行 |

|

|---|---|---|

| 変動金利 | 年%~ () |

年% ()※1 |

| 詳細 | その他金利はコチラ | その他金利はコチラ |

| 公式サイト | 公式サイトへ | 公式サイトへ |

これら2社については、コラム後半で詳細を解説します。

返済タイミングと融資期間

つなぎ融資の融資期間は住宅ローンの本融資前、最長1年が一般的です。

利息の返済方法については概ね以下の3パターンあります。

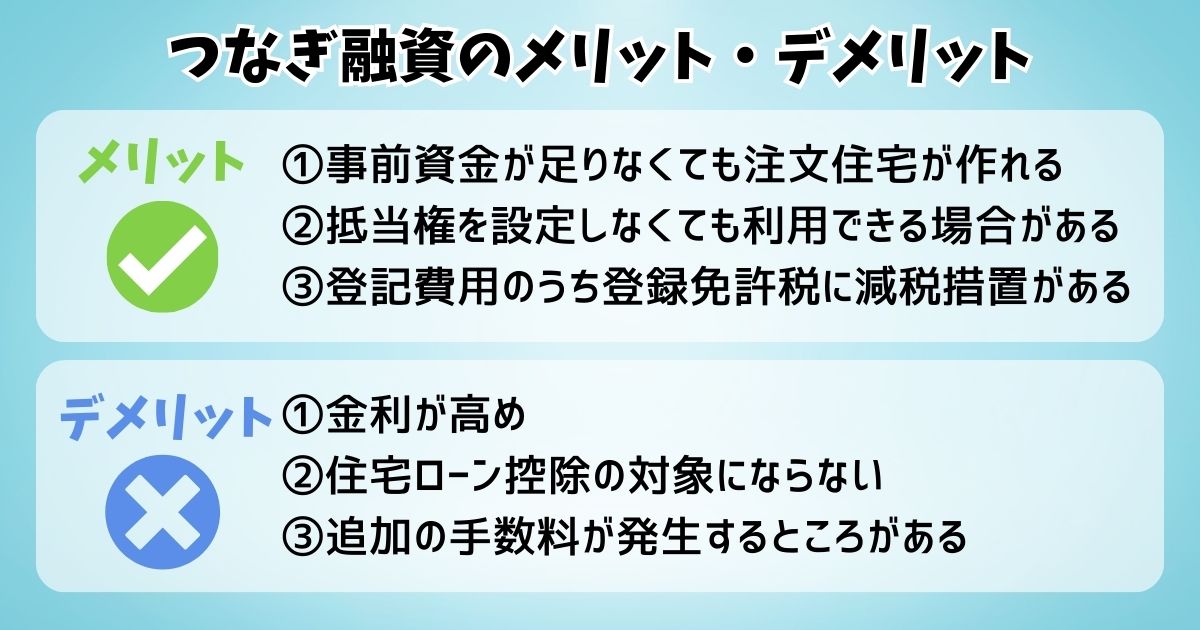

つなぎ融資のメリットとデメリット

メリット①事前資金が足りなくても注文住宅が作れる

住宅を建築する前にすべての準備金を用意できたらいいのですが、土地代や着工金、中間金、竣工金など思いの外資金が必要です。

特に注文住宅を建てる予定の方は、つなぎ融資で不足している準備資金を補えます。

メリット②抵当権を設定しなくても利用できる場合がある

担保なしで借りられるつなぎ融資も存在します。

たとえばイオン銀行つなぎローンは建築着工資金、中間資金の最大2回融資が無担保で利用できておすすめです。

メリット③登記費用のうち登録免許税に減税措置がある

つなぎ融資には抵当権を設定する費用がないケースもあり、当然ながら登記の必要がないので登録免許税も発生しません。

もし登録免許税がかかる場合でも減税措置があります。

デメリット①金利が高め

つなぎ融資は無担保融資もあるので金利が高めに設定されています。

よくハウスメーカーから紹介される地方銀行だと2%~4%が一般的です。

そこでネット銀行なら1%~2%と大幅に金利を下げられます。

デメリット②住宅ローン控除の対象にならない

つなぎ融資は住宅ローンと違って住宅の「引き渡し前」の費用に充てられるもののため、住宅ローン控除の対象にはなりません。

ただし登録免許税がかからない、もしくは登録免許税の減税措置があります。

デメリット③追加の手数料が発生するところがある

つなぎ融資は住宅ローンとセットで申し込みますが、両方で諸費用がかかるのが一般的です。

稀にイオン銀行やSBI新生銀行のように手数料が無料の場合もあります。

つなぎ融資を利用するならどこが金利が安い?

ハウスメーカーからだと地方銀行を紹介されがちですが、地方銀行よりネット銀行の方が金利が安く返済しやすい利点があります。

下のように地方銀行は約2%~4%、ネット銀行なら約1%~2%程度です。

| 銀行名 | つなぎ融資 | 金利 |

|---|---|---|

| 武蔵野銀行(埼玉県の地方銀行) | むさしのつなぎ融資 | 年3.475% |

| 福島銀行(福島県の地方銀行) | ふくぎん住宅ローン | 年2.000% |

| イオン銀行 | イオン銀行つなぎローン | 固定金利※1~4 |

| SBI新生銀行 | 元金一括返済型住宅ローン | 適用金利0.9%※5 |

注釈(※)について

※1 お借入期間中、適用利率の変更はございません。※2 お借入利率は、ご加入の団体信用生命保険により異なります。

一般団信:お借入れ日当日の住宅ローン変動金利の基準金利に1.60%を加えた利率となります。

ワイド団信:お借入れ日当日の住宅ローン変動金利の基準金利に1.90%を加えた利率となります。

※3 住宅ローンの変動金利の基準金利はイオン銀行公式サイトをご参照ください。

※4 お借入利率につきましては、店舗スタッフまでお問合せください。

※5 表示金利は2023年12月にご契約の場合

ご契約月のパワースマート住宅ローンの当初固定金利タイプ(1年)

審査の申し込みは複数申し込みしても他に影響がないため、気になった所はすべて申し込みしてみましょう。

つなぎ融資を選ぶならどこ?

イオン銀行

![]() イオン銀行のつなぎ融資である「イオン銀行つなぎローン」は建築着工資金、中間資金の最大2回の融資が利用できます。

イオン銀行のつなぎ融資である「イオン銀行つなぎローン」は建築着工資金、中間資金の最大2回の融資が利用できます。

※ 土地の購入資金にはご利用いただけません。

※ 2回に分けてのご利用の場合、各々金銭消費貸借契約を締結していただきます。

取扱手数料が0円

取扱手数料が0円なので、住宅ローンに加えて払う諸費用が少ない点が非常にお得。

借入金額も500万円以上&8,000万円以内(1万円単位)と幅広いのも魅力です。

※ 住宅価額(購入費または建築費)の範囲内となります。

※ 住宅ローン本審査で承認された建物資金の金額の範囲内となります。

※ 2回に分けてのご利用の場合、2回の合計額が上記の範囲内となります。

保証料や担保が不要

負担する保証料もなければ、担保も不要という利点もあります。

担保がなければ司法書士に依頼する費用もかかりませんので、非常にお得です。

-

【顧客満足度で2つの1位を獲得※】

イオン銀行・事前審査が最短翌日回答、契約まで自宅でできる

・金利が低く、たった年+0.3%の上乗せで8大疾病を保障する団信を追加可能

・保証料、一部繰上返済手数料0円

・イオングループの買い物がローン完済まで毎日5%オフ

※2024年オリコン顧客満足度®調査 住宅ローン 対面銀行6年連続第1位、付帯サービス6年連続第1位

| 変動金利 | 年%~ () |

審査スピード | 最短翌日 ※事前審査のみ |

|---|---|---|---|

| 10年固定 | 年%~ () |

20年固定 | 取り扱いなし |

| フラット35 | 取り扱いあり | 対応地域 | 全国 |

イオンブループ5%オフ、フラット35のプランについて

■ イオングループ5%オフに関して※ 対象ローンのお借入れおよびイオンセレクトクラブのご入会にあたっては、所定の審査があります。審査の結果によってはご希望にそえない場合がございますのでご了承ください。 ■ フラット35のプラン一例

| 融資率 | 融資手数料タイプ(税込) | 返済期間 | 金利 |

|---|---|---|---|

| 90%以下 | Aタイプ(定率) 融資額×1.87% |

21年以上 35年以下 | 年%~ |

SBI新生銀行

![]() 担保は必要となりますが、SBI新生銀行のつなぎ融資「元金一括返済型住宅ローン」なら戸建て住宅建築にかかる土地購入代金について融資が可能です。

担保は必要となりますが、SBI新生銀行のつなぎ融資「元金一括返済型住宅ローン」なら戸建て住宅建築にかかる土地購入代金について融資が可能です。

※ 建物建築着工金、建物建築中間金へはご利用いただけません。

適用金利が年0.900%

当初固定金利タイプ(1年)が適用されて、適用金利は年0.900%と地方銀行の約2%~4%に比べて安く借り入れができるようになっています。

事務取扱手数料や保証料が0円

事務取扱手数料、全額繰上返済手数料は無料です。

電子契約にて金銭消費貸借契約を締結される場合には、電子契約手数料として5,500円(税込)がかかります。

-

SBI新生銀行

・保証料をはじめ、嬉しい5つの0円

・会社の在籍期間が短くてもOK

・一般団信は無料、がん団信も年0.1%の上乗せで追加。がん診断で住宅ローン残高が0円

| 変動金利 | 年% () |

借入金額 | 最大3億円 |

|---|---|---|---|

| 10年固定 | 年% () |

20年固定 | 年% () |

| フラット35 | 取り扱いなし | 対応地域 | 全国 |