�悭�����u�����̕ǁv���[�j�G����������I�N��100���~�Ŏ����J�[�h���[�����Љ�

������A�[�j�G�����̂Ƃ���Ɉ�ʂ̃��[�����͂��܂����B

����������������V�t�g�����čH�ʂł��邩������܂��B�B�B

�ł������}�{���O��Ă��܂�����A�ی������Ƒ����܂���ˁH���肪����ȏ㌸�����琶���ł��܂���B

����̓J�[�h���[���̏Љ�ƈꏏ�ɁA���ۂɎЉ�ی�����Z���łS����^�C�~���O�A������u�����̕ǁv�ɂ��ĉ���������Ǝv���܂��I

�[�j�G�����̂������߃J�[�h���[�����r

�O��Z�F��s�J�[�h���[�� |

�A�C�t��

|

|

|---|---|---|

| ���� | �N1.5%�`14.5�� | |

| ���p���x�z | 10�`800���~ | 800���~�ȓ���1 |

| �R������ | �ŒZ�������Q | ���R |

| ���������� | - | ���߂Ă̐l�Ɍ���_�������ő�30���� |

| �\�����ݏ��� | �E��20�Έȏ㖞69�Έȉ��ł��邱�� �E�������肵�����������邱���i�p�[�g�A���o�C�g���܂ށj �E�O��Z�F��s�w��̕ۏ؉��(SMBC�R���V���[�}�[�t�@�C�i���X�������)�̕ۏ����邱�� |

�E��20�Έȏ�69�܂ł̒���I�Ȏ����ƕԍϔ\�͂����邱���i�p�[�g�A���o�C�g���܂ށj |

| �ݐЊm�F | �d�b�A������{ | �d�b�ɂ���ݐЊm�F�͌����Ȃ� |

| �ڍ� | �[�j�G�����̉���� | �[�j�G�����̉���� |

��2 �\��������̊m�F������A�{�l�m�F���ނ̒�o�ɂ���Ă͈قȂ�ꍇ���������܂��B

��3 ���\���ݎ��Ԃ�R���ɂ�育��]�ɂ����Ȃ��ꍇ������܂��B

�p�[�g�E�A���o�C�g�̐l�������J�[�h���[��

��w�̕��ł���A���Y�U�������A�q�ǂ��̊w�Z����̎w��Ŏd���Ȃ��A�Ȃǂ̗��R�ŋ�s�����������Ă�����������Ǝv���܂��B

��s�n�J�[�h���[���ɂ́A��������������Ɏ���郂�m�A�����������Ă�����郂�m�A���܂��܂Ȏ�ނ̏��i������܂��B

�O��Z�F��s�J�[�h���[���Ȃ�A�O��Z�F��s�������������Ă��C���^�[�l�b�g����\�����݂��ł��܂��IATM�ɍs���K�v���Ȃ��̂ŁA�ߏ��̖ڂ��C�ɂȂ�l�ɂ����S�ł��B

�p�[�g�A���o�C�g�̐l�������J�[�h���[��

�����O�僁�K�o���N��1�ł����O��Z�F��s �J�[�h���[���B

�O��Z�F��s �J�[�h���[���̍ő�̖��͂́A

��s�Ȃ�ł͂̋����ƃ��[�U�[�T�[�r�X�̗����ł��B

�O��Z�F��s �J�[�h���[���́A

�N1.5%�`14.5���ƒ�����Ȃ����A

��s�n�J�[�h���[���ɂ͒�����

�X�����Ȃ��E�ݐЊm�F�̓d�b����\��

�Ƃ������T�[�r�X���邱�Ƃ��ł��܂��B

���Ζ���ւ̓d�b�A��������������ꍇ�́A�J�[�h���[���v���U�ɖ₢���킹��K�v������܂��B

����ɁA�S���̎O��Z�F��sATM���g�R���r�jATM�i���[�\���A�Z�u���C���u���A�t�@�~���[�}�[�g�j���萔��0�~�B

���i����O��Z�F��s�̌������g���Ă�����͂������A�����łȂ����ł������J�ݕs�v�Ő\�����݂ł��܂��B

���肵���N����������ɂ������߂ł���J�[�h���[���ł��I

�\������

- ��20�Έȏ㖞69�Έȉ��̕�

- �������肵�������̂����

�i�p�[�g�E�A���o�C�g�܂ށj - �g�p�p�r�����Ɛ������ȊO�̕�

���E�E��Ǝ�w�i�v�j�E�N���ҁi�N���ȊO�Ɏ������Ȃ����j�E����̕���

�\���ł��܂���B

�܂��A�{�l�ȊO�̐\���͂ł��܂���̂ŁA�����ӂ��������B

�܂��́A�O��Z�F��s���u�������10�b�f�f�v�Ŏؓ��\���ǂ����m�F���Ă݂܂��傤�I

| �����N�� | ���x�z | �R������ | �ۏؐl | �����J�� | �E��A�� |

|---|---|---|---|---|---|

| �N1.5%�`14.5�� | 10�`800���~ | �ŒZ����(��) | ���� | �s�v | �L�� |

| �x�����Q������ | �\�����i�� | �ۏ؉�� | ���X�K�v�̗L�� | ||

| �N19.94�� | 20�`69�� | SMBC�R���V���[�}�[�t�@�C�i���X�� | Web���� | ||

���\��������̊m�F������A�{�l�m�F���ނ̒�o�ɂ���Ă͈قȂ�ꍇ���������܂��B

�܂��A�J�[�h���[���ƒ��ڊW�͂���܂��A���[�����ŕ}�{�̘b���o���̂ŁA�����̕ǂɂ��Ă�������܂��I

�Љ�ی����Ə����̊W�ɂ��ẮA�@��������������s���Ă���̂ŁA���ǂ�����҂����炢���H�I�ƕ�����Ȃ��Ȃ�܂���ˁB

�u�}�{���Ȃ�Ƃ肠�������S������v�Ƃ������R�ŁA�]�͂������Ă����ݍ��߂Ȃ���w�̕�������̂ł͂Ȃ��ł��傤���B

�}�{���œ����Ă���l���C�ɂȂ�ǂ��Ė{���̂Ƃ��낢������H

���ۂ̂Ƃ���A�[�j�G�������l������w�̕����C�ɂ������������u�����̕ǁv�͂S������܂��B

�e�̕}�{�A�ȁA�v�̕}�{�A���낢�날��܂����������w�E��v�Ώ��̂��̂𒆐S�ɏڂ����b���Ă����܂��B

103���~�̕�

�܂���103���~�̕ǁB����́A�ǂ̒��ł���r�I�����p�x�������̂ł͂Ȃ��ł��傤���B

�E�����ɏ����ł�����

�E�e�̕}�{�ɓ����Ă����ꍇ�A�e�̕��S����ŋ���������i�e�̔N���ɂ��j

�E�z��҂̕}�{�ɓ����Ă����ꍇ�A�z��҂ւ̉e���͖���

�܂��A�n��ɂ��قȂ邽�ߕǂɂ͂��܂���ł������A�N��100���~�O�ォ��Z�������������܂��B

�_�ސ쌧���l�s���ɂ�����Ɓu100���~�v���ǂȂ̂ŁA�N��100���~�����ꍇ�A���N�ɏZ���ł��ېł���܂��B

���g�̏Z�ޒn��ł͂����炩��Z���ł��K�v���o�Ă���̂��A���炩���ߒ��ׂĂ����ƈ��S�ł��B

���S�ɂȂ�����F�����ŁA�Z���Łi�n��ɂ��j

���ӂ��Ăق����̂́A�Z���ł͈�N�Ԃ̎�������ŁA���N�ɉې������Ƃ������Ƃł��B

�[�j�G�����́A���E�̃^�C�~���O�ŏZ���ł̐����������āu����H�I�����ĂȂ��̂ɂȂ�ŁI�v�Əł������Ƃ�����̂ł����A�O�N�͓����Ă����̂œ��R�̂��Ƃł����B

�Z���ł͖Y�ꂽ���ɂ���Ă����̂ŁA�C��t���Ă��������B

106���~�̕�

����106���~�̕ǂł��B����́A�Љ�ی��Ɋւ�鐔���ŁA��w�̕����C�ɂ��������������z�ł��B

�E�]�ƈ�101�l�ȏ�̉�Ђ̏ꍇ�A�Љ�ی��̉����`��������

�E�]�ƈ�101�l�ȏ�̉�Ђ̏ꍇ�A�}�{�O���

�]�ƈ����ȊO�ɂ�����������܂��B���L�Q��

���̏ꍇ�A�Љ�ی������N��15���~�O��ɂȂ�A�M���M���N��106���~���炢�ɂȂ���u����v�Ƃ����Ӗ������ł͑����܂��B

����ŁA�a�C��P�K�̍ۂɎ蓖������������A�����I�ȔN����������Ȃǃ����b�g������܂��B

�܂��A�Љ�ی��������K�{�ƂȂ�̂́u�]�ƈ���101�l�ȏ�v�ȊO�ɂ���������������܂��B

106���~�̕ǁ@�����N���ی��A���N�ی������̑ΏۂɂȂ����

�E���������z8.8���~�ȏ�i�N�����Z�Ŗ�106���~�ȏ�j

�@���]�ƈ����́A�����N���ی��̔�ی��Ґ��Ŕ��f���܂��B

�E���Ə��̏]�ƈ�����101�l�ȏ�

�E�T�̏���J�����Ԃ�20���Ԉȏ�

�E�w���ł͂Ȃ�

�@���]�ƈ�����100�l�ȉ��̎��Ə��ɂ����Ă��A �J�g���ӂ��s���Ă���ꍇ�͑ΏۂƂȂ�\��������܂��B

�@��2024�N10���ȍ~�́A51�l�ȏ�̎��Ə��܂őΏۂ��g��ƂȂ�܂��B

���S�ɂȂ�����F�����ŁA�Z���ŁA�Љ�ی����i�����ɂ��j

130���~�̕�

������130���~�̕ǂł��B�p�[�g�E�A���o�C�g�A��w�ɂ��w���ɂ���������Ă��鐔���ł��B

�E�e�A�z��҂��}�{����O���

�E�Љ�ی��̉����`��������

���̕ǂ���ƁA��{�I���Ζ���̌��N�ی��A�����N���ی��ւ̉������K�{�ɂȂ�܂��B�����ł��Ȃ��l�͎����ō������N�ی��ƍ����N���ɉ�������K�v������܂��B

�܂��A���ł�106���~�̕ǂŕ}�{���O��Ă���l�͋C�ɂ��Ȃ��đ��v�Ȑ����ł��B

���S�ɂȂ�����F�����ŁA�Z���ŁA�Љ�ی���

�E�Љ�ی������N�Ԗ�30���~�O��i�����N���A�������N�ی��j

�E�Љ�ی������N�Ԗ�20���~�O��i�p�[�g��̌��N�ی��A�����N���j

150���~�̕�

150���~�̕ǂ́A��w�̕��Ɋւ�鐔���ł��B

�E�z��ҏ����T���i���z38���~�j���i�K�I�Ɍ����Ă����i�N��201���~�Ń[���j

�Ⴆ�A��Ј��̕v�A�p�[�g�̍ȂŐ��藧�v�w�̏ꍇ

���u�N��150���~�ȉ��̃p�[�g�œ����Ȃ������ł��ˁ`�Ȃ�Εv�̐ŋ����S��������ƌ��炵�܂��ˁ`�v

���̂悤�ɕv�̐ŕ��S������d�g�݂��u�z��ғ��ʍT���v�ł��B

�Ȃ̔N����150���~�ȉ��̎��A�v�̐ŋ����S���z��ғ��ʍT���̖��z�i38���~�j���z����܂��B

�Ȃ̔N����150���~����ƁA�Ȃ̔N���z�ɍ��킹�Č��z�������z���u38���~�v����i�K�I�Ɍ����Ă����܂��B

���̂悤�Ɍl��Ƒ��̏Ȃǂɍ��킹�Đŋ����T�������������A���͂�������܂��B

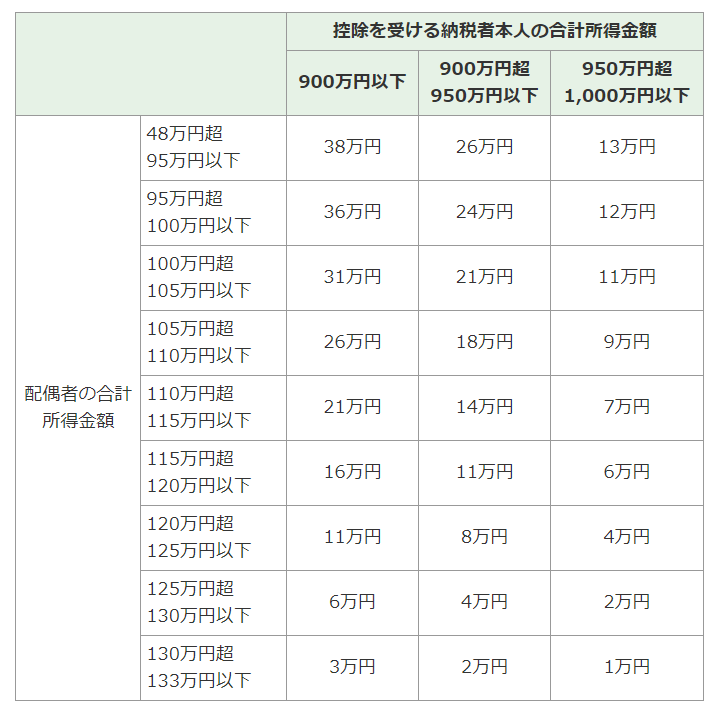

���Ȃ݂ɁA��̓I�ɂ����猸�z�ɂȂ�̂��́A��L�̕\�����Ă�������悤�ɕv�ƍȂ̏������z�ɂ��ϓ����܂��B

�Ȃ̔N��150���~����ƁA�i�K�I�ɕv�̌��Ŋz�������Ă����A�N��201���~�̒i�K�Ń[���ɂȂ�܂��B

���̂��߁A150���~���ǂ̈�ƌ����Ă���̂ł��ˁB

�z��ҍT���Ɣz��ғ��ʍT���͈Ⴄ

�Ƒ���l�I�Ȏ�����������ĐŐ����S������d�g�݂��u�����T���v�ƌ����܂��B

�z��ҏ����T���́A���̏����T���̒��̈�ɓ��Ă͂܂�܂��B

�z��ҍT���ƁA�z��ғ��ʍT�����ĉ��H�����킯�킩���I�Ƃ����l�������Ǝv���܂��B�l�������ł����B

�ȒP�ɐ�������ƁA�Y����������ƍT���z�̈Ⴂ�����łQ�Ƃ������u�z��҂̔N�������Ȃ߂�����A�ŋ��������炷�ˁ`�v�Ƃ������e�ł��B

�E�z��ҍT���c�}�{����Ă�l�̎���103���~�܂ł̐l���Y��

�E�z��ғ��ʍT���c�}�{����Ă�i�������͂���Ă����j�l�̎���103���~���`150���~�ȉ��̐l���Y��

�z��ҍT�����߂����ẮA���x���@������������Ă���̂ŁA������ǂ��Ȃ邩��w�̕��͒��ڂ��Ă݂Ă��������B

���Ȃ݂ɁA���������܂ł͍Ȃ̎������[���̎��A�v�̐ŕ��S��78���~�����z����Ă��������ł��B

����Ƌ��ɐŐ����ς���Ă����܂��ˁB

�e�̕}�{����O�ꂻ���ȑ�w�������ӂ��邱��

���Ȃ݂ɁA�e�̕}�{����O�ꂻ�����I����I�ł��ǂ�����H�I�Ƃ����w���̕��́A

�܂���ԉ��̕ǁA100���~�i�Z���Łj�A103���~�i�Z���Ł������Łj���ӎ��������������ł��傤�B

100���~���ƒP����12�Ŋ������Ƃ����ɖ�8��3,000�~���x�ɂȂ�܂��B

�u������Ɛ����I�v�Ƃ����l�͒����x�݂̎��Ȃǂ͓��ɋC�ɂ��Ȃ���V�t�g������A�������͏�i�E�X���Ɏ��O�ɘb���Ă����̂��x�X�g�ł��B

�܂��ASNS��EC�T�C�g�ŃC���X�g�A��|�i�Ȃǂ�̔����ē����������A�����������ɓ���܂��B���̏ꍇ�A�e�䂳��͒m��Ȃ��p�^�[���������̂Œ��ӂ��܂��傤�I

�N��100���~�ł��\�����߂�J�[�h���[��

�������������n�j�I�O��Z�F��s �J�[�h���[��

�����O�僁�K�o���N��1�ł����O��Z�F��s �J�[�h���[���B

�O��Z�F��s �J�[�h���[���̍ő�̖��͂́A

��s�Ȃ�ł͂̋����ƃ��[�U�[�T�[�r�X�̗����ł��B

�O��Z�F��s �J�[�h���[���́A

�N1.5%�`14.5���ƒ�����Ȃ����A

��s�n�J�[�h���[���ɂ͒�����

�X�����Ȃ��E�ݐЊm�F�̓d�b����\��

�Ƃ������T�[�r�X���邱�Ƃ��ł��܂��B

���Ζ���ւ̓d�b�A��������������ꍇ�́A�J�[�h���[���v���U�ɖ₢���킹��K�v������܂��B

����ɁA�S���̎O��Z�F��sATM���g�R���r�jATM�i���[�\���A�Z�u���C���u���A�t�@�~���[�}�[�g�j���萔��0�~�B

���i����O��Z�F��s�̌������g���Ă�����͂������A�����łȂ����ł������J�ݕs�v�Ő\�����݂ł��܂��B

���肵���N����������ɂ������߂ł���J�[�h���[���ł��I

�\������

- ��20�Έȏ㖞69�Έȉ��̕�

- �������肵�������̂����

�i�p�[�g�E�A���o�C�g�܂ށj - �g�p�p�r�����Ɛ������ȊO�̕�

���E�E��Ǝ�w�i�v�j�E�N���ҁi�N���ȊO�Ɏ������Ȃ����j�E����̕���

�\���ł��܂���B

�܂��A�{�l�ȊO�̐\���͂ł��܂���̂ŁA�����ӂ��������B

�܂��́A�O��Z�F��s���u�������10�b�f�f�v�Ŏؓ��\���ǂ����m�F���Ă݂܂��傤�I

| �����N�� | ���x�z | �R������ | �ۏؐl | �����J�� | �E��A�� |

|---|---|---|---|---|---|

| �N1.5%�`14.5�� | 10�`800���~ | �ŒZ����(��) | ���� | �s�v | �L�� |

| �x�����Q������ | �\�����i�� | �ۏ؉�� | ���X�K�v�̗L�� | ||

| �N19.94�� | 20�`69�� | SMBC�R���V���[�}�[�t�@�C�i���X�� | Web���� | ||

���\��������̊m�F������A�{�l�m�F���ނ̒�o�ɂ���Ă͈قȂ�ꍇ���������܂��B

���S�����҂���Α��v�H�I�N���ʃV�~�����[�V����

���܂��܂ȕǂɂ��ĉ�������̂ŁA���́u�ł͈�̂�����҂������̂��H�v���ۂɃV�~�����[�V�����������Ǝv���܂��I

�}�{���O��邩�O��Ȃ��������Ă���l�́A���ЎQ�l�ɂ��Ă݂Ă��������B

�V�~�����[�V�������₷���悤�ɁA�ȉ���O��Ƃ��Čv�Z���܂��B

�V�~�����[�V�����̑O��

- �}�{���鑤�͕v

- �v�̔N����500���~

- �����ł͕������ʏ����ł��܂�

- �Z���ł͉��l�s���Q�l�ɂ��Ă���

- �N��ɉ����ĎЉ�ی����͎�ϓ�������̂ňꗥ20���~�Ƃ���

�ȔN��101���~�p�^�[��

| �N��101���~ | �N��100���~ | |

|---|---|---|

| �Z���� | 7,700�~ | 0�~ |

| ������ | 0�~ | 0�~ |

| �Љ�ی� | 0�~ | 0�~ |

| ���S�z���v | 7,700�~ | 0�~ |

| ���� | 1,002,300�~ | 1,000,000�~ |

100���~�̃��C���͏Z���Ő���~�̍��Ȃ̂ŁA����ɂ͂���قlje�����Ȃ��Ƃ݂Ă悢�ł��傤�B

�ȔN��130���~�p�^�[��

| �N��130���~ | �N��129���~ | |

|---|---|---|

| �Z���� | 35,700�~ | 34,700�~ |

| ������ | 13,783�~ | 13,273�~ |

| �Љ�ی� | 200,000�~ | 0�~ |

| ���S�z���v | 249,483�~ | 47,973�~ |

| ���� | 1,050,517�~ | 1,242,027�~ |

���̕ǂ͒��ڂł��I

�N��129���~�ƔN��130���~�ł́A�����20���~�߂��̍����o�Ă��܂��܂��B

�������Љ�ی��ɓ��邱�ƂɂȂ�̂ŁA�����������Ӗ��ł͉��b������̂ł����A�N��130���~�M���M�������������A�Ƃ������͒������Ē����Ȃ��悤�ɂ��邩�A�������u�N���̕ǁE�x�������p�b�P�[�W�v�̑ΏۂɂȂ�Ȃ�����i�ɑ��k���Ă݂�Ɨǂ��ł��傤�B

�N���̕ǁE�x�������p�b�P�[�W�Ƃ́H

106���~�A130���~�̕ǂ���ƎЉ�ی������ɂ����肪�����邱�Ƃ͒m���Ă���l�������ł��傤�B

���̂��ƂŁA�d���ʂ�����ɂ��ւ�炸�Ζ����Ԃ����Ȃ��Ƃ����Ȃ��]�ƈ���������Ƃ��������݂��܂��B

�����Ő��{�ł́A��N�����u�N���̕ǁE�x�������p�b�P�[�W�v�Ə̂��āA�ǂ��C�ɂ���������悤�Ȏ{���W�J���Ă��܂��B

�i�{�����e�̗�j

�E�Ǔ˔j�ɂ���������炳�Ȃ����g�݂������Ƃ����������x��

�E�������ꎞ�I�ɏオ���Ă����Ǝ傪�ؖ��ł�����u�}�{���v�F���ł���

�Ȃ�

���̎{��͂܂����Ǝ�̗͂��K�v�Ȃ̂ŁA�l��s���̉�Ђŕ}�{���O�ꂻ���ƔY��ł���l�͐�Α��߂ɑ��k�������������ł��I

�ȔN��150���~�p�^�[��

| �N��150���~ | �N��149���~ | |

|---|---|---|

| �Z���� | 55,800�~ | 54,800�~ |

| ������ | 23,993�~ | 23,483�~ |

| �Љ�ی� | 200,000�~ | 200,000�~ |

| ���S�z���v | 279,793�~ | 278,283�~ |

| ���� | 1,220,207�~ | 1,211,717�~ |

�N��150���~�̕ǂ́u�v�̐ŋ��v�Ɋւ���Ă��鐔���Ȃ̂ŁA�ǂ����Ƃ���ōȂ̎���ɑ傫�ȕϓ��͂���܂���B

�傫�����ڂ��ė~�����̂́A�N��150���~�̏ꍇ�A�N��129���~�̎���Ƃ��܂�ς��Ȃ������ɂȂ��Ă��邱�Ƃł��B

�ȔN��201���~�p�^�[��

| �N��201���~ | �N��200���~ | |

|---|---|---|

| �Z���� | 93,400�~ | 92,900�~ |

| ������ | 50,029�~ | 49,518�~ |

| �Љ�ی� | 200,000�~ | 200,000�~ |

| ���S�z���v | 343,429�~ | 342,418�~ |

| ���� | 1,666,571�~ | 1,657,582�~ |

�N��150���~�̕ǂƓ��l�ɁA�u�v�̐ŋ��v�Ɋւ���Ă��鐔���Ȃ̂ŁA200���~�̕ǂ��Ă��Ȃ̎���ɑ傫�ȕϓ��͂���܂���B

�܂Ƃ�

�����ŁA�Z���ŁA����Ȃǂ��ǂ̂悤�ɕω�����̂��ȒP�ł͂���܂����܂Ƃ߂܂����B

| �N��120���~ | �N��130���~ | �N��150���~ | �N��160���~ | �N��170���~ | |

|---|---|---|---|---|---|

| �Z���� | 25,700�~ | 35,700�~ | 55,800�~ | 65,800�~ | 72,800�~ |

| ������ | 8,678�~ | 13,783�~ | 23,993�~ | 29,098�~ | 34,203�~ |

| �Љ�ی� | 0�~ | 200,000�~ | 200,000�~ | 200,000�~ | 200,000�~ |

| ���S�z���v | 34,378�~ | 249,483�~ | 279,793�~ | 294,898�~ | 307,003�~ |

| ���� | 1,165,622�~ | 1,050,517�~ | 1,220,207�~ | 1,305,102�~ | 1,392,997�~ |

�ǂ̃^�C�~���O�ł悵�Ƃ��邩�͉ƒ낻�ꂼ�ꂠ��Ǝv���܂����A

�N��170���~���炢����u���肪�����Ă����v�Ǝ����ł���ł��傤�B

��ԑ�������͔̂N��130���~�`150���~�B

�}�{�̂���Ȃ��Ɋւ�炸�A�p�[�g�������������

�p�[�g�A���o�C�g�̐l�������J�[�h���[��

�����O�僁�K�o���N��1�ł����O��Z�F��s �J�[�h���[���B

�O��Z�F��s �J�[�h���[���̍ő�̖��͂́A

��s�Ȃ�ł͂̋����ƃ��[�U�[�T�[�r�X�̗����ł��B

�O��Z�F��s �J�[�h���[���́A

�N1.5%�`14.5���ƒ�����Ȃ����A

��s�n�J�[�h���[���ɂ͒�����

�X�����Ȃ��E�ݐЊm�F�̓d�b����\��

�Ƃ������T�[�r�X���邱�Ƃ��ł��܂��B

���Ζ���ւ̓d�b�A��������������ꍇ�́A�J�[�h���[���v���U�ɖ₢���킹��K�v������܂��B

����ɁA�S���̎O��Z�F��sATM���g�R���r�jATM�i���[�\���A�Z�u���C���u���A�t�@�~���[�}�[�g�j���萔��0�~�B

���i����O��Z�F��s�̌������g���Ă�����͂������A�����łȂ����ł������J�ݕs�v�Ő\�����݂ł��܂��B

���肵���N����������ɂ������߂ł���J�[�h���[���ł��I

�\������

- ��20�Έȏ㖞69�Έȉ��̕�

- �������肵�������̂����

�i�p�[�g�E�A���o�C�g�܂ށj - �g�p�p�r�����Ɛ������ȊO�̕�

���E�E��Ǝ�w�i�v�j�E�N���ҁi�N���ȊO�Ɏ������Ȃ����j�E����̕���

�\���ł��܂���B

�܂��A�{�l�ȊO�̐\���͂ł��܂���̂ŁA�����ӂ��������B

�܂��́A�O��Z�F��s���u�������10�b�f�f�v�Ŏؓ��\���ǂ����m�F���Ă݂܂��傤�I

| �����N�� | ���x�z | �R������ | �ۏؐl | �����J�� | �E��A�� |

|---|---|---|---|---|---|

| �N1.5%�`14.5�� | 10�`800���~ | �ŒZ����(��) | ���� | �s�v | �L�� |

| �x�����Q������ | �\�����i�� | �ۏ؉�� | ���X�K�v�̗L�� | ||

| �N19.94�� | 20�`69�� | SMBC�R���V���[�}�[�t�@�C�i���X�� | Web���� | ||

���\��������̊m�F������A�{�l�m�F���ނ̒�o�ɂ���Ă͈قȂ�ꍇ���������܂��B

�{���ɒp���������b�ł����A

�[�j�G�����͎Љ�l�ɂȂ��čŏ��ɓ��Ђ�����Ђ����߂Ė��E�ɂȂ�܂ŁA�Љ�ی���Z���łɂ��Ă̒m�����S���Ƃ����Ă���������܂���ł����B

�����Ă��邨���͖����̂ɁA���ɐ����~�̐�����������

�����z���Ă͂��Ă邾���ł����������̂��Ƌ������܂����B

��������Ė{���ɑ�ς��Ǝv���܂��B

���낢��ȕǂ��Љ�Ă��܂������A

���N�ʼn҂���Ȃ�v������҂��ł��܂������������ƁA�[�j�G�����͎v���܂��B

����ł��ǂ����悤���Ȃ����́A�p�[�g�A���o�C�g�ł������J�[�h���[���Ƃ����I����������܂��B