�v���~�X�ƃA�C�t���A�ǂ������������߁H������T�[�r�X��O���r�I

����ҋ��Z�̑��ł���v���~�X�ƃA�C�t���́A������T�[�r�X�ɈႢ�͂���̂ł��傤���B

���Ȃ�ǂ����������낤�Ƌ߂��̏���ҋ��Z�𗘗p����������܂����A���̓v���~�X�ƃA�C�t���ɂ͈قȂ������F������܂��B

�v���~�X�ƃA�C�t���̂ǂ�����I�ڂ��������Ă���l�́A���ꂼ��̓��F���`�F�b�N���āA�����ɍ��������������܂��傤�B

����̏�������Ȃ��Ƃ��ɗ����J�[�h���[��

�ƋƊE�g�b�v�N���X�̗Z���X�s�[�h���ւ�A�C�t���B

�������Ƃ�⍂�߂ł����A

���߂Ă̕��Ȃ�A�_����̗�������30���ԋ���0�~�Ŏؓ����\�ł��B

�\���E�R�����_�ؓ���̂킸��3�X�e�b�v�Ŋ����I

�A�C�t���ł͌����A�����E��ւ̍ݐЊm�F�����{���Ă��炸�A�X�֕�����Ȃ��̂ŁA

�u�N�ɂ��o�������Ȃ��I�v

����ȕ��ɂ������߂ł���J�[�h���[���ł��B

�\������

- ��20�Έȏ�69�Έȉ��̕�

- ����I�Ȏ���������A�ԍϔ\�͂������

�i�p�[�g�E�A���o�C�g�܂ށj

���E�E��Ǝ�w�i�v�j�E�N���ҁi�N���ȊO�Ɏ������Ȃ����j�E����̕���

�\���ł��܂���B

�܂��A�A�C�t���ł̎ؓ��⑼�Ђł̎ؓ��̍��v���z���N����3����1���Ă��܂��ƁA

�V���ɂ�������邱�Ƃ͂ł��܂���B

�Z���\���܂����u1�b�f�f�v�Ŋm�F�I

������3���ځi�N��E�N���E���Ўؓ����z�j�Őf�f���\�ł��B

���ɍ������A�������ɉ��Ƃ��������Ƌ}���ł�����̓A�C�t����I��ł����܂��傤!

| �����N�� | ���x�z | �R������ | �ۏؐl | ���ʋK�� | �E��A�� |

|---|---|---|---|---|---|

| 800���~�ȓ���1 | ��2 | ���� | �Ώ� | �����Ȃ� | |

| �x������ | �\�����i | �ԍσV�X�e�� | ���X�K�v�̗L�� | ||

| 20.0%(�����N��) | ��20�Έȏ�69�Έȉ� | �ؓ���c���X���C�h ������z���{���r���O�ԍϕ��� |

�Ȃ��iWeb�����j | ||

��2 ���\���ݎ��Ԃ�R���ɂ�育��]�ɂ����Ȃ��ꍇ������܂��B

�����炢�F�J�[�h���[�����ĉ��H

�܂��v���~�X�ƃA�C�t���̃J�[�h���[�����Љ��O�ɁA�J�[�h���[���ɂ��ĉ�����܂��B

�m���Ă�or���������Ƃ������́A���̌��o���ɐi��ł��������B

�J�[�h���[���Ƃ́A�v���~�X�E�A�C�t���Ȃǂ̑��Ǝ҂���Z�@�ւ����Ă���A�l�����̗Z���T�[�r�X���w���܂��B

�Z��[���̂悤�ɒS�ۂ�ۏؐl���K�v�Ȃ��̂�����܂����A�J�[�h���[���͌����Ƃ��ĒS�ۂ��ۏؐl���s�v�ł��B

�܂��A�J�[�h���[���͕ԍς��I���O����lj��̗Z�����邱�Ƃ��ł��A���Ɨp�r�ȊO�Ȃ玩�R�Ɏg����̂���ʂł��B

����ƁA�R���̊��Ԃ��Z��[����V�ԃ��[���ɔ�ׂĒZ���_���J�[�h���[���̓����ł��傤�B

�ȏ�̂��Ƃ���A�J�[�h���[���͋C�y�Ɏ�ċC�y�ɕԍς��������ɓK�������̂ł��邱�Ƃ�������܂��B

�v���~�X�̃J�[�h���[����4��ށI

1.�ړI���[��

�v���~�X�̖ړI���[���́A�����I�ɂ̓t���[���[�����R�ƂȂ��Ă��āA���p�p�r�v��玖�Ɣ�܂őI�Ԃ��Ƃ��ł��܂��B

�������x�z��300���~�ŁA������6.3%�`16.5%�ɂȂ��Ă��܂��B

����������18�Έȏ�69�Έȉ��ň��肵�Čp���I�Ȏ����̂�����ł��B

�w�����w�̕��ł��A�p�[�g�E�A���o�C�g�����Ă���Ύ����ł���̂ŁA�n�[�h�����Ⴍ��₷���ƌ�����ł��傤�B

2.���f�B�[�X���[��

�J�[�h���[���̒��ł����������ɓ����������f�B�[�X���[���́A�����̂��q�l��p�_�C������p�ӂ��Ă��܂��B

�����̃I�y���[�^�[�̕����葱���̈ē��⑊�k�����Ă���A�������x�z��500���~�A������4.5%�`17.8%�ł��B

�ړI���[�������Œ�����͒Ⴍ�ݒ肳��Ă��܂����A�ō������͂��Ȃ荂���ݒ肳��Ă��܂��B

�����p�r�͊�{�I�ɐ��v��Ƃ���Ă��āA�l���Ǝ�Ȃ玖�Ɣ�Ɛ��v��ɍL���邱�Ƃ��ł��܂��B

����������18�Έȏ�74�Έȉ��ŁA���肵�Čp���I�Ȏ����̂�����ł��B

�w�����w�̕��ł��p�[�g��A���o�C�g�����Ă���Η��p�ł���̂ŁA�����p�r�Ǝ��������͖ړI���[���Ɠ����ƌ����܂��B

�������A�\�����ݎ��̔N�18�A19�̏ꍇ�͎����ؖ����̒�o���K�v�ƂȂ�A���Z���i�莞�����Z������э������w�Z�����܂ށj�������͎������N���݂̂̕��͐\�����݂ł��܂���B

3.���c�҃J�[�h���[��

�Ɨ����ĊJ�Ƃ����Ă�����������p�ł��Ȃ��J�[�h���[���ł��B

�l���Ǝ�����ɃJ�[�h���[�����p�ӂ���Ă���̂͒������A�v���~�X�̑傫�ȓ����ƌ�����ł��傤�B

���c�҃J�[�h���[���̎������x�z�́A300���~�ŖړI���[���Ɠ����ł��B

������6.3%�`17.8%�ƁA�ړI���[���̍Œ�����ƃ��f�B�[�X�L���b�V���O�̍ō����������̂������悤�Ȍ`�ɂȂ��Ă��܂��B

�����p�r�͐��v��Ǝ��Ɣ�ŁA����������18�Έȏ�65�Έȉ��̎��c�҂̕��ł��B

��{�I�ɂ͖ړI���[���̃X�y�b�N��S�̓I�ɉ��������̂ł����A�l���Ǝ�͈��萫���Ⴍ�����A�R�����������Ȃ�X���ɂ���܂��B

�u�ړI���[���𗘗p���������ǁA�l���Ǝ傾����R���ɒʂ邩�킩��Ȃ��c�v����Ȏ��͎��c�҃J�[�h���[���𗘗p����̂���ł��傤�B

���c�҃J�[�h���[���͑��ʋK���̑ΏۊO�Ƃ����̂������b�g�ł��B

4.���܂Ƃ߃��[��

�����̃J�[�h���[���������������ƕԍσX�P�W���[���̊Ǘ�������Ȃ�A�ԍϖY��Ȃǂ̃��X�N�������Ȃ�܂��B

�������A���܂Ƃ߃��[���Ŏ�������{������ƃX�P�W���[���Ǘ����y�ɂȂ邱�Ƃɉ����āA���������点��\��������܂��B

�v���~�X�̂��܂Ƃ߃��[���̎������x�z��300���~�ŁA������6.3%�`17.8%�ɂȂ��Ă��邽�߁A�c�O�Ȃ�������͂��܂�Ⴂ�Ƃ͌����܂���B

�����p�r�͏���ҋ��Z�E�N���W�b�g�J�[�h�Ȃǂ���̎������ꊇ�ԍς���A���܂Ƃ߂݂̂ɂȂ�܂��B

����������18�Έȏ�65�Έȉ��ň��肵�������̂�����ŁA��w��w���̕��ł��p�[�g��A���o�C�g�ň��肵������������Η��p�ł��܂��B

�v���~�X�̊e��J�[�h���[������Ĕ�r!

| �ړI���[�� | ���f�B�[�X���[�� | ���c�� �J�[�h���[�� |

���܂Ƃ߃��[�� | |

|---|---|---|---|---|

| ���x�z | 300���~ | 500���~ | 300���~ | 300���~ |

| ���� | �N6.3%�`16.5% | �N4.5%�`17.8% | �N6.3%�`17.8% | �N6.3%�`17.8% |

| �����p�r | �E���v�� �E�l���Ǝ�͎��Ɣ�Ɛ��v�� |

�E���v�� �E�l���Ǝ�͎��Ɣ�Ɛ��v�� |

���v��Ǝ��Ɣ� | ����ҋ��Z��N���W�b�g�J�[�h�Ȃǂ���̎������ꊇ�ԍϖړI�̂� |

| �������� | �E18�Έȏ�69�Έȉ��ň��肵�Čp���I�Ȏ���������� �E�w�����w�̕��ł��p�[�g��A���o�C�g�����Ă���Ύ����\ |

�E18�Έȏ�74�Έȉ��ň��肵�Čp���I�Ȏ���������� �E�w�����w�̕��ł��p�[�g��A���o�C�g�����Ă���Ύ����\ |

18�Έȏ�65�Έȉ��̌l���Ǝ� | �E18�Έȏ�65�Έȉ��ň��肵�������̂���� �E��w��w���̕��ł��p�[�g��A���o�C�g�ň��肵������������Ύ����\ |

| �ԍϓ� | 6�� | 5���A15���A25���A�����̒�����1���I�� | 5���A15���A25���A�����̒�����1���I�� | 5���A15���A25���A�����̒�����1���I�� |

| ���ʋK�� | �Ώ� | �Ώ� | �ΏۊO | �ΏۊO |

| �ԍϊ��� | �Œ�6�N | �ŏI�ؓ��㌴���Œ�6�N9�����E1�`80�� | �Œ�6�N9���� | �Œ�10�N |

�v���~�X�̊e��J�[�h���[�����r����Ƃ悭�킩��̂��A�N����̈Ⴂ�ł��B

��{�I�ɁA�ړI���[���ƃ��f�B�[�X���[���͍L���͈͂̐l�������ł���Ƃ������Ƃł��B

�������A�\�����ݎ��̔N�18�A19�̏ꍇ�͎����ؖ����̒�o���K�v�ƂȂ�A���Z���i�莞�����Z������э������w�Z�����܂ށj�������͎������N���݂̂̕��͐\�����݂ł��܂���B

�����āA���c�҃��[���Ƃ��܂Ƃ߃��[���͑��ʋK���̑ΏۊO�Ƃ����傫�ȃ����b�g������܂��B

���ʋK���Ƃ́A����ҋ��Z�J�[�h���[���̎������x�z���N����3����1�ȏ�ɂȂ�ƁA����ȏ�̎������֎~���郋�[���ł��B

���c�Ƃ͎��������肵�Ȃ����Ƃ������̂ŁA���ʋK���̑ΏۊO�̃J�[�h���[���𗘗p�ł���̂́A�傫�ȃ����b�g�ƌ�����ł��傤�B

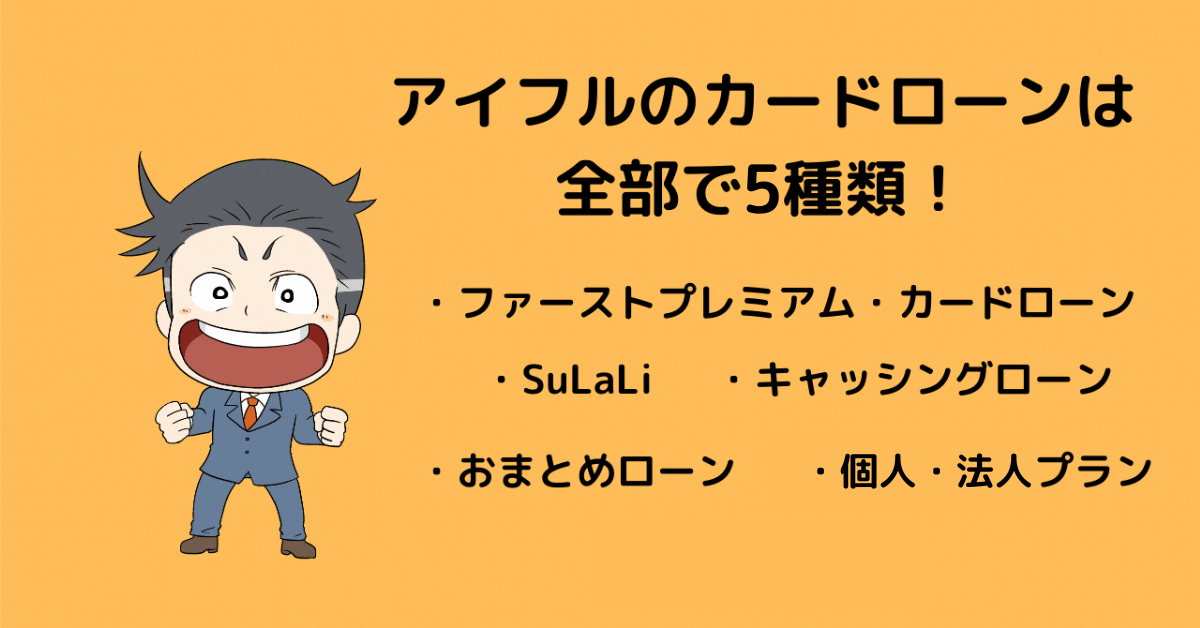

�A�C�t���̊e��J�[�h���[���͑S����5���!

1.�t�@�[�X�g�v���~�A���E�J�[�h���[��

�A�C�t�������߂Ďg���l�݂̂����p�ł���J�[�h���[�����A�t�@�[�X�g�v���~�A���E�J�[�h���[���ł��B

�������x�z��800���~�ŁA������3.0%�`9.5%�A���p���T�Ƃ��Č_�������30���Ԃ͗���0%�Ƃ����T�[�r�X������܂��B

���������Ȃ�Ⴂ�̂��A�������Ȃ������b�g�ł��傤�B

����������23�Έȏ�59�Ζ����̕��ŁA����I�Ȏ����ƕԍϔ\�͂����邱�Ƃ������ł��B

59�Ζ����͔N������Ƃ��Ă͂����Ԍ��������ɓ���܂��B

�܂��A���p����70�ɂȂ������́A�V���Ȏ���ꂪ�ł��Ȃ����Ƃ��o���Ă����܂��傤�B

�t�@�[�X�g�v���~�A���E�J�[�h���[���̓A�C�t���Ə��߂Č_��������p������̂Ȃ̂ŁA��x����������x�Ɨ��p�ł��܂���B

�t�@�[�X�g�v���~�A���E�J�[�h���[���͋������Ⴍ�ĕ֗��Ȃ̂ŁA�s�p�ӂɉ�邱�Ƃ͔����܂��傤�B

2.SuLaLi

�����ł��C�y�Ɏ����ł���J�[�h���[����ڎw�����̂��ASuLaLi�ł��B

�������x�z��10���~�Ɣ��ɒႭ�g���߂���h�����Ƃ��ł��܂����A10���~�ȏ�̎����͐R������ΗZ���̉\��������܂��B

�܂��A�J�[�h�̃f�U�C�����L���C�ʼn��炵���_���A�g���₷���̔錍�ł��B

����������20�Έȏ�Œ���I�Ȏ����ƕԍϔ\�͂�L������ƂȂ��Ă��āA�N�������ݒ肳��Ă��Ȃ��Ƃ����̂����ɑ傫�ȓ����ł��傤�B

�������70�ɂȂ������́A�V���Ȏ���ꂪ�ł��Ȃ��Ȃ�܂����A�t�Ɍ�����70�ɂȂ�܂ł͎���ꂪ�ł���Ƃ������Ƃł��B

���x�z10���~�Ǝ肷���h�~���������肵�Ă��āA�������������L���ł����A������18.0%�ƍ����_�����_�ƌ�����ł��傤�B

3.�L���b�V���O���[��

�L���b�V���O���[���́A�������x�z��800���~�A������3.0%�`18.0%�ɂȂ��Ă��܂��B

���߂ăA�C�t���Ŏ���ꂷ��ꍇ�͍ő�30���Ԃ̖��������Ԃ�����A����ɃC���^�[�l�b�g�����̌_�ł��āA�R�����ʂ��ŒZ30���Ŏ�邱�Ƃ��\�ł��B

����������20�Έȏ�70�Ζ����̒���I�Ȏ����ƕԍϔ\�͂̂�����ł��B

�t�@�[�X�g�v���~�A���E�J�[�h���[�������p�ł��Ȃ��l�����p����̂��A�L���b�V���O���[���ƌ�����ł��傤�B

4.���肩��MAX�E���܂Ƃ�MAX

�J�[�h���[���ɂ͏���A�C�t�����p����̃t�@�[�X�g�v���~�A���E�J�[�h���[��������܂����A���̓A�C�t���ɂ͂��܂Ƃ߃��[���ɂ��A�������������p����̏��i������܂��B���ꂪ�A���肩��MAX�ł��B

�������A�����܂ŏ��߂ăA�C�t���𗘗p������̂��܂Ƃ߃��[�������肩��MAX�ŁA���p�������Ƃ̂�����̂��܂Ƃ߃��[�������܂Ƃ�MAX�Ƃ��������̈Ⴂ�ł��B�������O���Ⴄ�ƍl���Ė�肠��܂���B

�������x�z��800���~�ŁA������3.0%����17.5%�Ɛݒ肳��Ă��܂��B�ԍϊ��Ԃ��Œ�10�N�ƒ����̂��傫�ȓ����ƌ����܂��B����������20�Έȏ�Œ���I�Ȏ����ƕԍϔ\�͂�L������ƂȂ�܂��B

5.�l�E�@�l�v����

�@�l�E�l���Ǝ�̕��ɓ��������J�[�h���[�����A�l�E�@�l�v�����ɂȂ�܂��B

�������x�z��500���~�ŁA������3.0%����18.0%�ł��B

�ԍϊ��Ԃ��A�Œ�10�N�ƒ����ݒ肳��Ă���̂������ł��傤�B

�l���Ǝ�͊�{�I�Ƀ��[���R���ɒʂ�ɂ����ł����A���ƃT�|�[�g�v�����͎����p�r�����Ɨp�r�Ɍ��肳�ꂽ�J�[�h���[���ł��B

�ō�������18.0%�ƍ����ł����A�����̃n�[�h���͑��̃J�[�h���[�������Ⴍ�Ȃ��Ă��܂��B

�܂��A�R���������I���̂ŁA�����������ƌ�����ł��傤�B

�A�C�t���̊e��J�[�h���[�����r�I

| �t�@�[�X�g�v���~�A���E�J�[�h���[�� | SuLaLi | �L���b�V���O���[�� | ���肩��MAX(����)�E���܂Ƃ�MAX(2��ڈȍ~) | �l�E�@�l�v���� | |

|---|---|---|---|---|---|

| ���x�z | 800���~ | �E���x�z10���~ �E10���~�ȏ�̎����͐R������ |

800���~ | 800���~ | 500���~ |

| ���� | �E3.0%�`9.5% �E����A�C�t�����p���T�Ō_�������30���ԗ���0% |

18.0% | �E3.0%�`18.0% �E����A�C�t�����p���T�Ō_�������30���ԗ���0% |

3.0%�`17.5% | 3.0%�`18.0% |

| �����p�r | �s�� | �s�� | �s�� | �N���W�b�g�J�[�h��J�[�h���[���ւ̕ԍ� | ���Ɨp�r |

| �������� | �E23�Έȏ�59�Ζ����̕��ŁA����I�Ȏ����ƕԍϔ\�͂������ �E���p����70�Έȏ���}�������͒lj��Z���s�� |

�E20�Έȏ�Œ���I�Ȏ����ƕԍϔ\�͂�L����� �E�������70�ɂȂ������͂���ȏ�̗Z���s�� |

�E����������20�Έȏ�̒���I�Ȏ����ƕԍϔ\�͂̂���� | 20�Έȏ�Œ���I�Ȏ����ƕԍϔ\�͂̂���� | �l���Ǝ�E�@�l |

| �ԍϓ� | �E���R�Ɍ��߂�������� �E35�������̃T�C�N���� |

�E���R�Ɍ��߂�������� �E35�������̃T�C�N���� |

�E���R�Ɍ��߂�������� �E35�������̃T�C�N���� |

�E���R�Ɍ��߂�������� �E35�������̃T�C�N���� |

�E���R�Ɍ��߂�������� �E35�������̃T�C�N���� |

| ���ʋK�� | �Ώ� | �Ώ� | �Ώ� | �ΏۊO | �ΏۊO |

| �ԍϊ��� | 14�N6���� | 2�N8���� | 14�N6���� | 10�N | 10�N |

�e��A�C�t���̃J�[�h���[�����r����ƁA�t�@�[�X�g�v���~�A���E�J�[�h���[���ƃL���b�V���O���[���͕ԍϊ��Ԃ����ɒ������Ƃ��킩��܂��B

���܂Ƃ߃��[���̂��肩��MAX�E���܂Ƃ�MAX��l�v�����E�@�l�v�����������ł����A�J�[�h���[���ŕԍϊ��Ԃ�14�N6�����Ƃ����̂͋��ٓI�ł��B

�t�@�[�X�g�v���~�A���E�J�[�h���[���͒����ɓn���Ă̎���ꗘ�p���ł��A�A�C�t���̏��p�҂����g���Ȃ��̂ŁA�悭�l���Ă����܂��傤�B

�܂��A�A�C�t���̓t�@�[�X�g�v���~�A���E�J�[�h���[���ȊO�̍ō��������ǂ��18%�ߕӂƁA���߂ɐݒ肳��Ă��܂��B

�v���~�X�ƃA�C�t���̃A�v�����r

����ҋ��Z�̃A�v���́A���ꂼ��ɗD�ꂽ�@�\�����Ă��܂��B

��Ԃ̋@�\���炱��ȋ@�\�������!?�Ƃ������̂܂ŗl�X�Ȃ̂ŁA�c�����Ă����܂��傤�B

�v���~�X�̃A�v��

�܂��A�v���~�X�̃A�v���ɂ͐V�K�\���̂��߂ɖ{�l�m�F���ނ�����ؖ����ނ��B�e�E���M�ł���@�\������܂��B

�R���r�j�Ȃǂł킴�킴�X�L��������PDF������͖̂ʓ|�ł����A������������܂��B

�X�}�z�A�v���Œ�o����̂́A�����̖ʂł��o�ϐ��̖ʂł��D��Ă��܂��B

�������A�A�v����������◘�p���ׂ̃`�F�b�N���ł��܂��B

���ɂ��A�J�[�h���X�ŃZ�u����sATM����ؓ���E�ԍς��ł���Ȃǂ̃����b�g������܂��B

�v���~�X�̃A�v�����[���ɂ���

�v���~�X�̃A�v���ɂ͐�p�̃A�v�����[��������܂��B

�������x�z��500���~�ŁA�������N4.5%�`17.8%�ƂȂ��Ă��܂��B

�܂��A����������18�Έȏ�74�Έȉ��Ő\���҂Ɉ��肵�������̂���l�ł��B

��w��w���̕��ł��A�p�[�g��A���o�C�g�ň��肵������������Ύ���ꂪ�\�ƂȂ��Ă��܂��B

����ŁA�\�����ݎ��̔N�18�A19�̏ꍇ�͎����ؖ����̒�o���K�v�ƂȂ�A���Z���i�莞�����Z������э������w�Z�����܂ށj�������͎������N���݂̂̕��͐\�����݂ł��܂���B

�v���~�X�̃A�v�����[���́A���߂Ď���ꂷ��l�Ȃ�30���Ԃ̖��������Ԃ�����̂������b�g�ł��B

�A�v��������A�Z�u����sATM����24���Ԃ��ł��J�[�h���X�Ŏ���ꂪ�ł��܂��B

����ɁA�ł��`�F�b�N���ׂ��_�Ƃ��āA�\������ŒZ3���ŗZ��������Ƃ������|�I�ȃX�s�[�h��������܂��B

�����͏���������������܂��A�������������L���ݒ肳��Ă��āA���ł����p�ł���C���X�^���g���͔��ɖ��͓I�ł��B

�A�C�t���̃A�v��

�A�C�t���̃A�v���́A�����̕ԍϊz�E�ԍϊ��ԁE�����\���z�̃V�~�����[�V�����ɉ����A�\�����ɏ��ނ��X�}�z�ŎB�e�E��o���邱�Ƃ��ł��܂��B

�܂��A�n�}�E�w������A�C�t���X�܂�ATM�������ł��܂����A�A�C�t���̃T�C�g����Ɋm�F���邱�Ƃ��\�ł��B

����ɁA�A�v������J�[�h���[���ɐ\�����ł��A�Z�u����sATM�ɂăA�v���o�R�Ŏ������ł��܂��B

���ǃv���~�X�ƃA�C�t���̂ǂ������D��Ă�́H

�v���~�X�ƃA�C�t���̗����̃J�[�h���[�����Љ�܂������A���ꂼ��ɒ���������܂��B

���ꂼ��̏����Ă���_��������܂��̂ŁA�`�F�b�N���Ă����܂��傤�B

�v���~�X�̏����Ă���_

�v���~�X�̋����͖ړI���[�����ō�16.5%�ƁA���ς����Ⴍ�ݒ肳��Ă��܂��B

�����Ƃ����͕̂ԍϑ��z�������炩�f����̂ɏd�v�Ȋ�ł��B

�A�C�t���̋����́A�t�@�[�X�g�v���~�A���E�J�[�h���[���ȊO18.0%�ߕӂƂȂ��Ă��܂��B

�A�C�t���ɂ͍Œ������3.0%�̂��̂�����܂����A�A�C�t�����p�Ҍ���̏��i��������A���܂Ƃ߃��[���⎩�c�ƌ����J�[�h���[���������肵�܂��B

���̓_�A�v���~�X�͍ł����p���₷���J�[�h���[���̋������Ⴍ�ݒ肳��Ă���̂��A�傫�ȃ����b�g�ƌ�����ł��傤�B

�v���~�X�̃A�v���͍ŒZ3���ŐR�����I���A24����365�����ł��Z�u����sATM�o�R�ŐU���̎���ꂪ�ł��鍂�����������͂ł��B

�A�C�t���̃A�v�����֗��ł͂���܂����A�t���@�\�ɂ����Ă̓v���~�X�̃A�v�����傫�������Ă���ƌ�����ł��傤�B

���v���~�X�̐R�����Ԃ́A�\�����ݎ��Ԃ�R���ɂ��قȂ�ꍇ������܂��B

�A�C�t���̏����Ă���_

�A�C�t���̃J�[�h���[���̎������x�z�́A�t�@�[�X�g�v���~�A���E�J�[�h���[���ƃL���b�V���O���[�����ő�800���~�ł��B

�J�[�h���[�����g���đ傫�Ȕ��������������ꍇ�A���z�̎���ꂪ�K�v�ɂȂ�ꍇ������܂��B

���̏ꍇ�A�������x�z�̍����A�C�t���̕������v�ɉ�������ł��傤�B

�܂��A���܂Ƃ߃��[���⎩�c�҃J�[�h���[���ɂ����Ă��A�v���~�X�͎������x�z��300���~�ł����A�A�C�t����500���~�`800���~�ł��B

���܂Ƃ߃��[���⎩�c�҃J�[�h���[���͑��ʋK���̑ΏۊO�ł����A���z�̎���ꂪ�K�v�ȕ��̓A�C�t����I�т܂��傤�B

�t�@�[�X�g�v���~�A���E�J�[�h���[���ƃL���b�V���O���[���́A�A�C�t�������߂ė��p����ꍇ�͌_�������30���Ԗ������Ƃ������T�����Ă��܂��B

�����̂��Ƃ��C�ɂ����A�����Ɏ����ł���n�[�h���̒Ⴓ�͑傫�ȕ���ł��B

������Ǝ�Ă����ɕԂ��������́A���������Ԃ̂���A�C�t���̃t�@�[�X�g�v���~�A���E�J�[�h���[���𗘗p���܂��傤�B

��������߂ŃA�v�����֗��ȃv���~�X�ƁA�������x�z�������Ė��������Ԃ̂���A�C�t��

��������ҋ��Z�J�[�h���[���̃v���~�X�ƃA�C�t���́A���푽�l�ȃJ�[�h���[���̎�ނ�����܂��B

�ǂ���ɂ����F������A�u�Z�Z���~�����Ȃ炱���炪��������!�v�Ƃ������ɂ킯�邱�Ƃ��\�ł��B

�v���~�X�͎����p�r���������R�ȖړI���[���̍ō�������16.5%�ƕ��ς����Ⴍ�Ȃ��Ă��܂��B

�����āA�v���~�X�̃A�v���ɂ͐�p�̃A�v�����[���Ə��ނ̒�o�@�\������܂��B

�����ƗD�ꂽ�A�v�����[���ɋ���������Ȃ�v���~�X���������߂ł��B

�܂��A�A�C�t���͎������x�z��800���~�Ɣ��ɍ����ݒ肳��Ă���J�[�h���[������������܂��B

����ɉ����āA�t�@�[�X�g�v���~�A���E�J�[�h���[���ɂ̓A�C�t�����p�Ҍ���Ō_�������30���Ԃ͖������̃T�[�r�X������܂��B

���z��������]���Ă���l��A�A�C�t���𗘗p�������Ƃ��Ȃ��������ɕԍςł���l�̓A�C�t����I�т܂��傤�B

�܂��A�]�k�ł����A�C�t���ɂ�SuLaLi�Ƃ����������x�z10���~�̏��������J�[�h���[��������܂��B

�肷���h�~�ɕ֗��ȏ�ɁA�J�[�h�f�U�C�����������ʼn��炵��2��ނ���I�ׂ܂��B

�J�[�h���[���̎g���߂����|������A�J�[�h���[�����̂��̂ɕ|���C���[�W��������ɂ������߂ł��B

�v���~�X�ƃA�C�t���͂��ꂼ��Ǝ���������܂��̂ŁA�������������c�����A����ɂ��̒����玩���ɍ������J�[�h���[����I�Ԃ悤�Ɉӎ����܂��傤�B