�}�����X���[��

�}�����X���[���́A���Z���ǂ��Ƃ��ފ�����Ђ̕����̎؋���1�{�����邨�܂Ƃ߃��[�����̏��i�ƂȂ��Ă��āA�t���[���[���̃T�[�r�X�͂��Z���ǂ��Ƃ��ނ̕ʏ��i�ƂȂ��Ă��܂��B

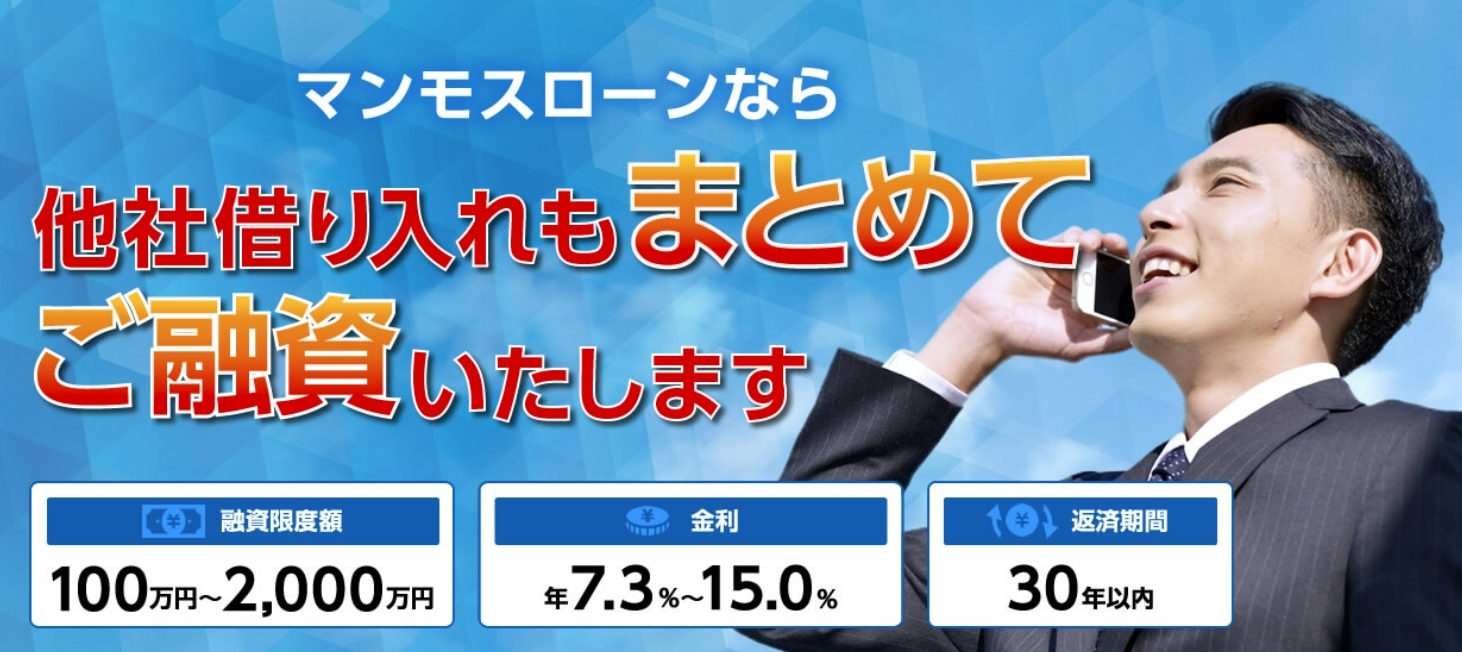

�m����10�N�ȓ��Ɏ؋���S�Ċ��ς��悤�I�Ƃ����R���Z�v�g�̃��[���ƂȂ��Ă��āA��{�����A�ԍσI�����[�ƂȂ��Ă��āA�ő�2,000���~�܂ł܂Ƃ߂鎖���\�ł��B

�������A7.3%�`15.0%�Ƃ���������̑ݕt���\�ŁA�d�b�ŃI�y���[�^�[�̕��ɕ����Ă݂��Ƃ���A100���~�`200���~�܂ł̂��܂Ƃ߂Ȃ�A���10%�O��ɂȂ�Ƃ̂��Ƃł��B

�ԍσI�����[�Ƃ������ƂŁA����̎�Ă�����z�ȏ�͎ؓ��o�����A�ʏ�̎ؓ��g���ł̎��R�p�r�ł̗��p�ł͂Ȃ����߁A�{�C�ŁA�؋������ς������I�Ƃ����l�ɂ͂������߂̃��[���ƂȂ��Ă��܂��B

| �����N�� | ���x�z | �R������ | �ۏؐl | ���ʋK�� | �E��A�� |

|---|---|---|---|---|---|

| 7.3%�`15.0% | 100���~�`2,000���~ | 1���Ԃ���2���Ԓ��x | ���� | �Ώ� | �L�� |

| �x������ | �\�����i | �ԍσV�X�e�� | ���X�K�v�̗L�� | ||

| �N20.0% | �N��20�`70�� | �����ϓ��ԍ� | �l�b�g��݂̂Ŋ��� | ||

�}�����X���[�������R���̊��Ғl�������Ǝ�

�}�����X���[������������O�ɒm���Ă����Ăق�����ւ��̎ؓ�����Љ�Ă����܂��B

����́A�O�H�t�e�i��s�J�[�h���[���u�o���N�C�b�N�v�ł��B

����s�n�J�[�h���[���́A�R���ɗ����₷���C���[�W�������Ă���l�������ł����A�ނ��낱����̕����Z�����Ă��炦��\���������Ȃ��Ă��܂��B

�Ƃ����̂��A�����̏���ҋ��Z�͐R���ɗ��������ǁA�o���N�C�b�N�͐R���ɒʂ����Ƃ������Ⴊ��������̂ł��B

�܂��A�o���N�C�b�N�̎ؓ�����z��800���~�ƁA�}�����X���[���Ɣ�r���ď��z�ɂ͂Ȃ�܂����A����������N14.6���ƒႭ�ݒ肳��Ă��܂��B

����� ���X�̕ԍς�1,000�~���� �ƂȂ��Ă���A���X�̐������������ɂ����̂����͂ƌ�����ł��傤�B

���[���̑��z��800���~�ȓ��̕���A�ł��邾���ԍϊz�����Ȃ��}���������́A�o���N�C�b�N�\������ł݂�̂�1�̕��@�ł���B

�O�H�t�e�i��s�J�[�h���[���u�o���N�C�b�N�v

���肵���l�C���ւ�O�HUFJ��s�J�[�h���[���u�o���N�C�b�N�v�B

���T�C�g�Œ����������p�҃����L���O�ɂ�������3���Ƀ����N�C�����Ă��܂��B

�������Ƃ���

��s�Ȃ�ł͂̒�����I

�܂��A�S���̎O�HUFJ��sATM���g�R���r�jATM���萔�������Ŏg����Ƃ��������̍������傫�Ȗ��͂̈�ł��B

����ɁAWeb�\���\�������J�ݕs�v�Ȃ̂ŁA�N�ł��C�y�ɐ\�����ނ��Ƃ��ł��܂��B

�����ł�������ȃJ�[�h���[���𗘗p�������l�ɂ������߂ł���J�[�h���[���ł��I

�܂��́A�o���N�C�b�N���u10�b�ؓ��f�f�v�Ŏؓ��\���ǂ����m�F���Ă݂܂��傤�I

| �����N�� | ���x�z | �R������ | �Z������ | �ۏؐl | �����J�� | �E��A�� |

|---|---|---|---|---|---|---|

| 10���~�`800���~ | �Ȃ� | �s�v | ���� | |||

| �x�����Q�� | �\�����i | �ۏ؉�� | ���X�K�v�̗L�� | |||

| - | ��20�`64�� | �A�R���� | Web���� | |||

�O�H�t�e�i��s�J�[�h���[���u�o���N�C�b�N�v�͋������Ⴂ�����łȂ��A�����������̂������I�ł��B

�\���݂̓X�}�z����ȒP�ɂ��邱�Ƃ��ł��A������O�H�t�e�i��sATM�A��g�R���r�jATM�ł�����ł�����ł��܂��B

�܂��A�O�H�t�e�i��s�̌����������Ă��Ȃ��Ă��J�[�h���[���𗘗p�ł����_���A�o���N�C�b�N�Ȃ�ł͂̃����b�g�ƌ�����ł��傤�B

�}�����X���[�����Ăǂ�Ȑl�����p�ł���́H

�}�����X���[���͕����̎ؓ��̐l�ɓ����������i��������A�Z�����z���̂��ő�2,000���~�ƂȂ��Ă���̂ł��Ȃ荂�z�Z���ɂ��Ή����Ă��܂��B

���p���ł���Ƃ����l�̏����́A���݃N���W�b�g�J�[�h�Ȃǂ�2�Јȏォ��ؓ������Ă���Ƃ����l�A�������͓]�E�Ȃǂɂ���ĔN��������A�N����1/3�ȏ�ؓ����Ă���Ƃ����l�Ŗ�20�`70�܂ł̐l����{�����ƂȂ�A�R���ɒʉ߂�����͈��肵������������l�ƂȂ�܂��B

�t�Ɍ����ƁA���ݎؓ����Ȃ��Ƃ����l�͗��p���ł��܂���B

�}�����X���[���̕K�v����

�}�����X���[���̐\�����݂ɕK�v�ȏ��ނ͉��L��2�_�ł��B

- �{�l�m�F����

- �����ؖ���

�{�l�m�F���ނ́A�^�]�Ƌ��⌒�N�ی��E�p�X�|�[�g�Ȃǂ��ΏۂƂȂ�A�����ؖ����͋��^���ׁE�����[�E�m��\�����Ȃǂ��Ώۂł��B

���Ɏ����ؖ����͎ؓ����z���傫���Ȃ�Ȃ�قǒ�o�����߂���\���������Ȃ�̂ŁA���ۂɐ\�����݂�����O�Ɏ����̎茳�ɏ�L�̏��ނ��������葵���Ă��邩�m�F�����܂��傤�B

�}�����X���[���������Ă������ҋ��Z�y�ߘa�J�[�h�z�ɂ���

�ߘa�J�[�h�͓��{������Œ��ׂ�Ɖ�������o�Ă�����ƎЂŁA����HP���m�F����Ƒ������Z�ƂƂȂ��Ă��܂��B

�Ж��ɗߘa�Ƃ��̂ŁA�ŋߑn�Ƃ�����ЂȂ̂��ȂƎv�����Ƃ�����܂����A�������ς�����̂����������ɑ̐����������A�Ж������߂��Ƃ̂��Ƃł����B

�ߘa�J�[�h�i�}�����X���[���j�́y��Ȃ��Ǝҁz�Ȃ́H

������Ƃ̃J�[�h���[���͑�����ҋ��Z�̃J�[�h���[���Ƃ͈Ⴂ�A��Ж���J�[�h���[�����̒m���x���Ⴂ���ƂŁA�������Ǝv��ꂽ��A��Ȃ��Ǝv��ꂽ�肵�܂����A���Z������{���Ƃɓo�^������A�F�߂�ꂽ���ƂȂ̂ň��S�ł��B

�\�����ݑO�ɋ��Z���̓o�^���Ǝҏ���T�[�r�X����{���Ƌ���ʼn�Ж���o�^�ԍ���K���m�F���邱�Ƃł��I

�}�����X���[�����y�F�߂��Ă������ҋ��Z�z�ł���3���R

�}�����X���[���͋��Z���A���{���Ƃɓo�^�̂�����Z��Ђł����A���S���Đ\�����߂闝�R�Ɗ�Ȃ����Z��Ђ̌��������ɂ��Đ������܂��B

�y���R1�z�@������̃��[������Ă���

�}�����X���[���̋����͔N7.3������15.0���ł��B

���Ɩ@�ɂ��Ύ����̏��������10���~�����ŔN20���A10���~����100���~�����ŔN18���A100���~�ȏ�ŔN15.0���ƌ��܂��Ă��܂��B

�����m���Ă����ƁA�}�����X���[���͖@�����������Ă��邱�Ƃ��킩��܂��ˁB

�ŋ��Ȃǂ̈�@�ȑ��͒��莆��`���V�ɂ͔N5���ȂNjɒ[�ɒႭ������Ă�����A���Ȕj�Y�҂ł������Ɏ����Ƃ������Â����t��������Ă��܂��B

���Ȕj�Y���������ɂ͂�����ē����͂����Ƃ�����̂ŋC��t���Ă��������B

�y���R2�z���Z���̃f�[�^�x�[�X�ɋL�ڂ���Ă���

�}�����X���[���͋��Z���̃f�[�^�[�x�[�X�ɏ���Ă���A�o�^����Ă�����Z�ƂƂ������Ƃ��킩��܂��B

�o�^������Ă��Ȃ����Z�Ƃ͈�@�ł���A�肽��ɍ��z�ȕԍϊz�����߂���ȂǍ����X�N�ł��B

�m��Ȃ��Ж�����̃J�[�h���[����L���b�V���O����ꍇ�́A�o�^�ԍ����f�[�^�x�[�X�Ŋm�F���Ă������Ƃ��������߂��܂��B

�y���R3�z�Z���E�d�b�ԍ��E��\�Җ���HP�ɏ���Ă���

�}�����X���[���͏Z���A�Œ�̓d�b�ԍ��A��\�Җ�����������ƃz�[���y�[�W�ɏ�����Ă��āA���p�҂ɂǂ�ȉ�Ђ�m���Ă��炦��悤�ɂ��Ă��܂��B

��Ȃ���Ђł���A���͉B���Ă��������Ƃ���Ȃ̂ŁA��ЊT�v�����J���Ă���̂͐M�������Ă�ł��傤�B

�}�����X���[���́y�芷�����[���z���C��

�}�����X���[���͗Z�����x�z��100���~����2,000���~�Ƒ傫���A�芷�������C���Ƃ������[����p�ӂ��Ă��܂��B

�������A�}�����X���[���������Ă���ߘa�J�[�h�ł͎芷�����[���A�t���[���[���A�s���Y�S�ۃ��[���A�r�W�l�X���[���A�Z��[���A���f�B�[�X���[���ƃv������6�p�ӂ���Ă���̂ŁA�芷���ł���}�����X���[���������ł����A���̂ق��̃��[�����l���Ă���Ƃ��͗ߘa�J�[�h����e���[���̗��p���������܂��傤�B

�\������K�v���ނ̒�o������܂����A��o���x���Ȃ�ƗZ�����x���Ȃ��Ă��܂��܂��B

�}���Ŏ肽���A���T���ɉ��Ƃ��肽���Ƃ��͏��ނ������ɒ�o�ł���悤�ɗp�ӂ��Ă����܂��傤�B

�}�����X���[���̐\�����ݕ��@�ƐR���̗���ɂ���

�}�����X���[���̐\�����ݕ��@�̓C���^�[�l�b�g�ł̐\�����݂��d�b�ł̐\�����݂ƂȂ�܂��B

�d�b�̏ꍇ�͌����őS�Đ�������K�v�����邽�߁A�C���^�[�l�b�g����̐\�����݂̕����f�R�y�Ȃ̂ł����A�\�����ݏ����ɊY������̂��ǂ����s���Ƃ����l�͓d�b�ł̐\�����݂̕����m���ł��B

���₾���̏ꍇ�Ȃ�M�p���ɐ\����L�ڂ���Ȃ��̂Ő\�����݂�����O�ɐF�X�Ə����m�F�������Ƃ������͓d�b��I�Ԏ����I�X�X���ł��B

�ؓ��ł���̂������Őf�f�ł���

�}�����X���[���͎��O�Ɏؓ��ł���̂��ǂ����Ƃ������Ƃ�f�f���邱�Ƃ��\�ł��B

�������ŏo����̂ł܂��������Y�����Ă���̂��A�������͐R���ɒʂ肻�����Ƃ��������s���Ƃ����l�͂�����̗��p�����Ă݂�̂������ł��B

�������A�f�f���ʂ͂قڊm���Ɂu�Z���o���邩�ǂ������肪�o���Ȃ���������d�b�Ŗ₢���킹�ė~�����v�Ƃ������ʂ��o��̂ł��܂肠�ĂɂȂ�Ȃ��ł��B

�\�����ݕ��@��4��

�y�R���z���ʂ܂ł̎��Ԃ́H�A���̓��[���Ɠd�b�ǂ����H

�R���͍ŒZ��1���ԁA�A���͋L���������[���A�h���X�ɓ͂��܂��B

�\�����ݎ�t���Ԃ�9������18���ɂȂ��Ă��āA�y���j���A�N���N�n�͂��x�݂ł��B

�����̍ŒZ�ŐR�����~�����Ƃ��́A�y���j����18���ɐ\������ł��Ή����Ă��炦�Ȃ��̂ŁA�}���ł���Ε����ɓd�b�\�����݂��O���̖�A�ߑO���܂ł�WEB�\�����݂����Ă����܂��傤�B

�Z���͗��X�ƐU���ǂ����H

�_���̃L���b�V���O�͊�{�A��s�U�荞�݂ɂȂ��Ă��܂��B

�����A�}�����X���[�������ߘa�J�[�h�̉�Ћ߂��Ɏ������A�Ԃ�d�Ԃōs����͈͂ɏZ��ł���Ƃ������́A���O�ɘA�����ė��X����ΑΉ����Ă��炦�邱�Ƃ�����܂��B

�ߘa�J�[�h�̃}�����X���[���́y�ݐЊm�F�z�Ɓy�ԍϕ��@�z�ɂ���

���[���𗘗p����O�ɋC�ɂȂ邱�ƂƂ����A�ݐЊm�F���ԍϕ��@�ł���ˁB

�}�����X���[���̍ݐЊm�F��ԍϕ��@�͂ǂ��Ȃ��Ă���̂���������܂��B

�y�ݐЊm�F�z�}�����X���[���͍ݐЊm�F�������Ȃ�

�}�����X���[���͋Ζ���ւ̍ݐЊm�F�͍s���Ă��܂��A�ǂ����Ă��ݐЊm�F���K�v�ƂȂ�ꍇ������܂��B

���̂Ƃ��͎��O�ɐ\���҂Ζ���ւ̍ݐЊm�F�����Ă��悢���Ƃ������ӂ�����Ă���s���Ă����̂ň��S�ł��B���ӂȂ��ˑR�A�����Ȃ��Ƃ�����A�}�����X���[���̂悳�ł��ˁB

�y�ԍϕ��@�z�}�����X���[���͌��������Ƌ�s�U���ǂ����H

�}�����X���[�����p��̕ԍς͋�s����̐U�荞�݁AATM����̐U�荞�݂ƂȂ��Ă��܂��B�萔���͗��p�ґ��������܂��B

�Z�܂����ߘa�J�[�h�ɋ߂��Ƃ���ɂ���̂ł���A���O�A���ŗ��X���Ă̕ԍςɂ��Ă����k�ł��܂��B

�ԍϓ��ɂ���

�ԍϓ��͖���1��ŁA�ԍϓ��͂�����Ō��߂邱�Ƃ��ł��܂��B�������̗����Ȃǂɐݒ肵�Ă����Εԍς����₷���̂ł͂Ȃ��ł��傤���B

�ԍϊz�͌����ϓ������Ōv�Z����A�����̕ԍϊz��1���~�A2���~�̂悤�Ɍ��߂�ꂽ���̋��z�ɂȂ�܂��B

����������ɂ����̂ŁA�ԍϊz�͑�����f�������b�g������܂����A�ԍϊz�����Ƃ��������b�g������܂��B

�����Ɋ��ς������Ƃ��͌J��ԍς𗘗p���悤

�}�����X���[���͋����͍ő�ł�15.0���ƂȂ�A10���~�ł���Ζ���11,000�~��10��A20���~��27��ԍςȂ疈��9,000�~�A30���~��40��ԍς�10,000�~�Ŋ��ς��邱�Ƃ��ł��܂��B

�����̕ԍϊz��}���ĕԍς���̂��v��ʂ�Ȃ�Έ����͂���܂��A�}�����X���[���͌J��グ�ԍς��ł���̂ŁA�{�[�i�X�����͑��߂ɕԂ��A�c����5���~�ɂȂ�����ꊇ�ԍς���Ȃǂ��ď��ɕԍς��Ă����̂������ł��傤�B

�}�����X���[���Ły�芷�����[���z������3�̃����b�g

�}�����X���[���͎芷�����[���ł����A�����̎芷�����[��������Ȃ��ŁA�ǂ����ă}�����X���[����I�Ԃ̂��B���̃����b�g�ɂ���3���R�������Ă݂܂��B

�y�����b�g1�z�芷�����[���Ō��݂̎ؓ�����������

�芷����A�Ђ�50���~��N18.0���AB�Ђ�50���~��N18.0���AC�Ђ�100���~��N15.0������Ă����Ƃ��āA�}�����X���[������200���~�v���X���������ؓ��Ċe�ЂɈꊇ�ԍς��A�}�����X���[���ɕԍς��Ă����Ƃ������@�ł��B

�}�����X���[���̌_�̋������N15.0���ł��AA�Ђ�B�Ђ̋������}�����X���[���𗘗p���邾���ł��}������ق��A200���~�̗Z���ŋ������������Ă���邱�Ƃ�����A����������A�����̕ԍϊz�����Ȃ��Ȃ�\�����o�Ă��܂��B

�y�����b�g2�z�����̕ԍϊz��}���邱�Ƃ��ł���

�����̕ԍϊz��}���ĕԍς���̂��v��ʂ�Ȃ�Έ����͂���܂��A�}�����X���[���͌J��グ�ԍς��ł���̂ŁA�{�[�i�X�����͑��߂ɕԂ��A�c����5���~�ɂȂ�����ꊇ�ԍς���Ȃǂ��ď��ɕԍς��Ă����̂������ł��傤�B

�����̕ԍς�5,000�~���邾�����Ƃ��Ă��A���_�I���S�͌y���Ȃ�܂��B

�y�����b�g3�z�R�������������ɂ܂Ƃ߂���

�}�����X���[���͐R�����ŒZ1���ԂƂ͂₢�̂ŁA�ԍςɍ����Ă���ЂƂł������ɓ������邱�Ƃ��ł��܂��B

�Z�����x�z���傫���̂������b�g�Ȃ̂ŁA�����̋��Z�Ǝ҂������ꂪ����Ƃ����Ή��ł���ł��傤�B

������ҋ��Z�Ɏ���ꂪ���邱�ƂŁA�芷����͊ւ��Ȃ��Ƃ���ւƎv���Ă���Ȃ�A�}�����X���[�������̂ЂƂł����A�O��Z�F��s�J�[�h���[���Ƃ�������s�J�[�h���[���Ŏ芷����̂����@�ł���B

�O��Z�F��s�J�[�h���[���͗Z�����x�z800���~

�����O�僁�K�o���N��1�ł����O��Z�F��s �J�[�h���[���B

�O��Z�F��s �J�[�h���[���̍ő�̖��͂́A

��s�Ȃ�ł͂̋����ƃ��[�U�[�T�[�r�X�̗����ł��B

�O��Z�F��s �J�[�h���[���́A

�N1.5%�`14.5���ƒ�����Ȃ����A

��s�n�J�[�h���[���ɂ͒�����

�X�����Ȃ��E�ݐЊm�F�̓d�b����\��

�Ƃ������T�[�r�X���邱�Ƃ��ł��܂��B

���Ζ���ւ̓d�b�A��������������ꍇ�́A�J�[�h���[���v���U�ɖ₢���킹��K�v������܂��B

����ɁA�S���̎O��Z�F��sATM���g�R���r�jATM�i���[�\���A�Z�u���C���u���A�t�@�~���[�}�[�g�j���萔��0�~�B

���i����O��Z�F��s�̌������g���Ă�����͂������A�����łȂ����ł������J�ݕs�v�Ő\�����݂ł��܂��B

���肵���N����������ɂ������߂ł���J�[�h���[���ł��I

�\������

- ��20�Έȏ㖞69�Έȉ��̕�

- �������肵�������̂����

�i�p�[�g�E�A���o�C�g�܂ށj - �g�p�p�r�����Ɛ������ȊO�̕�

���E�E��Ǝ�w�i�v�j�E�N���ҁi�N���ȊO�Ɏ������Ȃ����j�E����̕���

�\���ł��܂���B

�܂��A�{�l�ȊO�̐\���͂ł��܂���̂ŁA�����ӂ��������B

�܂��́A�O��Z�F��s���u�������10�b�f�f�v�Ŏؓ��\���ǂ����m�F���Ă݂܂��傤�I

| �����N�� | ���x�z | �R������ | �ۏؐl | �����J�� | �E��A�� |

|---|---|---|---|---|---|

| �N1.5%�`14.5�� | 10�`800���~ | �ŒZ����(��) | ���� | �s�v | �L�� |

| �x�����Q������ | �\�����i�� | �ۏ؉�� | ���X�K�v�̗L�� | ||

| �N19.94�� | 20�`69�� | SMBC�R���V���[�}�[�t�@�C�i���X�� | Web���� | ||

���\��������̊m�F������A�{�l�m�F���ނ̒�o�ɂ���Ă͈قȂ�ꍇ���������܂��B

�}�����X���[���̎芷�����[���𗘗p����3�f�����b�g

�芷�����[���̓����b�g������A�f�����b�g������̂ł�������Ɗm�F���Ă��痘�p���Ă����܂��傤�B

�y�f�����b�g1�z�lj��Ŏ��̂͌�����

�芷���ł܂Ƃ߂ĕԍς����������Ă�������A�lj��ŗZ���������ƍl�����肵�Ă��}�����X���[���ł͒lj��̗Z�����s���Ă��܂���B

�}�����X���[���͌_���ɗZ�����s���A���̌�͕ԍς݂̂ƂȂ��Ă��܂��B�������������������ς���Ƃ����C�����Ő\�����݂����Ă��������ˁB

�y�f�����b�g2�z�ԍϑ��z��������

������ԍω��疈���̕ԍϊz��}���邱�Ƃ��\�ł����A�ԍω𑝂₵�Ă��܂��Ƃ��̕��A�����������Ă����Ƃ������Ƃ͗������Ă����Ă��������B

�����̕ԍϊz������C�ɂ���̂ł͂Ȃ��A36���Ŋ��ς���Ƃ������v������̂��ǂ��ł��B

�y�f�����b�g3�z�����ł̎ؓ��͋��z�ɂ��

�R�����ŒZ1���ԂƂ����Ƃ���ŁA100���~�����̋��z�ł���Α����Z������]�����Ă܂��B

���̋t�Ɏ������z��100���~�ȏ�ȂǍ��z�ɂȂ�ƐR���Ɏ��Ԃ͂�����Ǝv�����ق����悳�����ł��B

�����Ƀ��[���������Ƃ��Ă��A�R���̉ߒ��Ŏ����ؖ����̒�o���K�v�ɂȂ��Ă��܂��A�ߘa�J�[�h�������x�̃o�����X���m�F���邩��ł��B�S�z�ł���ΐ�ɓd�b�ő��k�����Ă���\�����ނ̂������ł��傤�B

���[���̕ԍς��ꂵ���Ȃ��Ă�����芷�����l���悤

���̕ԍς̕��S���d���Ȃ��Ă�����A�芷���𗘗p����^�C�~���O�ł��B

�芷���͑��ʋK���̑ΏۊO

�芷���͕����̎������܂Ƃ߂ĕԍς��A�x��������{�����邱�ƂɂȂ�̂ŁA���ʋK���ΏۊO�ɂȂ�܂��B

�N��300���~��90���~�̎�������������ǁA����������Ǝ�����1/3�ȏ�ɂȂ��Ă��܂��Ă���ꍇ�ł��A���p�ł���\��������܂��B

�}�����X���[���͑��Ǝ҂ł������ʋK���̑ΏۊO�̏��i�ƂȂ��Ă���̂ŁA���ʋK���Ɉ����������Ď���ꂪ�ł��Ȃ��̂ł́H�ƌ��O���Ă���l�͈��S���Ă����v�ł��B

���R�Ƃ��Ă͎ؓ�����l�ɂƂ��ė��p�҂Ƀ����b�g�����鏤�i�Ȃ̂ő��Ɩ@�͈͓̔��ƂȂ��Ă���Ƃ����d�g�݂ł��B

���̎ؓ�����l�Ƀ����b�g����������Ƃ��āA

- ���������݂����Ⴍ�Ȃ�

- �ԍϋ��z�����茻�݂��������͊y�ɂȂ�

- �ԍς��܂Ƃ߂��̂Ŏ�Ԃ�������Ȃ��Ȃ�

�Ƃ��������R����ŁA�N���W�b�g�J�[�h�̃V���b�s���O�g��L���b�V���O�g�A�������̓J�[�h���[���̗��p���������܂Ƃ߂邱�Ƃ͗��p�҂ɗL�v�ɂȂ�̂ő��ʋK���͑ΏۊO�ƂȂ����ꂪ�\�ƂȂ�܂��B

�������A���ݗ��p���Ă���J�[�h���[���Ȃǂŋ�����10%�ȉ��̏ꍇ�́A�t�ɗ��p�҂Ƀ����b�g�ɂȂ�Ȃ����ߑ��ʋK���̑ΏۂƂȂ�R���ɗ�����\���������̂Œ��ӂ��K�v�ł��B

�܂��A�}�C�J�[���[����Z��[���ȂǂƔ�r����Ƌ��������Ⴂ�ɍ����Ȃ�̂œ��R�܂Ƃ߂邱�Ƃ��ł��܂���B

�܂Ƃ߂�̂͏���ҋ��Z��N���W�b�g�J�[�h�̕ԍς��y�ɂ������Ƃ������R�ł̐\�����Ó��ł��B

�芷���͎ؓ����z��100���~�ȏ�̂Ƃ���

���z��100���~�ȏ��2�Јȏォ���Ă���ꍇ�́A�芷���ŕԍς��ЂƂɂ��������ԍωA�ԍϊz������̂Ő��_�I�ɂ��y�ɂȂ�܂��B

�}�����X���[���͍Œ�30�N�̕ԍϊ��Ԃ�݂��Ă���

���[����g��Ԃ���Œ���30�N�܂ł̕ԍςƂȂ�܂��B����͌_���Ɏ��g�Őݒ肪�\�ł��B

�����ł�30�N�ł͂Ȃ�10�N�Ŋ��ς���X�P�W���[���Ƃ��āA10�N�Ŋ��ςł���ԍσv������\�ɂ��Ă݂܂����B

�ȉ��̕\��120��(10�N�ł̕ԍ�)�������ꍇ�̃V�~�����[�V�����ɂȂ�܂��̂ŎQ�l�ɂ��ĉ������B

| �ؓ����z | ����10% | ����8% | ����6% |

|---|---|---|---|

| 100���~ | 13,215�~ | 12,133�~ | 11,102�~ |

| 200���~ | 26,430�~ | 24,266�~ | 22,204�~ |

| 250���~ | 33,038�~ | 30,332�~ | 27,755�~ |

| 300���~ | 39,645�~ | 36,398�~ | 33,306�~ |

| 350���~ | 46,253�~ | 42,465�~ | 38,857�~ |

| 400���~ | 52,860�~ | 48,531�~ | 44,408�~ |

���̂悤�ȕԍσv�����ƂȂ�܂����A10�N�ł̕ԍς�10%�������ƍl����ƕԍϋ��z�̃g�[�^���͎ؓ����Ă�����z��1.58�{�߂��ɂȂ��Ă���`�ł��B

100���~�Ȃ�10�N������160���~�A200���~�Ȃ�10�N������310���~�ԍς��邱�ƂɂȂ�܂��B

���ꂪ5�N�Ȃ�1.27�{���x�ɂȂ�A�c�������I��邽�ߑ����ꂵ���͂Ȃ��Ă�5�N�Ŋ��ς������Ŏؓ�������ƍŏI�I�ȋ����萔���͂��Ȃ茸�炷���Ƃ��\�ł��B

�}�����X���[���̐R���ɗ����Ă��܂��l�̓���

�}�����X���[���̐R���ɗ����Ă��܂����R�͉��L�̂��̂��������܂��B

- ���������肵�Ă��Ȃ�

- ���܂Ƃ߃��[���̏����ɓ��Ă͂܂�Ȃ�����

- �M�p���������

�����ɂ��Ă��ꂼ���������Ă����܂��B

�y����1�z���������肵�Ă��Ȃ�

���������肵�Ă��Ȃ��Ƃ��܂Ƃ߂Ō��X�̕ԍϋ��z�����k�����Ƃ��Ă���������p�����ĕԍς��Ă�����̂��m�͂��Ă܂���B

�ԍϐ�p�̏��i�����炱�������I�Ɉ��肵������������ɂ���̂��Ƃ����̂͏d�v�Ȏw�W�ɂȂ�܂��B

���Ј���t���^�C���̃t���[�^�[�ł͂Ȃ��A�T�ɐ���̏o�A�܂��͓��ق��̃o�C�g�����S�Ƃ������͂��Ȃ�s���ɂȂ��Ă��܂��܂��B

�y����2�z���܂Ƃ߃��[���̏����ɓ��Ă͂܂�Ȃ�����

���܂Ƃ߃��[���̏����ɓ��Ă͂܂�Ȃ������Ƃ����̂́A���ɒ�����ł��������Ă���A�}�����X���[���𗘗p���Ă�������������Ȃ��Ƃ����ꍇ�ł��B

�����Ȃ�Ƒ��ʋK���Ɉ���������\�����o�Ă���̂ŁA���ʓI�ɂ��܂Ƃ߃��[���̌_�ł��Ȃ��Ȃ��Ă��܂��Ƃ������ƂɂȂ�܂��B

�y����3�z�M�p���������

�M�p������Ƃ����̂͂�����u���b�N�̏�ԂƂ������Ƃł��B

���߂ʼn������Ă�����A�ߋ��ɍ�������j�Y�����Ă���ꍇ�͐R���ɒʉ߂���\���������ƌ���܂��B

���݂̎x�����\�͂������ꍇ�͑����I�ɔ��f���ėZ���͖��Ȃ��ƂȂ鎞������܂����A��{�I�ɂ͐M�p������Ă���ƐR���͗�����\���������ƍl���Ă��������B

�}�����X���[���͂���Ȑl�����p���ׂ�

�}�����X���[�����܂Ƃ߂Ă݂�ƁA�����������l�ɑ��Ă������߂ł��B

- 3�Јȏ�ؓ����Ă�����

- �ؓ����z��150���~���Ă���

- ��s�J�[�h���[���̎芷���ŐR���ɗ�����

- �����؋��͂������Ȃ�����ԍς����̗Z�������ė~����

�����������l�ɂ͂������߂ł����A�����Ȃ�̂��܂Ƃ߂Ƃ��ă}�����X���[���̗��p�͂������ߏo���܂���B

�}�����X���[���������p�������ǂ��A�T�[�r�X���[�����Ă��邨�܂Ƃ߃��[���͂��邽�߁A�܂��͎O��Z�F��s�J�[�h���[���Ƃ�������s�J�[�h���[�����������Ă݂āA�ǂ����Ă����߂������ꍇ�Ƀ}�����X���[���ɐ\�����݂�����Ƃ����̂��ǂ��ł��傤�B

��s�J�[�h���[���͏���ҋ��Z�Ŏ���ꂪ����Ƃ��ɁA������}���Ď芷��������̂Ɍ����Ă��܂��B

�O��Z�F��s �J�[�h���[��

�O��Z�F��s �J�[�h���[���̃I�X�X���|�C���g

- �R����͓y���������\

- �芷���ɂ����p�ł���Z�����x�z

- ������������[���J�[�h�Ȃ��Ŏ����ł���

�}�����X���[���̌��R�~�ꗗ

�����

���Ԃ͂����������ǁA�Z�����Ă��炦��

���̃T�C�g���݂āA�\�����������ǁA�R���Ɍ��\���Ԃ����������Ƃ����C���[�W�B�\�������ēd�b���������Ă����̂��A2�����炢�Ԃ������āA��������Ƌ��̃R�s�[�⌹���[�̃R�s�[�𑗂�����ŁA���ǗZ���܂�2�T�Ԃ��炢���������B

150���~���܂Ƃ߂����ǁA���Ђ̃J�[�h�͂����Ǝg����̂ŁA�ԍς��Ȃ���1���~�Ƃ�����Ȃ��Ƃ��́A�O�̃J�[�h���[�����g���Ă܂��B�ʏ�̃��[���ƈ���āA���߂ɕԂ���Ƃ��͓d�b�ł��̂��Ƃ�`����A���߂ɕԍςł��邩��A�Ƃ肠����10�N�̍Œ��̃v������g��ł��������ԍς͊y�B

�}�����X���[��

�l�b�g�Ő\������Ŏ��̓��ɓd�b���|�����Ă��ĐF�X������ăV���b�s���O���܂Ƃ߂����������Ɛi�߂��Ċ�]�z�ɃV���b�s���O���v���X�ŐR���̎葱���I

�ؖ����A�������[���ő��M�I

�Q���|�����ēd�b��������������Ė������ł܂��R���̍Œ��Ƃ̎��I

�F�X���R�~�ň��]���̂łقڒ��߂Ă邩�ȁI

F

�l��o�H�H

�����ŐR������������

���o���̂Ȃ�����ҋ��Z����d�b�����܂��I

I

���X������{�R��

�N���q�X���������Ƃ͏��m�̏�Ŏ芷���̐\�����݂����܂����B�\������1���Ԃقǂ�1���R���͒ʂ�A�d�b�������Ăق����Ƃ̃��[������B�A�����A2���R���ɕK�v�ȑ��Ўؓ��Ȃǂ̏ڍׂ�`���A���ʂ͂܂����[������Ƃ̂��ƁB

���̌�Z���ł���\�������������z���傫�����ߗ��X���ė~�����A�Z���͑O�����ɍl������l�̂ݗ��X�����肢���Ă���Ƃ̓d�b������܂����B

�����������A���X���܂������A���X���ď��߂ĐM�p���������悤�ŐR�������B

�N���q�X�������Ǝ��o���Ă����̂ł��܂���҂������ȐӔC�ł͂���܂����A�E�F�u������搂��Ă���̂ł���Ύؓ���Ԃ�`�������_�ŐM�p���̊J���̓��ӂĊm�F����ׂ��ł͂Ȃ����Ǝv���܂��B

���X�𑣂��ꂽ�ꍇ�͔ی��̊o�傪�K�v���Ǝv���܂��B