�����T�C�g�ɂ͍L�����܂܂�܂��B

�e�̉���p�������Ȃ��I��p�̌y���ɖ𗧂��x��葱���̕��@�����

�ߔN�A������i�ޓ��{�ɂ����āA���͂��͂⑼�l���ł͂���܂���B

��삪�K�v�ɂȂ����ꍇ�A��̂ǂꂭ�炢�̔�p��������̂��A�����̐l���^��Ɏv���Ă���̂ł͂Ȃ��ł��傤���B

�����J���Ȃɂ��ƁA2023�i�ߘa5�j�N�̓��{�l�̕��ώ������j����81.09�A������87.14���ƂȂ�A�O�N�Ɣ�r����ƁA�j����0.04�N�A������0.05�N����܂����B

�������͗ǂ����Ƃł����A����ɔ����A�v���i�x���j��ԂɂȂ�m���������Ȃ�܂����B

85�Έȏ�ł�59.5%���v���F����Ă���A2�l��1�l�͉�삪�K�v�Ȏ���ɂȂ��Ă��܂��B

���̃R�����ł́A���ɂ������p�����p�������Ȃ��ꍇ�̑Ώ��@�ɂ��ĉ�����Ă��܂��I

�[�j�G�����������߂̃J�[�h���[��

�O��Z�F��s�J�[�h���[�� |

�A�C�t��

|

|

|---|---|---|

| ���� | �N1.5%�`14.5�� | |

| ���p���x�z | 10�`800���~ | 800���~�ȓ���1 |

| �R������ | �ŒZ�������Q | ���R |

| ���������� | - | ���߂Ă̐l�Ɍ���_�������ő�30���� |

| �\�����ݏ��� | �E��20�Έȏ㖞69�Έȉ��ł��邱�� �E�������肵�����������邱�� �E�O��Z�F��s�w��̕ۏ؉��(SMBC�R���V���[�}�[�t�@�C�i���X�������)�̕ۏ����邱�� |

�E��20�Έȏ�69�܂ł̒���I�Ȏ����ƕԍϔ\�͂����邱�� |

| �ݐЊm�F | �d�b�A������{ | �d�b�ɂ���ݐЊm�F�͌����Ȃ� |

| �ڍ� | �[�j�G�����̉���� | �[�j�G�����̉���� |

��2 �\��������̊m�F������A�{�l�m�F���ނ̒�o�ɂ���Ă͈قȂ�ꍇ���������܂��B

��3 ���\���ݎ��Ԃ�R���ɂ�育��]�ɂ����Ȃ��ꍇ������܂��B

��s�Ȃ�ł͂̒�����I�O��Z�F��s �J�[�h���[��

�����O�僁�K�o���N��1�ł����O��Z�F��s �J�[�h���[���B

�O��Z�F��s �J�[�h���[���̍ő�̖��͂́A

��s�Ȃ�ł͂̋����ƃ��[�U�[�T�[�r�X�̗����ł��B

�O��Z�F��s �J�[�h���[���́A

�N1.5%�`14.5���ƒ�����Ȃ����A

��s�n�J�[�h���[���ɂ͒�����

�X�����Ȃ��E�ݐЊm�F�̓d�b����\��

�Ƃ������T�[�r�X���邱�Ƃ��ł��܂��B

���Ζ���ւ̓d�b�A��������������ꍇ�́A�J�[�h���[���v���U�ɖ₢���킹��K�v������܂��B

����ɁA�S���̎O��Z�F��sATM���g�R���r�jATM�i���[�\���A�Z�u���C���u���A�t�@�~���[�}�[�g�j���萔��0�~�B

���i����O��Z�F��s�̌������g���Ă�����͂������A�����łȂ����ł������J�ݕs�v�Ő\�����݂ł��܂��B

���肵���N����������ɂ������߂ł���J�[�h���[���ł��I

�\������

- ��20�Έȏ㖞69�Έȉ��̕�

- �������肵�������̂����

�i�p�[�g�E�A���o�C�g�܂ށj - �g�p�p�r�����Ɛ������ȊO�̕�

���E�E��Ǝ�w�i�v�j�E�N���ҁi�N���ȊO�Ɏ������Ȃ����j�E����̕���

�\���ł��܂���B

�܂��A�{�l�ȊO�̐\���͂ł��܂���̂ŁA�����ӂ��������B

�܂��́A�O��Z�F��s���u�������10�b�f�f�v�Ŏؓ��\���ǂ����m�F���Ă݂܂��傤�I

| �����N�� | ���x�z | �R������ | �ۏؐl | �����J�� | �E��A�� |

|---|---|---|---|---|---|

| �N1.5%�`14.5�� | 10�`800���~ | �ŒZ����(��) | ���� | �s�v | �L�� |

| �x�����Q������ | �\�����i�� | �ۏ؉�� | ���X�K�v�̗L�� | ||

| �N19.94�� | 20�`69�� | SMBC�R���V���[�}�[�t�@�C�i���X�� | Web���� | ||

���\��������̊m�F������A�{�l�m�F���ނ̒�o�ɂ���Ă͈قȂ�ꍇ���������܂��B

���ɂ����邨���͂ǂ̂��炢?

��삪�K�v�ɂȂ����ꍇ�A���̔�p��S�z���S���邱�Ƃ͂���܂���B

�v�x���E�v����ԂƔF�肳���ƁA���ی������p�̈ꕔ���x������܂��B

�������A���ی��̑ΏۊO�ƂȂ��p�͎��ȕ��S�ƂȂ�܂��B

�����ی������Z���^�[�ɂ��ƁA���X�̉���p�i���ȕ��S�����܂ށj�́A����8.3���~���Ƃ����Ă��܂��B

�܂��A�Z���������p�x�b�h�ȂLjꎞ�I�Ȕ�p�����ł��A����74���~������܂��B

�܂�A5�N�ԉ��𑱂����ꍇ�A���v��572���~������Ƃ����v�Z�ɂȂ�܂��B

���̂悤�ȍ��z�Ȕ�p���A���~�����Řd���̂͗e�Ղł͂���܂���B

�ł́A����p���ǂ̂悤�ɔP�o����悢�̂ł��傤���B

�܂��́A���ɂ�������I�x�����Љ�Ă����܂��B

���I���ی����x�Ƃ�

���I���ی����x�Ƃ́A40�Έȏ�̕��S������������Љ�ی��̂��Ƃł��B

��Ј��ł�����^����A���c�Ǝ҂ł���Ό��N�ی����ƂƂ��ɉ��ی������x�����܂��B

���I���ی����x�ł́A�v�x���E�v����ԂƂȂ���65�Έȏ�̕��ƁA���莾�a�i16���a�j�ɂ��v�x���E�v����ԂƂȂ���40�`64�̕��́A���T�[�r�X���邱�Ƃ��ł��܂��B

���莾�a�i16���a�j

- ����

- �߃��E�}�`

- �؈ޏk�������d����

- ��c�x�э�����

- ���܂����e頏�

- ���V���ɂ�����F�m��

- �i�s���j�㐫��ჁA��]�玿���j�ϐ��Njy�уp�[�L���\���a

- �Ґ����]�ϐ���

- �Ғ��Nj����

- ���V��

- ���n���ޏk��

- ���A�a���_�o��Q�A���A�a���t�Njy�ѓ��A�a���Ԗ���

- �]���ǎ���

- �ǐ������d����

- �����ǐ��x����

- �����̕G�߂܂��͌Ҋ߂ɒ������ό`���ό`���ߏ�

���T�[�r�X�̎��

���I���ی����x�Ŏ�����T�[�r�X�́A�ȉ��̂Ƃ���ł��B

- �K����E�K��Ō�

- �����p��ݗ^

- �f�C�T�[�r�X

- �V���[�g�X�e�C

- �Z����C

- �O���[�v�z�[��

- ���ʗ{��V�l�z�[�� �Ȃ�

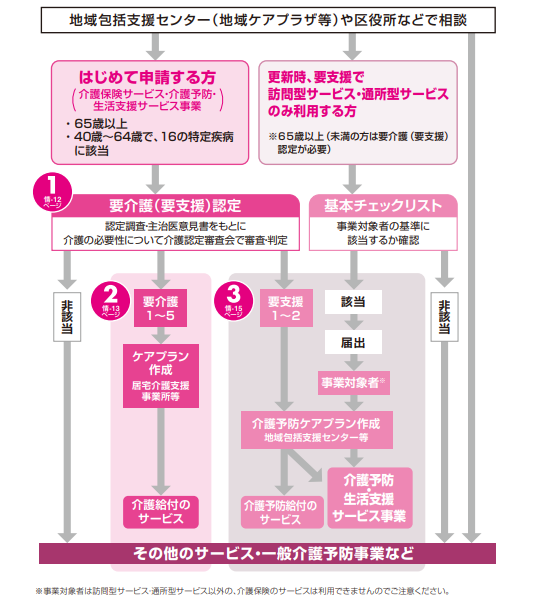

���T�[�r�X�𗘗p����ɂ́A�܂����Z�܂��̎s�撬�������ŗv���i�v�x���j�F��̐\�����s���܂��B

�\����A�s�撬���̐E�����K�₵�A������蒲���i�F�蒲���j���s���܂��B

�F�肳���ƁA���x�������܂��͒n���x���Z���^�[�փP�A�v�����̍쐬���˗�����K�v������܂��B

�P�A�v�����쐬��A���p�҂͌v��Ɋ�Â������T�[�r�X�̗��p���\�ł��B

�܂��A���ی��ł�1�����ɗ��p�ł�����T�[�r�X���p���̏�������߂��Ă��܂��B

| �v�x��1 | 50,320�~ |

|---|---|

| �v�x��2 | 105,310�~ |

| �v���1 | 167,650�~ |

| �v���2 | 197,050�~ |

| �v���3 | 270,480�~ |

| �v���4 | 309,380�~ |

| �v���5 | 362,170�~ |

�x�����x�z���ăT�[�r�X�𗘗p�����ꍇ�A���������͑S�z���ȕ��S�ƂȂ�܂��B

�������A1�����Ɏx���������ȕ��S���̍��v�����x�z�����ꍇ�́A���ɏЉ�鐧�x�ɂ���Ċҕt����܂��B

���z���T�[�r�X��

1�����Ɏ��ȕ��S������T�[�r�X���p���ɂ́A�����敪�ɉ����ĕ��S���x�z�����߂��Ă��܂��B

���z���T�[�r�X�ł́A�\���ɂ�蕉�S���x�z�������̕��߂����\�ł��B

| �����敪 | ���S���x�z | |

|---|---|---|

| �ېŏ���690���~�ȏ�i�N����1,160���~�ȏ�j | 140,100�~�i���сj | |

| �ېŏ���380���~�ȏ�690���~�����i�N����770���~�ȏ��1,160���~�����j | 93,000�~�i���сj | |

| �s�������ʼnېŁ`�ېŏ���380���~�����i�N����770���~�����j | 44,400�~�i���сj | |

| ���ёS�����s�������ʼnېŔ�ې� | 24,600�~�i���сj | |

| �O�N�̌��I�N�����������z+

���̑��̍��v�������z��80���~�ȉ� |

24,600�~�i���сj

15,000�~�i�l�j |

|

| �����ی�� | 15,000�~�i���сj | |

���z���T�[�r�X��̎x������ɂ́A���Z�܂��̎����̂ɐ\������K�v������܂��B

�܂��A���T�[�r�X���p���̎��ȕ��S�������x�z�����ꍇ�A���Z�܂��̎����̂���u���z���T�[�r�X��x���\�����v�������Ă��܂��B

��x�\�����s���ƁA2��ڈȍ~�̕��߂��́A�\�����Ȃ��Ă�����\�����������Ɏ����I�ɐU�荞�܂�܂��B

�\���葱���ɕK�v�Ȃ���

- ���z���T�[�r�X��x���\�����i�����̂��瑗���Ă��܂��j

- ���ی���ی��ҏ�

- ��Ӂi�X�^���v��s�j

- �U����̊m�F�ł������

����ɁA���T�[�r�X���p���̎��ȕ��S���ƍ��킹��1�N�ԁi���N8��1���`7��31���j�̈�Ô�i���ȕ��S���j�����x�z�����ꍇ�A���z��ÁE���z��썇�Z�×{��x�����܂��B

70�Ζ����̕�

| �敪 | �����v���F������z | ���S���x�z |

|---|---|---|

| �A | 901���~�� | 212���~ |

| �C | 600���~���`901���~�ȉ� | 141���~ |

| �E | 210���~���`600���~�ȉ� | 67���~ |

| �G | 210���~�ȉ� | 60���~ |

| �I | �s���Ŕ�ې� | 34���~ |

70����74�̕�

| �敪 | �����v���F�ېŏ������z | ���S���x�z |

|---|---|---|

| ����������V | 690���~�ȏ� | 212���~ |

| ����������U | 380���~�ȏ� | 141���~ |

| ����������T | 145���~�ȏ� | 67���~ |

| ��� | 145���~���� | 56���~ |

| �Ꮚ���U | �s���Ŕ�ې� | 31���~ |

| �Ꮚ���T | �s���Ŕ�ېŁi���������ȉ��j | 19���~ |

���z��썇�Z�×{��x����ɂ́A��p�̎x���Ώۂ��ǂ����̊m�F���K�v�ł��B

�x���ΏۂɊY�������ꍇ�A�s�撬���ɐ\�����s���܂��B

�\���������ƁA���Z�܂��̎����̂���u��쎩�ȕ��S�z�ؖ����v�������Ă��܂��B

�\���葱�����̓I�Ȏx���z�Ȃǂɂ��ẮA��������Ă����Õی���s�撬���̑����֖₢���킹�Ă݂Ă��������B

�V�l�z�[��

�V�l�z�[���ɂ́A�傫�����������I�{�������Ԏ{����2��ނ�����܂��B

���I�{�݂́A�Љ���@�l��n�������̂Ȃǂ��^�c���Ă���A��r�I��p��}�����܂��B

�������A������]�҂����Ȃ葽�����߁A������v���x�A�x���ȂǁA�����������������ݒ肳��Ă��܂��B

����A���Ԏ{�݂͖��Ԋ�Ƃ��^�c���Ă���A���푽�l�ȃT�[�r�X���W�J����Ă��邽�߁A�����҂̃j�[�Y�ɍ��킹���Ή����\�ł��B

�������A�����̃T�[�r�X���[�����Ă���قǁA��p�͍����Ȃ�X��������܂��B

�V�l�z�[���̎��

�V�l�z�[���́A�����҂̗v���x���p�A�F�m�ǂ̗L���Ȃǂɂ���Ă��܂��܂ȃ^�C�v�̎{�݂ɕ������܂��B

| ��� | ���� | |

|---|---|---|

| ���I�{�� | ���ʗ{��V�l�z�[���i�Ƃ��悤�j | �v���3�`5�ŏ펞��삪�K�v�ȕ������{�݂ŏI�g���p���\ |

| ���V�l�ی��{�݁i�낤����j | �v���1�`5�ŊŌ���삪�K�v�ȕ������{�݂ŁA�ݑ�A�Ɍ��������n�r�����s���{�݁A����3�`6�����̗��p | |

| ���×{�^��Î{�� | �v���1�`5�ŁA�펞��ÓI�ȊǗ����K�v�ȕ������{�� | |

| �P�A�n�E�X | �������Ă���������ŁA�v���1�ȏ�̉��^�P�A�n�E�X | |

| ���Ԏ{�� | ���t�L���V�l�z�[�� | �v���1�`5�����ŏ펞���T�[�r�X�����鋏�Z�{�� |

| �Z��^�L���V�l�z�[�� | ���T�[�r�X���O���Ŏ�K�v�����邪�A��L�L���V�l�z�[����藘�p���͈��� | |

| �T�[�r�X�t����Ҍ����Z�� | ���ۊm�F�Ɛ������k�T�[�r�X���Œ���t���Ă���A���T�[�r�X�͊O���Ŏ�K�v������ | |

| �O���[�v�z�[�� | �F�m�ǂ̕������̋��������𑗂�{�� |

���Ԏ{�݂̏ꍇ�A�ƒ���H��Ȃǂ̓�����p�͊e�{�݂��Ƃɐݒ肳��Ă��܂��B

���̂��߁A���p���͎{�݂ɂ���đ傫���قȂ�A�����u���̎{�݂�����A�Œ���ɔ�p��}�����{�݂ȂǗl�X�ł��B

�ߔN�A������}���ɐi�݁A���ʗ{��V�l�z�[���i�Ƃ��悤�j���͂��߂Ƃ���������]�҂͔��ɑ����A����������Ȃ��Ă��܂��B

�����ł��鏇�Ԃ́A�v���x��Ƒ��̎x���Ȃǂɂ���ē_��������āA�ꂵ���̓����҂���D�悵�ē������邱�Ƃ��ł��܂��B

���̂悤�ɁA�V�l�z�[���𗘗p����ꍇ�́A�H��⋏�Z��A���T�[�r�X��p���x����Ȃ���Ȃ�܂���B

���T�[�r�X�͉��ی����K�p����邽�߁A���ȕ��S�����ɉ����Ďx�������K�v�ł��B

�������A�������Ⴂ�����҂ɂ͎��ɏЉ���u��������҉��T�[�r�X�v���K�p����A�H��Ƌ��Z��y������鐧�x������܂��B

��������҉��T�[�r�X

���ی��{�݂ɓ������Ă���Ԃɂ�����H��⋏�Z��͌������ȕ��S�ł����A�ȉ��ɓ��Ă͂܂���͔�p���y�����邱�Ƃ��ł��܂��B

�Ώێ�

- �v���i�x���j�F�������

- ���ёS���i�ʐ��т̔z��҂��܂ށj���Z���Ŕ�ې�

- �a�����������z�ȉ�

| ���S�i�K | ������ | ���Z�� |

|---|---|---|

| ��1�i�K | �����ی�� | 1,000���~�ȉ��i�P�g�j

2,000���~�ȉ��i�v�w�j |

| ��2�i�K | �N���������z+���v�������z��80���~�ȉ� | 650���~�ȉ��i�P�g�j

1,650���~�ȉ��i�v�w�j |

| ��3�i�K�@ | �N���������z+���v�������z��80���~���`120���~�ȉ� | 550���~�ȉ��i�P�g�j

1,550���~�ȉ��i�v�w�j |

| ��3�i�K�A | �N���������z+���v�������z��120���~�� | 500���~�ȉ��i�P�g�j

1,500���~�ȉ��i�v�w�j |

�������ی��E�����ԁE�r���v�E��Ȃǎ����]���z�̔c��������M�����E�G��E�����i�E�ƍ��Ȃǂ́A�a�������Ɋ܂܂�܂���B

����p�������Ȃ��Ƃ��̑Ώ��@

���́A���܂ő������킩��Ȃ����̂�B

�����炱���A�����̂Ȃ��͈͂Ŏ����v��𗧂Ă邱�Ƃ���ł��B

�����A�ǂ����Ă��ؓ��ꂪ�K�v�ȏꍇ�́A�������Ⴍ�A�ԍς̕��S�����Ȃ����̂�I�т܂��傤�B

��������́A����p�������Ȃ��Ƃ��ɖ𗧂A��̓I�ȑΏ��@�ɂ��ďЉ�Ă����܂��B

�y�Ώ��@�@�z�������������ݕt���x

�������������ݕt���x�́A�Ꮚ���҂��Q�ҁA����҂ɑ��A�s���{���Љ�����c������̑ݕt�����s�����x�ł��B

�ΏۂƂȂ���́A�ȉ��̂Ƃ���ł��B

- �Ꮚ���Ґ��сF�K�v�Ȏ����𑼂����邱�Ƃ�����Ȑ���

- ��Q�Ґ��сF��Q�Ҏ蒠�Ȃǂ̌�t�����l��������

- ����Ґ��сF65�Έȏ�̍���҂�������

����p�Ƃ��Ďg����̂́u���������v�Ƃ��Ă̎ؓ���ŁA�ݕt���x�z��580���~�ȓ��A���u���Ԍo�ߌ�20�N�ȓ��ɕԍς��K�v�ł��B

�����́A�A�ѕۏؐl�𗧂ĂȂ��ꍇ�͔N1.5%�A�A�ѕۏؐl�𗧂Ă�ꍇ�͖����q�Ŏ�邱�Ƃ��ł��܂��B

�y�Ώ��@�A�z��샍�[��

��샍�[���Ƃ́A����p��d�����߂ɓ����������Z���i�ł��B

��샍�[���͖ړI���[���̂ЂƂł��邽�߁A��ʓI�ȃJ�[�h���[���ɔ�ׁA��샍�[���̋���������N3�`8%�ƒ�߂ɐݒ肳��Ă��܂��B

�܂��A�����Ԃ�����������\�����ӂ܂��āA��샍�[���̕ԍϊ��Ԃ�7�N�`10�N�ƒ��߂ɐݒ肳��Ă���P�[�X�������ł��B

����ɁA��샍�[�����葱������Z���܂ł̊��Ԃ��Z�����Ƃ�����A����p�̍H�ʂō����Ă�����ɂƂ��ďd�v�ȑI�����̈�ƂȂ�܂��B

�y�Ώ��@�B�z���o�[�X���[�Q�[�W

���o�[�X���[�Q�[�W�Ƃ́A���I�@�ւ���Z�@�ւ����鍂��Ҍ����̃��[���ł��B

�����S�ۂɂ�������āA�Z�݊��ꂽ�ƂŐ����������邱�Ƃ��ł��A�_��҂��S���Ȃ����Ƃ��ɁA�S�ۂƂȂ��Ă���s���Y���������āA�ؓ�����ԍς���d�g�݂ł��B

�������A�z��҈ȊO�̋��Z�҂�������A�q�ǂ��⑷�Ɠ������Ă���ꍇ�͗��p�ł��Ȃ��\��������܂��B

�����A�z��҈ȊO�̋��Z�҂�q�ǂ��Ƃ̓������l���Ă���ꍇ�́A�u���[�X�o�b�N�v���������߂ł��B

���[�X�o�b�N�́A�����s���Y��Ђɔ��p���Ĕ��p�������m�ۂ��A����͉ƒ����x�����Ȃ���Z�ݑ����邱�Ƃ��ł��܂��B

���̂悤�ɁA���o�[�X���[�Q�[�W��[�X�o�b�N�͎������������ɘV�㎑���B�ł���A����҂ɂƂ��Ė��͓I�ȃ��[�����i�ł��B

�������A�d�g�݂����G��������A���Z�@�ւɂ���ď������قȂ����肷�邽�߁A���ӂ��K�v�ł��B

�܂��͐e���ɑ��k���A���ӂ⋦�͂���悤�ɂ��Ă��猟�����܂��傤�B

�y�Ώ��@�C�z�e����F�l������

�؋��ɒ�R����������A���[�������قǂ̋��z�ł͂Ȃ��Ƃ����ꍇ�́A�e����F�l�ɑ��k����̂��Ώ��@�̈�ł��B

1�l�ŕ������܂��ɁA�܂��͎���ɑ��k���Ă݂Ă��������B

�ꏏ�ɉ������T������A����悭������݂��Ă���邱�Ƃ����邩������܂���B

�������A���̉��ɊÂ��邱�ƂȂ��A�ԍς͂�������Ƃ��܂��傤�B

�u�e�������ɂ���V����v�ł��B

�Ƒ���F�l����肽�������Ԃ��Ȃ��I

�Ƒ���F�l���炨�����肽�Ƃ��A�ԍςł��Ȃ�����Ƃ����ē����Ă��܂��̂͑�ԈႢ�ł��B

�肽������Ԃ��Ȃ��ł���ƁA�M����F��������A����Ƃ͑a���ɂȂ��Ă��܂��܂��B

���Ƃ��A���肪�u�Ԃ��Ȃ��Ă�����v�ƌ������Ƃ��Ă��A�Ԃ��Ȃ��Ƃ����I�����͂���܂���B

�{���Ɋ��ӂ��Ă���̂ł���A�ł��邾�������Ԃ��ׂ��ł��B

�ǂ����Ă��ԍς�����Ƃ��́A����ɂȂ��Ԃ��Ȃ��̂��A��̓I�ȗ��R�𐳒��ɓ`���܂��傤�B

�܂��A���܂łɂǂ̂��炢�̋��z��ԍςł���̂��A�����̂Ȃ��͈͂Ōv��𗧂āA�ԍς���ӎv�����邱�Ƃ���������Ɠ`���邱�Ƃ���ł��B

�����āA�肽������Ԃ��Ȃ����Ƃɑ��āA�S����Ӎ߂̌��t��`���܂��傤�B

�܂Ƃ�

�v���i�v�x���j�F�����A�K�v�ȉ��T�[�r�X��1���̎��ȕ��S�Ŏ邱�Ƃ��ł��A���ȕ��S�z�����z�ɂȂ����Ƃ����A�����ɉ����Ċҕt���邱�Ƃ��ł��܂��B

����ł��A����p�������Ȃ��Ƃ������ꍇ�ɂ́A���I�@�ւ���Z�@�ւ���ؓ�����s���K�v�����邩������܂���B

���͂��܂ő������킩��Ȃ����̂�ł��B

�ł��邾�����I�x�����Ȃ���A�ԍςł���͈͓��ł��������悤�ɂ��܂��傤�B