消費者金融の金利はやばいって本当?審査と金利は関係あるのかについても解説

お金を借りたいけれど消費者金融の金利はすごく高いと思っていたり、借りたらやばいと思っていたりしていませんか。

大手の消費者金融の金利は平均で年18.0%となっていますが、これだけだと18.0%が低いのか、標準なのか、高いのかわかりませんよね。

そこでゼニエモンが消費者金融の金利のことや利息の計算方法、比較表を使ってピッタリな借入先の見つけ方をお伝えします。

金利と審査の関係性についても考察しました。

最大30日の無利息サービスもあるアイフル

アイフルへ申し込む前にチェック!

- 年齢が満20歳以上満69歳以下である

- 定期的な収入と返済能力がある(パート・アルバイトを含む)

- 現在、3社以上で借入をしていない

※すでに3社以上の借入がある場合、ご希望にそえない場合があります。

※専業主婦の方や年金受給者(年金以外に収入がない方)、内定の方は申込できません。

上記の条件をすべて満たしていない場合、ご希望にそえない場合があります。

と業界トップクラスの融資スピードを誇るアイフル。

金利はとやや高めですが、

初めての方なら、契約日の翌日から30日間金利0円で借入が可能です。

申込・審査→契約→借入れのわずか3ステップで完了!

アイフルでは原則、自宅や職場への在籍確認を実施しておらず、郵便物も一切ないので、

「誰にもバレたくない!」

そんな方におすすめできるカードローンです。

融資可能かまずは「1秒診断」で確認!

たった3項目(年齢・年収・他社借入金額)で診断が可能です。

| 実質年率 | 限度額 | 審査時間 | 保証人 | 総量規制 | 職場連絡 |

|---|---|---|---|---|---|

| 800万円以内※1 | ※2 | 無し | 対象 | 原則なし | |

| 遅延利率 | 申込資格 | 返済システム | 来店必要の有無 | ||

| 20.0%(実質年率) | 満20歳以上69歳以下 | 借入後残高スライド 元利定額リボルビング返済方式 |

なし(Web完結) | ||

※2 お申込み時間や審査状況によりご希望にそえない場合があります。

消費者金融の金利はやばい?金利の相場はどれくらい?

消費者金融には上限金利と下限金利があり、申し込み後に決められた「利用できる枠」によって決められます。

ただ金利の相場としては下限金利は年3.0%から年4.5%、上限金利は年17.8%から年18.0%となっているため、 消費者金融のカードローンに申し込んだときは年3.0%から年18.0%の間の金利で利用できます。

金利の相場は年3.0%から年4.5%、上限金利は年17.8%から年18.0%で、適用される金利は申し込み先と借入額により決まります。

消費者金融の金利は法をもとに決められている

「年18.0%なんてやばいよ!違法なんじゃないの?」と思っている方、それは間違いです。

実は利用できる枠の金額により、上限金利は利息制限法で決められています。

▼借入の上限金利

| 10万円未満の利用枠 | 年20.0% |

|---|---|

| 10万円以上100万円未満の利用枠 | 年18.0% |

| 100万円以上の利用枠 | 年15.0% |

消費者金融の上限金利の相場は年17.8%から年18.0%となっていますが、中小企業の消費者金融では10万円未満の場合の金利を20.0%としているところもあります。

つまり上限金利を守っている消費者金融は違法ではないということです。

10万円未満の借入で年20.0%を超える金利や10万円以上100万円未満の借入で年18.0%以上、100万円以上の借入で年15.0%以上の金利は違法となります。

大手消費者のアイフルは上限金利が年18.0%、10万円未満でも年18.0%ということとなり、なかには年20.0%の金利としているところもあるので、良心的といえるでしょう。

結果、消費者金融の金利はやばくないということになります。

銀行・消費者金融・クレカのキャッシング金利比較!意外と高いのは……?

ここからは消費者金融の金利相場(金利平均)がほかの金融機関と比べて高いのか安いのかについて比較していきます。

▼銀行・消費者金融・クレカのキャッシング金利比較表

| 借入先 | 金利(年率 | 借入限度額 | ゼニエモンから一言 |

|---|---|---|---|

| 銀行カードローン | 1.4%~14.6% | 1,000万円 | 限度額も大きく、金利も低いことから口座の開設、年収、年齢、雇用形態、安定収入が求められる |

| 消費者金融カードローン | 3.0%~18.0% | 800万円 | 即日融資が特徴で、年収、雇用形態よりも安定した収入が求められる |

| クレジットカードのキャッシング | 7.8%~18.0% | 100万円 | 再審査も不要で手元にあればすぐに利用可能 |

表で比較してみると、上限金利は同じでも消費者金融よりもクレジットカードのキャッシングの方が下限金利も高く、借入額が少ないことがわかります。

そのため100万円以上の借入をするのであれば消費者金融の方が下限金利が低いと言えます。

ただクレジットカードはキャッシング枠がついていれば、追加の審査なしで利用できるので便利さはピカイチです。

100万円未満の借入は銀行カードローンも消費者金融のカードローンも上限金利となる可能性が高いです。

【ゼニエモン考察】審査と金利の関係性は?

気になった方もいると思いますが、申し込みがしやすい、審査への不安が軽くなっていく順ほど金利が高くなっているように見えますよね。

クレジットカードは申し込み後に審査が行われ、発行されてからは審査なしでキャッシングができるので気軽に当日利用ができますが金利は高め。

対して銀行系カードローンは年齢や収入、借入先の銀行口座が必要となり審査もすぐとはいきませんが、金利は低めの設定です。

申し込みがしやすい借入先ほど金利が高い……?関係性はあるの?

ゼニエモンは関係性がある!と思っています!

そのことを検証するため、申込資格を比較してみましょう。

▼申込資格比較例

| 銀行カードローン | ・年齢:満20歳以上66歳未満 ・収入:安定、継続した収入 ・そのほか:保証会社の保証が受けられる方 ・総量規制対象外でも利用者保護のため自主規制 ・返済は基本的に銀行口座から引落 |

| 消費者金融カードローン | ・年齢:満20歳以上69歳未満 ・収入:安定的な収入と返済能力を有する方 ・そのほか:独自審査、総量規制対象 ・返済はATMやネットから返済 |

銀行は年齢上限が定年退職くらいとなっていて、なおかつ安定した継続収入が必要です。

さらに保証会社の審査に通らなければ借入はできません。

利用できる限度額が大きく、金利が低いことから安定した継続収入に加え、返済がされるようにローンやクレカの利用歴も重要視されていると考えられます。

まとめると金利が低いカードローンであるがゆえ、収入と返済がしっかりしている方に利用してほしいということになります。

対して消費者金融は安定した収入で返済能力がある方ということで継続的という言葉が入っていません。

そのほかにも保証会社ではなく、自社による審査であることや定年後に働いているひとに向けた条件とも取れます。

返済もATMやネットからできるので自由度が高いです。

まとめると69歳未満であればアルバイトやパートであっても収入があり、シフトに入れないこともあるかもしれないけど、返済ができるならいいですよということではないでしょうか。

そう考えると持っていればすぐに使えるクレジットカードのキャッシングと消費者金融の方が申し込みがしやすく、 利用がしやすい分、金利が少し高めに設定されていても納得できますよね。

また中小企業の消費者金融のなかには、申込フォームに任意整理(支払中)など状況を申請して、審査に望めるところもあります。

ただし、金利は15.0%~20.0%と高めの設定でした。

5年ほど前にクレジットカードで延滞をしてしまった、スマホの機種代金を滞納してしまったなど審査に不安があるときは下記のページを参考にしてみてください。

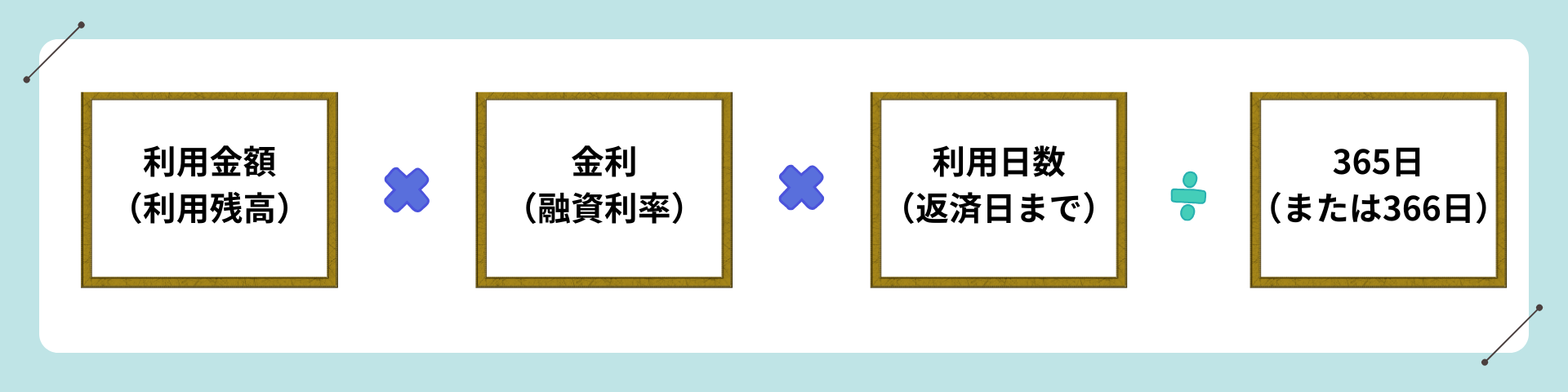

お金を借りたときの利息の計算方法とは?

お金をカードローンから借りると金利をもとに計算された利息をつけて返済しなければなりません。

利息の計算方法は下記の図の通りです。

いまはアプリやWEBで会員登録後に残金をいつでも確認できます。

返済シミュレーションも参考にしよう

では借入額と金利から返済額をシミュレーションしてみます。

▼20万円を金利18.0%で20回払いしたとき

| 合計返済額 | 利息 |

| 231,836円 | 31,836円 |

毎月12,000円を返済をしていくごとに下記の表のように利息は少なくなっていきます。

定額返済のため、12,000円のなかに利息が含まれています。

▼利息表(年18.0%の金利)

| 3,055円(1回目) | 2,920円(2回目) | 2,512円(3回目) | 2,636円(4回目) | 2,413円(5回目) |

| 2,347円(6回目) | 2,128円(7回目) | 2,048円(8回目) | 1,896円(9回目) | 1,685円(10回目) |

| 1,584円(11回目) | 1,379円(12回目) | 1,262円(13回目) | 1,098円(14回目) | 841円(15回目) |

| 761円(16回目) | 570円(17回目) | 414円(18回目) | 230円(19回目) | 57円(20回目) |

利息が気になるときは、金利が低い銀行系カードローンか、アイフルのように初めての利用で最大30日間無利息のサービスがある消費者金融を選択肢に入れましょう。

日常の少し足りないときに頼れるカードローン

アイフルへ申し込む前にチェック!

- 年齢が満20歳以上満69歳以下である

- 定期的な収入と返済能力がある(パート・アルバイトを含む)

- 現在、3社以上で借入をしていない

※すでに3社以上の借入がある場合、ご希望にそえない場合があります。

※専業主婦の方や年金受給者(年金以外に収入がない方)、内定の方は申込できません。

上記の条件をすべて満たしていない場合、ご希望にそえない場合があります。

と業界トップクラスの融資スピードを誇るアイフル。

金利はとやや高めですが、

初めての方なら、契約日の翌日から30日間金利0円で借入が可能です。

申込・審査→契約→借入れのわずか3ステップで完了!

アイフルでは原則、自宅や職場への在籍確認を実施しておらず、郵便物も一切ないので、

「誰にもバレたくない!」

そんな方におすすめできるカードローンです。

融資可能かまずは「1秒診断」で確認!

たった3項目(年齢・年収・他社借入金額)で診断が可能です。

| 実質年率 | 限度額 | 審査時間 | 保証人 | 総量規制 | 職場連絡 |

|---|---|---|---|---|---|

| 800万円以内※1 | ※2 | 無し | 対象 | 原則なし | |

| 遅延利率 | 申込資格 | 返済システム | 来店必要の有無 | ||

| 20.0%(実質年率) | 満20歳以上69歳以下 | 借入後残高スライド 元利定額リボルビング返済方式 |

なし(Web完結) | ||

※2 お申込み時間や審査状況によりご希望にそえない場合があります。

【希望】で見つけるピッタリなカードローン

ここからはカードローンの利用に対して、「希望している状況」別におすすめできる金融機関を参考までに紹介します。

利息を抑えて借りたい

利息を抑えて返済していきたいときは、金利の低い銀行カードローンや無利息サービスを設けている消費者金融がおすすめです。

早期の返済を考えてカードローンを利用したい方にとっても、少ない利息で借りられるので使いやすさがあるでしょう。

今日か明日には借りたい

すぐにお金が必要なときは、消費者金融かクレジットカードのキャッシングがおすすめです。

銀行カードローンのなかにも即日対応をしているところもありますが、アイフルのように最短18分という速さでは借りることができません。 銀行にはよるものの最低2日以上はかかると思った方がいいでしょう。

年齢が69歳以上で借入したい

年齢が65歳を過ぎているけれど、借入が必要だという方は、満74歳まで申し込めるSMBCモビットや満80歳まで申し込める ベルーナノーティスがおすすめです。

申し込みの前に申し込みできる年齢を確認すれば、自分が対象なのかを確認できます。

100万円以上の借入を検討している

借入額が大きくなるときは、銀行カードローンか消費者金融がおすすめです。

融資時間は遅くても低金利がいいときは銀行カードローン。

金利は銀行よりも高いけど、融資は急ぎというときは消費者金融とメリットとデメリットを理解してから選ぶことが大切です。

10万円未満の借入をして翌月に返したいとき

1万円から10万円の間の借入をしたいときは、金利はやや高いですが消費者金融かクレジットカードのキャッシングがおすすめです。

アイフルには初めての利用で最大30日間の利息0円サービスがあります!

カードローンの金利を理解して利用していこう

消費者金融の金利は下限金利は年3.0%から年4.5%、上限金利は年17.8%から年18.0%となっています。

ただ、10万円の借入で年3.0%ということはなく、利用額や利用履歴により金利も変わってきます。

初めて利用するときは上限金利となることが多いので、初めから低金利で借りることができると思わず、上限金利になると思っておく方が良いでしょう。

望んでいることや状況によって借入先を選んでいきましょう。

どうしても自分にあった業者が見つからない人は……

以下絞込み検索にてご自身にピッタリの業者を選ぶコトが出来ます。自分で選びたい人はご利用下さい!