�����T�C�g�ɂ͍L�����܂܂�܂��B

�J�[�h���[��ABC�ҏW���ɃJ�[�h���[���̑I�ѕ��Ɨ��p���@�ɂ��ēˌ���ށI

����́A���ꂩ�珉�߂ẴJ�[�h���[���𗘗p����l�ցA�J�[�h���[���I�т̐��T�C�g�ł���u�J�[�h���[����ABC��ɍŐV�̃J�[�h���[���̑I�ѕ��ڎ�ނ����Ē���

�[�j�G�����ꉟ���͎O��Z�F��s�J�[�h���[��

�����O�僁�K�o���N��1�ł����O��Z�F��s �J�[�h���[���B

�O��Z�F��s �J�[�h���[���̍ő�̖��͂́A

��s�Ȃ�ł͂̋����ƃ��[�U�[�T�[�r�X�̗����ł��B

�O��Z�F��s �J�[�h���[���́A

�N1.5%�`14.5���ƒ�����Ȃ����A

��s�n�J�[�h���[���ɂ͒�����

�X�����Ȃ��E�ݐЊm�F�̓d�b����\��

�Ƃ������T�[�r�X���邱�Ƃ��ł��܂��B

���Ζ���ւ̓d�b�A��������������ꍇ�́A�J�[�h���[���v���U�ɖ₢���킹��K�v������܂��B

����ɁA�S���̎O��Z�F��sATM���g�R���r�jATM�i���[�\���A�Z�u���C���u���A�t�@�~���[�}�[�g�j���萔��0�~�B

���i����O��Z�F��s�̌������g���Ă�����͂������A�����łȂ����ł������J�ݕs�v�Ő\�����݂ł��܂��B

���肵���N����������ɂ������߂ł���J�[�h���[���ł��I

�\������

- ��20�Έȏ㖞69�Έȉ��̕�

- �������肵�������̂����

�i�p�[�g�E�A���o�C�g�܂ށj - �g�p�p�r�����Ɛ������ȊO�̕�

���E�E��Ǝ�w�i�v�j�E�N���ҁi�N���ȊO�Ɏ������Ȃ����j�E����̕���

�\���ł��܂���B

�܂��A�{�l�ȊO�̐\���͂ł��܂���̂ŁA�����ӂ��������B

�܂��́A�O��Z�F��s���u�������10�b�f�f�v�Ŏؓ��\���ǂ����m�F���Ă݂܂��傤�I

| �����N�� | ���x�z | �R������ | �ۏؐl | �����J�� | �E��A�� |

|---|---|---|---|---|---|

| �N1.5%�`14.5�� | 10�`800���~ | �ŒZ����(��) | ���� | �s�v | �L�� |

| �x�����Q������ | �\�����i�� | �ۏ؉�� | ���X�K�v�̗L�� | ||

| �N19.94�� | 20�`69�� | SMBC�R���V���[�}�[�t�@�C�i���X�� | Web���� | ||

���\��������̊m�F������A�{�l�m�F���ނ̒�o�ɂ���Ă͈قȂ�ꍇ���������܂��B

�u������Ȃ��J�[�h���[���̑I�ѕ��Ɨ��p���@�

�ɂ��Ă��ڂ����������Ē����܂����B�ȉ��́A���ۂɎ�ނ��s�������Ă������e���܂Ƃ߂��L���ƂȂ�܂��B���ꂩ��J�[�h���[���𗘗p�������Ƃ����l�́A���̃y�[�W���Q�l�ɑI��Œ�����ƍK���ł��B

�J�[�h���[���́A�ǂꂪ�ł��D��Ă��鏤�i�Ȃ̂��H

- �����Ȃ�̉s�����鎿�₠�肪�Ƃ��������܂�(��)�B

���_���猾���ƁA�őP�̃J�[�h���[���Ƃ����͎̂���ꂷ��l�ɂ���ĈႤ�̂ň�T�ɂ��̃J�[�h���[���������ƌ����̂͌����܂���B

���݁A��ʓI�ɒm���Ă���J�[�h���[���Ƃ����A����ҋ��Z�A�N���W�b�g�J�[�h���������Ă���M�̉��(�ȉ��M�̌n)�A��s��3����舵���Ă�����̂��悭�m���Ă���Ǝv���܂����A�����͌X�̏��i�ł́A��O������܂����A�S�̓I�Ɍ���Ƃ��̂悤�ȓ���������܂��B

| ����ҋ��Z |

���� �R���������A�y���j���܂ߍŒZ��1���ԂŗZ������鎖���I ��� ��������s���������A50���~�ȏ�̗Z���ɂ͌����Ȃ� |

|---|---|

| �M�̌n |

���� ��ނ��L�x�ŁA���ɂ͋�s�J�[�h���[������������̂��̂����� ��� �R�����Ԃ������A�A�����Ȃ��Ƃ��낪�������߃J�[�h���s�܂�1�������x����ʓI |

| ��s |

���� ����ҋ��Z��M�̌n�̑��Ǝ҂Ɣ�r���������Ⴂ ��� �ԍϋ��z�����Ȃ��ׁA�v�搫���Ȃ��ƕԍϑ��z�����Ǝ҂��������Ȃ鎖�� |

��舵�����i�ɂ���ẮA���̏�L�̒ʂ�Ƃ͂Ȃ�Ȃ���������܂����A�T�˂��̂悤�ȃC���[�W�������Ă�����������Ǝv���܂��B

���T�C�g�ł����Ƃ����قǃJ�[�h���[�����r���Ă��܂�����(��)�A���ۂɃJ�[�h���[���𗘗p���n�߂�ƁA�ǂ̃J�[�h���[���ł��卷�͂���܂���B

��s������ҋ��Z���A�����ڂ̋����͈Ⴂ�܂����A���p���@��ԍϕ��@�������ł��B

�����ŏd�v�Ȃ̂��A�J�[�h���[����I�ԏ�ŁA�ł��d�v�Ȃ̂́u����Z���̎���ꗝ�R�v�ł��B

��{�A�Z�����K�v�ł��邩�痘�p������̂ł����āA�˔��I�ɕK�v�ɂȂ���������Ǝv���܂��B

�K�v�Ȃ����Ɍ_��l�͉����L���b�V���o�b�N���̃L�����y�[���𗘗p����l���x�łقڂ��܂���B

���ɂ́A�����Ƃ������̂��߂◝�R���Ȃ��Ȃ�ƂȂ����x�̊��o�ŃN���W�b�g�J�[�h�̃L���b�V���O�g�͍��l�������ł����A�J�[�h���[���͕ʂŁA�����Ƃ������Ɏ���g������Ă����Ƃ����l�͔��ɋH�ł���ƌ�����ł��傤�B

�܂�A�˔��I�Ɏ肽���Ƃ�������O��Ƃ��āA�u����̗Z���ʼn���]��ł���̂���Ƃ��������J�[�h���[���I�тŔ��ɏd�v�ȃ|�C���g�ƂȂ��Ă��܂��B

�J�[�h���[���I�т̍ŏ��̃|�C���g�͋}���ł̗Z���Ȃ̂��Ƃ����_

�Ƃ肠�����A�ڂɕt�������̂�I�̂ł������̂ł͂Ȃ��ł����H

- �m���ɂ��������ʂ�ł����A�J�[�h���[�����p�҂ōł��d������j�[�Y�͈ȉ���3�ł��B

- �Ȃ�ׂ�������Ⴍ�_����

- �Ƃɂ��������ɂł��Z�����ė~����

- �R�����ʂ�̂��ǂ���

�~�������Ă��܂��A���̂ǂ���������̂�I�т����Ƃ���ł͂���܂���ˁB�ł����A�J�[�h���[���Ƃ������̂́A���̂ǂꂩ��D�悷��ƁA�ǂꂩ���]���ɂ��Ȃ���Ȃ�Ȃ������������߁A�܂��ŏ��̑I�����Ƃ��ẮA

�Z���܂ŋ}���ł���̂��A���ԂɗP�\������̂��H

�Ƃ��������ӎ����邱�Ƃ��|�C���g�ł��B

�}���ł���ꍇ�́A����ҋ��Z��D�悵�đI�ԁI

- �͂��A�Z���܂łɋ}���ł���A�Ȃ�ׂ������Z���������Ƃ����ꍇ�́A����ҋ��Z����ł��B

����ҋ��Z��CM�ł悭����悤�ȑ��Ɍ����܂����A�\�����݂��s���čŒZ��1���Ԓ��x�ŗZ�����鎖���o���܂��B

�m���Ă��������|�C���g���ẮA�������̑ݕt���x�z��݂��Ă��炢�A�_�̂��o������̂�����܂����A�����܂Ō����������o���ł���悤�ɂł���̂��������ɂł��邩�ǂ����ł��B

���̓_�A����ҋ��Z�̏ꍇ�͓y���j���ł��R�����s���Ă��܂����A�R�����Ԃ������ƕς��܂���B

�܂��ǂ����������A�R�����ʂ������ɂ킩�邽�߁A���Ԃ̃��X�����Ȃ��Ƃ����̂������b�g�ł��B

���肵�ăX�s�[�h�Z�������ׁA�}���ł���l�́u����ҋ��Z���I������悤�ɂ���ƊԈႢ�͂Ȃ��ƌ����܂��B

�R���𑁂��I����ׂ̃|�C���g

- �����A���̏���ҋ��Z�́A�X�s�[�h�Z���ɑΉ��͂��Ă��܂����A�N�ł��낤�Ɠ������ŐR�����i�ނƂ����킯�ł͂���܂���B�\���҂ł��鎄�������X�s�[�h�Z������ׂ̎��g�݂��K�v�ł��B

�ȉ��ł́A����ҋ��Z����X���[�Y�ɗZ������ׂɗp�ӂ��Ă��������Œ���̏�����S�����̃|�C���g���Љ�܂��B

�K���K�v�ȏ��ނƂ��Ė{�l�m�F���ނ�����܂��B�\�����݂����l��J�[�h�̎��҂�{�l�Əؖ��ł��Ȃ���Γ�����O�ł����_�鎖�͏o���܂���B

��{�I�ɉ^�]�Ƌ�������Ό_��\�ł����A�Ȃ��ꍇ�́A�p�X�|�[�g��A���N�ی��Ȃǂ��K�v�ɂȂ�܂��B

��ʐ^�̂Ȃ��ؖ����ꍇ�ł́A�X�܂Ŗ{�l�̊m�F���s���ꍇ���́A�ʂɏZ���[���K�v�ł�������A�_��͂ł��邪�A�������ɃJ�[�h���t�ȂǂƂȂ�\�������邽�߁A�K���������Ă���ؖ����ŏ��ނ͏\���ł���̂��Ƃ��������m�F���Ă����K�v������܂��B

�܂��A�ꍇ�ɂ���Ă͎����ؖ������K�v�ł���ꍇ������܂����A���߂ė��p�ł���A50���~�ȉ��̗Z����]�z�ł���A��{�I�ɕs�v�ł��B

�������A�Z���_��̍ŏI�W���b�W�͐R���S���҂��s�����ł��邽�߁A�Ⴆ�Α��N����3���������ȂǒZ���ԂȂǂł���ꍇ�́A���z�Z���ł����Ă���o�����߂��鎖������܂��B

�\���݂̍ۂɉR�̋L�q�͍s���Ă͂Ȃ�܂���B�\���݂��s�������e�ƋƎ҂̒����������e�ɑ��Ⴊ����Γ��R�Ȃ���A�R�����Ԃ͒������܂��B�J�[�h���[���Ǝґ��́A�\���҂̐M�p�����擾���A�c�◘�p�ƎҐ����̂͑S�Ĕc�����܂��B

�R���ɒʂ肽������A�Ȃ�ׂ���g�ɂ���������A�ʓ|������Ƃ����ĉR�̋L�q�̓}�C�i�X�|�C���g�ł�������܂���B

�Z�����s�����ǂ����͍ŏI�I�ɂ͐R���S���҂̃W���b�W�Ō��܂邽�߁A�\���ݎ��̏��͑S�Đ��m�ɋL�ڂ���悤�ɂ��܂��傤�B

����͏���ҋ��Z�Ɍ���ꂽ���ł����A�}���̏ꍇ�́A�\���݂��s���A������ɓ͂����[���ɋL�ڂ̃t���[�_�C�����֓d�b���R�����}���ŗ~�����Ƃ�������`���邱�ƂŗD��I�ɐR���𑁂��i�߂Ă��炤�����o���܂��B

�d�b�����Ȃ��Ƃ������ł����A���\�����x�̒Z�k�ɂȂ�̂ŁA�}���ł���Ƃ����l�́A�\���݊�����ɂ����ɓd�b���鎖�����܂��傤�B

�Z�����������܂�1�T�Ԉȏ゠��l�͋�s���������A�T�[�r�X���r���I��

�ł́A�Z���܂ŁA1�T�Ԉȏ゠��Ƃ����l�͉����d�����đI�Ԃׂ��ł����H

-�@�͂��A1�T�Ԉȏ㎞�Ԃɗ]�T������Ƃ����l�́A��s�J�[�h���[���ŁA������T�[�r�X�ȂǂŎ��g�ɂ����������̃J�[�h���[����I�Ԏ����������߂ł��B

�������A���̋����Ƃ����̂́A�Ⴏ��ΒႢ�قǗǂ��_��ł���Ƃ����̂͌����܂ł�����܂��A�J�[�h���[����I�ԍۂɂ͉ߏ�ɋ������C�ɂ���l�������ł����A���̋����ɑ��đI�ԂƂ����̂͊Ԉ���Ă��Ȃ��A�ǂ��I���ł͂���̂ł����A���̋����ɂ��Ă��I�ѕ��̒��ӓ_��4�قǂ���܂��B

�������r����ׂɒm���Ă�������4�̃|�C���g

�悭�A�����̔�r�Ŋe�Ǝ҂ɋ������Ƃ������̂�����܂��B

�������`�������Ƃ����悤�ȕ\�L�ł����A���̋������̍ł��Ⴂ�����A�������́A�ň��ł����̒��Ԃ��炢�̋����Ɏ��܂�̂ł͂Ȃ��̂��ƍl���Ă���l���唼�ł����A�܂��O������Ƃ��āA����_��ŗZ����]���z��50���~�ȉ��̏ꍇ�́A�\������A����������K������܂��B

�����������Ȃ�̂ŊȒP�Ɍ����܂����A���������ł̌_������悤�ƍl���Ă���l�́A���Ȃ��������ƂȂ邽�߁A�ŏ����牺�������ɋ߂������ł̑I�ѕ��Ƃ����̂́A���Ƀi���Z���X�ł���A���Ԃ̖��ʂł���ƌ����܂��B

���Ⴀ�A�ǂ�����đI�ׂ����̂��Ƃ����ƁA����������̂��Ⴂ�J�[�h���[����I�ԂƂ������ł��B�ǂ������Ȃ��Ă��������Ë��o�����������K������邽�߁A�I�ԍۂ͕K����������Ŕ�r����悤�ɂ��܂��傤�B

�J�[�h���[���̋����́A����_��̏ꍇ�A������Ō_��o�����ƌ���������́A���v��10���ȉ��ł��B���̋����ȉ��Ō_��o�����ꍇ�́A���Ȃ������ŗZ�����鎖���o�����ƌ����܂��B

���͏���ҋ��Z�ł��A����������������ł̗Z�����邱�Ƃ��o����J�[�h���[���Ȃǂ�����܂����A�Ⴆ�A�Α��N�����Œ�ł�1�N�ȏ�A�N�����Œ�ł�300���~�ȏ�ł���Ƃ����\���̍Œ���������̃J�[�h���[���Ɣ�ׂĂ����ɍ����Ȃ�܂��B

��{�I�ɏ���ҋ��Z�����A�R�����������s�J�[�h���[���ł͂�肱�̏�ǂ��X�ɍ����Ȃ�ƌ����̂͌����܂ł�����܂���B����������߂邠�܂�R���ɗ����Ă��܂��Ă͌����q������܂���B

����_��ł́A���v��A��������Ŏ�Ă���l�̊��������ɍ����ł��B������x�̑Ë��Ƃ����̂��K�v�ɂȂ�Ƃ������Ƃ𗝉����Ă����܂��傤�B

�����ł������͒Ⴂ�ɉz�������͂���܂��A������ɂ������߂��āA�Z���܂Ŏ��Ԃ���������A��L�̂悤�ɁA�R����������グ�錋�ʂɂȂ��ĐR�����������ėZ������Ȃ�������{���]�|�ł��B

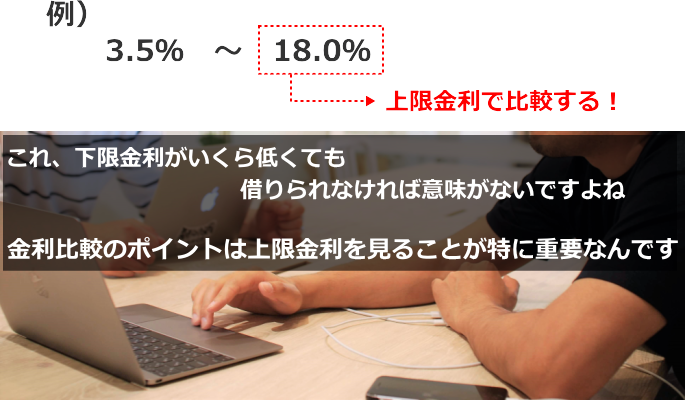

��ʓI�ɂ́A����ҋ��Z��18.0���A��s�J�[�h���[���́A14.5��(���ϓI)��ڈ��ɂ��Ă����܂��傤�B

�����ŁA�l�ɂ���Ă����̉��l�Ƃ������͈̂Ⴂ�����邽�߁A��T�ɂ͌����܂��A30���~�ȓ��̗Z���ł���̂Ȃ�A���قNj������C�ɂ���K�v�͂���܂���B

���̍����ɂ��Ă͈ȉ��̕\������Ζ��炩�ł��B

����ҋ��Z�Ƌ�s�̕��ϋ����̌��X�̋����̍��z

| �������z | 18.0�� | 14.5�� | ���z |

|---|---|---|---|

| 10���~ | 1,500�~ | 1,208�~ | 292�~ |

| 20���~ | 3,000�~ | 2,416�~ | 584�~ |

| 30���~ | 4,500�~ | 3,624�~ | 876�~ |

��1����30�����Z

�������_�ȉ��̒[���J��グ���Z

�������Ĕ�r���Ă݂�ƁA30���~�܂ł̗Z���ł���Ȃ������ƌ����Ă����s�J�[�h���[���ł����Ă�����ҋ��Z�ł����Ă�30���~���̋��z�ł����Ă��A���z�́A876�~�ł��B1��������A�Ō����ƁA29�~�قǂ̍��ł��B

�܂艽�������������Ƃ����ƁA�������V�r�A�ɋC�ɂ���̂́A30���~����Z������ꍇ�ł���A����ȉ��̋��z�ɂ����ẮA���܂�C�ɂ���K�v�͂Ȃ��Ƃ����̂����̈ӌ��ł��B

1�����`2�����ȓ��ɕԍς̖ڏ��������Ă���Ǝ҂Ɋւ��ẮA�����͓x�O�����āA����ҋ��Z��I�ԕ��������ł��B

���̗��R�́A������ҋ��Z�ł͏���_��̍ۂ́A30���Ԃ̖��������ԂƂ����������S���|����Ȃ��T�[�r�X���Ԃ�����܂��B

�ԍς̖ڏ����A1�����A�܂���2�����ȓ��Ɋ��Ϗo����(����ӎv������)�ꍇ�́A����ҋ��Z�𗘗p���Ă��܂������A�����I�ɋ������|����Ȃ������L�蓾��Ƃ������ł��B�ԍϏo����\�肪1�����`2�������x�́A�ꎞ�I�ȃL���b�V���t���[�������������邾���ł�����A��s�J�[�h���[���Ɣ�����������ƌ����Ă������ҋ��Z�̂ق����ނ��������ŗZ������Ƃ������Ƃ��o����Ƃ������Ƃł��B

�����Ƒ��֊W�ɂ��錎�X�̕ԍϊz�ɂ���

�����I�тɂ��ẮA��L��4���ł��m���Ă����ׂ��|�C���g�Ȃ̂ł͂���܂����A���x�͉��p�҂Ƃ������ŁA�����Ƒ��֓I�ȊW�ɂ��錎�X�̕ԍϋ��z�ɂ��Ă̒��ӓ_���m���Ă����Ȃ��Ă͂Ȃ�܂���B

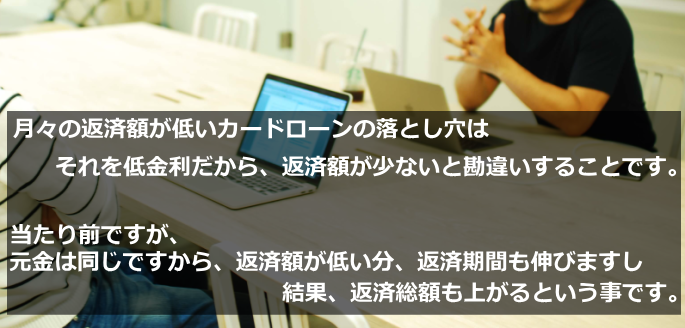

����������߂鍪���Ƃ��ẮA�u�ԍϑ��z��͏����ł����Ȃ��������Ƃ����̂��A�{���ł��B�J�[�h���[���̍ł���_�Ƃ����ׂ����A�s���Ɋ����镔�����u�ԍϑ��z�����ɂ킩��ɂ�����Ƃ������ł��B���̕ԍϑ��z���킩��ɂ����Ƃ��������ŋ����������Ă��܂��āA�ԍϑ��z�Ƃ����{�ۂ������Ȃ���ԂƂȂ�A���ʁA�������Ă��܂���������Ƃ������Ƃ�m���Ă����܂��傤�B

�ԍω������Ƃ��̕��A�ԍϑ��z�ƕԍϊ��Ԃ�������

���p�҂ɂƂ��āA�����Ɠ������A���ɐl�C�Ȃ̂����X�̕ԍϋ��z���Ⴂ�J�[�h���[���ł��B

�m���ɖ����̕ԍϊz�����Ȃ����͎����ŕԍσv�������L�`���Ɨ��Ă邱�Ƃ��o����l�ɂƂ��Ă͑�ϗL�v�ł��B

�������A�����̐�����D�悵�Ă��܂��A�ǂ����Ă��Ǝ҂̌��X�̍Œ�ԍϊz�݂̂�ԍς��Ă��܂������ł��B

����ɂ���āA2�̌��O���ׂ����Ƃ�����܂��̂Ő������܂��B

�ǂ̃��[���ł������鎖�ł����A���[���ƌ����̂́A�ԍϊ��Ԃ�L���ΐL���قǁA�ԍϑ��z��������d�g�݂ł��B

�Ⴆ�A����ҋ��Z����18.0���̋�����10���~�̗Z�������Ƃ��܂��B

����10���~�̋����ɑ��A���X�̕ԍϊz�������͂����4,000�~�����ςł��B

����4,000�~(�ŏI2,260�~)�����X�ԍς��Ă����ƁA�ԍϑ��z���A126,260�~�ɂȂ�܂��B

10���~�ɑ��Ė�2��6��~�̋����ł��B

����قǁA�����͈ꌩ�����܂��A���͕ԍϊ��Ԃł��B10���~�ɑ��A2�N8���������Ă̕ԍςł��B

�ԍϑ��z���̂́A�r�b�N������悤�ȋ��z�ł͂Ȃ����̂́A2�N8�����قǁA���̗]�������4,000�~�Ȃ��Ȃ�̂́A���_�I�ɂ����Ȃ�̒Ɏ�ł���ˁB

�ł́A���ꂪ�t�Ɍ��X�̕ԍϊz�����Ȃ�Ⴍ�ݒ肳��Ă���Ǝ҂���Z������������ɋ����܂��B

��s�J�[�h���[���ŁA14.5����10���~�Z�����Č�2,000�~�̕ԍϋ��z�ŕԍς����Ƃ��܂��B

����ƕԍϑ��z���A154,322�~�ƂȂ�A����ҋ��Z��18.0�������{�߂��������x����Ȃ��Ă͂Ȃ�Ȃ��Ȃ�܂��B

�܂��A���̏ꍇ�A�ԍϊ��Ԃ�78��ŁA6�N6�������|���ĕԍς��鎖�ɂȂ�܂��B

�����ɂ��Ă݂�ƁA��2,000�~��10���~����Ȃ�ǂ������ƒ��ɂ͊�����l�����邩������܂��A�������N�o�߂���A���N�O�Ɏg����10���~�̕ԍς��܂����Ă���ƌ����̂̓o�J�o�J�����v���Ă��܂��B

�悭���Ⴂ�Ƃ��Č������Ă�����̂́A�ԍϋ��z�����Ȃ��̂́A������̃����b�g�Ƃ��ĕԍϋ��z�����Ȃ����z�ŁA�����ԍωŊ��Ϗo����ƌ������Ă��鎖�ł��B

�肽�����͓����ł����A��������s�J�[�h���[���͒�����ƌ����Ă��܂����A����ł���ʓI�ȃ��[���̋����Ɣ�r����ƍ������ł��B

�Ǝ҂̍Œ�ԍϊz�ȏ�ɕԍς��Ȃ��ẮA���Ǖԍϊ��Ԃ��A�ԍϑ��z��������Ƃ�������m���Ă����܂��傤�B

�ӎ��Ƃ��ẮA�˔��I�ɂǂ����Ă��K�v�ȏꍇ�������A�Ō�ɗZ���������z��1���ȏ�͖����ԍςɏ[�Ă��悤�ɂƂ����̂��ӎ����Ă���Z������悤�ɂ������Ƃ���ł��B

���̑��̃T�[�r�X�d���ł̑I�ѕ�

�J�[�h���[���ɂ��ƎҖ��ɁA�֗��ȃT�[�r�X������܂��B

�Z����]�z���A10���~���x�ł����ɕK�v�ł͂Ȃ��Ƃ����l�ł���A�J�[�h���[�����ɂ���T�[�r�X�Ŕ�r����̂�����ł��B�Ⴆ�A

- �C���^�[�l�b�g�o���L���O�Ŏؓ��ԍς��u���ɍs����

- �����U�ւŎ���������Ȃ��ꍇ�́A�����Z�������Ă��炦��

- ��s�̉c�Ǝ��ԊO�ł�24����365�����ł��U�����s���Ɣ��f����

- �R���r�j����ATM�萔���������œ��o���o����

- �ԍόv��ɂ��ĂȂǁA�s���v�f�̑��k����������

���̂悤�ȃT�[�r�X�Ȃǂ���A���ł��֗��Ȃ̂������Z���@�\��t�����J�[�h���[���ł��B

����͋�s�J�[�h���[���̂ݑΉ��̂��̂ł����A�����̌����U�֓��ő���Ȃ��������������ŗZ�����鎖���ł��邢�������̂ł��B

�����������ꍇ�́A�����A�x�����̃��C���o���N�Ƃ��ė��p���Ă����s�̃J�[�h���[����I�ԑI�������ł���Ƃ����킯�ł��B

�ؓ���ԍςɂ��Ă��ǂ����Ă��s���ł���Ƃ����l�́A�_��Ґ�p�̃��C�t�v�������̑��k���ł���T�[�r�X���������Ă��܂��B

�����āA�ؓ�����̂��N�Z�ɂȂ�Ȃ��Ƃ����悤�ɂ�����10���~�̘g�܂ł����t���Ă��Ȃ��Ƃ����J�[�h���[��������܂��̂ŁA��������Ƃ�������p�ɑ��ĐV���ȗZ�����Ă��܂������Ȑl�́A���̂����������Ⴂ�ݕt�g�̗��p������ł���Ƃ������Ƃ�m���Ă����܂��傤�B

���ꂩ�痘�p�������֓`����������

�Ō�ɂȂ�܂����A���ꂩ��J�[�h���[���𗘗p�������ɑ��Ẳ����A�h�o�C�X�Ȃǂ���܂����H

- �����ł��ˁB

�J�[�h���[�����̂́A�悭�j���[�X���ő��d���ɂ���肪���グ���Ă��܂����A���R�p�r�ŁA�D���Ȏ��ɍD���ȋ��z��Z�����邱�Ƃ��o����Ƃ�����ϗL�v�ł���A�֗��Ȃ��̂ł��邱�Ƃ͊ԈႢ����܂���B

���̑㏞�Ƃ��āA���̃��[�������͂邩�ɍ��������ŗZ������Ƃ����������o���Ă����Ȃ���Ȃ�܂���B

�܂��A����Z���ȊO�ł̗Z���Ƃ����̂́A�悭�悭�l��������܂ŕK�v�ł͂Ȃ����������ł���Ƃ����P�[�X�����ɑ����ł��B

���p�Ɋւ��A�ł��d�v�ł���̂́A���g�̖{�����p�o����ȏ�̋��z�𗘗p�ł����ԂɂȂ邽�߁A���ՂɎ������ĉ�������悤�ɂȂ��Ă��܂�Ȃ����Ƃł��B

���p�Ɋւ��ẮA�悭�u�����p�͌v��I�ɣ�A�u�肷���ɒ��ӣ�ƌ����܂����A���ꂪ�ǂꂭ�炢�Ȃ̂��ƌ����̂͐l�ɂ���ĈႢ������܂��B

�ł����A����Ɋւ��ĕs���ł���Ƃ����l�́A�J�[�h���[���̏����10���~�`20���~�͈̔͂�����Ƃ��ė��p��S�����܂��傤�B

�J�[�h���[���Ƃ������̂́A�u������������ɂ��邨�����u�����Ǝ��ԣ���x�������������̂ł�����Ƃ�������F�����A���p����悤�ɂ��܂��傤�B

��ސ�F�J�[�h���[����ABC

��ޓ��F2017�N5��22��

���̃T�C�g���^�c���Ă���[�j�G�������g�A�ߋ��ɑ��d���̌o��������A���߂ė��p����O�ɕ����Ă������������Ȃ��Ǝv���܂���(��)�B

�J�[�h���[�����̂́A���ꂾ����y�Ɏ��R�p�r�ŕK�v�Ȏ����������o���郍�[���͑�����܂��A�g���������A�����̕ԍϔ\�͂��Ă��܂��āA�ԍς��s���Ȃ��Ȃ�����A�؋��ׂ̈̎؋����J��Ԃ��悤�ɂȂ�܂��B����Ύ؋��ׂ̈̎؋��ł��B�����Ȃ�Ǝc�́A�Ⴞ����ɖc���ł����܂��B

�����Ȃ�Ȃ��ׂɂ�����Z���Ŏ����z���܂���U���ς�����悤�ɐS�����ė��p���ĉ������B

���ۂɂ���Ă݂�ƁA���ς��鎖���ǂꂾ����ςȂ̂����킩��܂��̂ŁA�܂�����Z���ɑ��ẮA���ς���܂Ŏ���ꂹ���A�ԍς̂���ǂ�����g�������đ̊����Ă݂�悤�ɂ���̂��d�v�ł��B

�֗��ł��镪�A���ꂾ���̐ӔC��w�����Ƃ����������o�����p����悤�ɂ��܂��傤�B