���{�ۏt���[���[��

2015�N��11���œ��{�ۏ͌l�����̃t���[���[���T�[�r�X���I�����܂����I

�ǂ����Ă�����ꂵ�����I�ł������ƎҐ\���݂��Đ\���݃u���b�N�ɂȂ肽���Ȃ��I�Ƃ����l�ɂƂ��Ă��Ȃ�����I�ȋƎ҂ł��ˁ�

| �����N�� | ���x�z | �R������ | �ۏؐl | ���ʋK�� | �E��A�� |

|---|---|---|---|---|---|

| 4.6%�`20.0% | 1�`300���~ | �ŒZ���� | ���� | �Ώ� | �L�� |

| �x������ | �\�����i | �ԍσV�X�e�� | ���X�K�v�̗L�� | ||

| �N 20.0���ȓ� | ��20�Έȏ� | �ؓ����c���X���C�h������z���{���r���O���� | �l�b�g��݂̂Ŋ��� | ||

�Z���z800���~�ȓ��Ȃ�A�O��Z�F��s �J�[�h���[�����������߁I

�����O�僁�K�o���N��1�ł����O��Z�F��s �J�[�h���[���B

�O��Z�F��s �J�[�h���[���̍ő�̖��͂́A

��s�Ȃ�ł͂̋����ƃ��[�U�[�T�[�r�X�̗����ł��B

�O��Z�F��s �J�[�h���[���́A

�N1.5%�`14.5���ƒ�����Ȃ����A

��s�n�J�[�h���[���ɂ͒�����

�X�����Ȃ��E�ݐЊm�F�̓d�b����\��

�Ƃ������T�[�r�X���邱�Ƃ��ł��܂��B

���Ζ���ւ̓d�b�A��������������ꍇ�́A�J�[�h���[���v���U�ɖ₢���킹��K�v������܂��B

����ɁA�S���̎O��Z�F��sATM���g�R���r�jATM�i���[�\���A�Z�u���C���u���A�t�@�~���[�}�[�g�j���萔��0�~�B

���i����O��Z�F��s�̌������g���Ă�����͂������A�����łȂ����ł������J�ݕs�v�Ő\�����݂ł��܂��B

���肵���N����������ɂ������߂ł���J�[�h���[���ł��I

�\������

- ��20�Έȏ㖞69�Έȉ��̕�

- �������肵�������̂����

�i�p�[�g�E�A���o�C�g�܂ށj - �g�p�p�r�����Ɛ������ȊO�̕�

���E�E��Ǝ�w�i�v�j�E�N���ҁi�N���ȊO�Ɏ������Ȃ����j�E����̕���

�\���ł��܂���B

�܂��A�{�l�ȊO�̐\���͂ł��܂���̂ŁA�����ӂ��������B

�܂��́A�O��Z�F��s���u�������10�b�f�f�v�Ŏؓ��\���ǂ����m�F���Ă݂܂��傤�I

| �����N�� | ���x�z | �R������ | �ۏؐl | �����J�� | �E��A�� |

|---|---|---|---|---|---|

| �N1.5%�`14.5�� | 10�`800���~ | �ŒZ����(��) | ���� | �s�v | �L�� |

| �x�����Q������ | �\�����i�� | �ۏ؉�� | ���X�K�v�̗L�� | ||

| �N19.94�� | 20�`69�� | SMBC�R���V���[�}�[�t�@�C�i���X�� | Web���� | ||

���\��������̊m�F������A�{�l�m�F���ނ̒�o�ɂ���Ă͈قȂ�ꍇ���������܂��B

���{�ۏ�2015�N��11���������Čl�����̃t���[���[���̃T�[�r�X���I�����܂���

���݁A���{�ۏ́A�T�[�r�X���I�����A

����܂łɌ_������Ă���l�̂_��p���ŁA�V�K�̎�t�͏I���ƂȂ�܂����B

�s���Y�S�ۃ��[���͑��݂���

�t���[���[���̃T�[�r�X�͂Ȃ��Ȃ��Ă��܂��܂������A�s���Y�S�ۃ��[���͑������Ă��܂��B

�s���Y�S�ۃ��[���Ƃ́A�s���Y��S�ۂɎ�郍�[���ŁA�ؓ��z�͕s���Y�̉��l�ɂ���Č��܂�܂��B

�s���Y�������Ă��Ȃ���Ύ��������邱�Ƃ͂ł��܂��A���{�ۏ̃��[�����肽���Ƃ������́A���p���������Ă݂Ă������Ǝv���܂��B

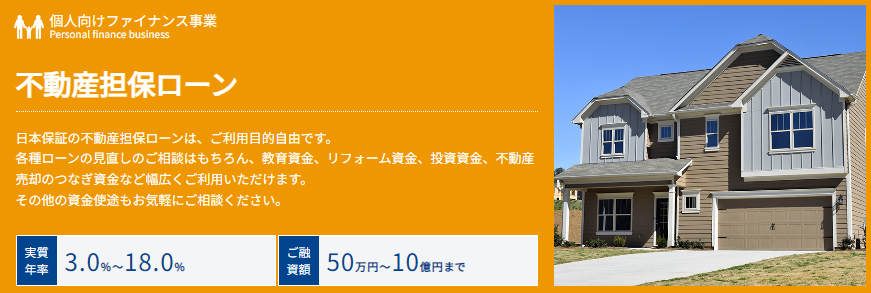

���{�ۏ� �s���Y�S�ۃ��[��

���{�ۏ̕s���Y�S�ۃ��[���́A���p�ړI�����R�ŁA�e�탍�[���̌������⋳�玑���A���t�H�[�������A�[�Ŏ����A��Ô�ȂǗl�X�ȗp�r�ŗ��p���邱�Ƃ��ł��܂��B

�����N����3.0%�`18.0���A�Z���\�z��50���~�`10���~�܂Ŏؓ����\�ł��B

�R�R���Ⴄ�I���{�ۏ̖���

�܂��A���{�ۏ̕s���Y�S�ۃ��[���́A�ԍσv�������u�Z���ԍό^�v�u�����ԍό^�v�u�����ԍό^�v��3�p�^�[������A�����̃y�[�X�ɍ��������̂�I�Ԃ��Ƃ��ł��܂��B

| �����N�� | ���x�z | �R������ | �ۏؐl | �{�l�m�F | |

|---|---|---|---|---|---|

| 3.0���`18.0�� | 50���~�`10���~ | �ŒZ���� | ���� | �L�� | |

| �x������ | �\�����i | �ԍσV�X�e�� | ���X�K�v�̗L�� | ||

| 20.0���ȓ� | ���肵�������ƕԍϔ\�͂�L���A ���Њ������ |

�����ϓ������Ȃ� | �l�b�g��݂̂Ŋ��� | ||

���{�ۏ̕s���Y�S�ۃ��[�����I��闝�R

���{�ۏ̕s���Y�S�ۃ��[�����I��闝�R��5����܂��B

- Web�����Ő\���ł���

- �������ɐR�����ʂ��킩�遦

- �ŒZ3���ŗZ���\

- �ō�10���~�܂ŗZ���\

- �ԍσV�~�����[�V�����ŕԍόv��𗧂Ă���

�����\���ݎ��ԑтɂ���Ă͑Ή��ł��Ȃ��ꍇ������܂�

���������s���Y�S�ۃ��[���Ƃ́H

�s���Y�S�ۃ��[���Ƃ́A���L���Ă���s���Y�i�y�n�⌚���j��S�ۂɂ�������邱�Ƃ��ł��郍�[���̂��ƂŁA�Z������z�͂��̕s���Y�̉��l�ɉ����Č��܂�܂��B�s���Y�S�ۃ��[���̃����b�g

�E�M�p���]������A���z�ȗZ�����邱�Ƃ��ł���

�E�S�ۂ����邽�߁A�������Ⴂ�X���ɂ���

�E�����ɂ킽���ĕԍόv��𗧂Ă邱�Ƃ��ł���

�ԍσV�~�����[�V����

�q�����ϓ������c���������ꊇ�ԍϕ����̏ꍇ�r

�ݕt���z�F1,000���~�A�ݕt���ԁF120�����A�ԍωF120��

| ���� | �����̕ԍϊz |

|---|---|

| �N��8.0% | 121,500�~ |

| �N��9.49% | 129,500�~ |

| �N��15.0% | 161,500�~ |

�s���Y�S�ۃ��[���ɂ����钍�ӓ_

�s���Y�S�ۃ��[���𗘗p����ہA�ȉ�2�_�𒍈ӂ���K�v������܂��B

����p��������

�s���Y�S�ۃ��[���𗘗p����ꍇ�A����p��������܂��B

��ȏ���p�́A�����萔���A�s���Y�������A������A�i���j����ݒ�̓o�L��p�A�Еی��������̏ꍇ�̉Еی��|���ł��B

�ԍςł��Ȃ��ꍇ�A�s���Y���������Ƃ�

�����A�ԍς����Ă��܂����ꍇ�A�S�ۂƂȂ�s���Y�p���āA���̑����ԍϔ�p�ɏ[�Ă邱�ƂɂȂ�܂��B

�܂�A���L���Ă���s���Y�������Ă��܂����߁A��������ƕԍόv��𗧂Ă܂��傤�B

�t���[���[���̐V�K�\�����ł��Ȃ��̂Ȃ�A�ǂ������Ɏؓ��ł���Ƃ���͂Ȃ����T���������́A�ȉ��t�H�[�����A���g�ɂ������Ǝ҂��������Ă݂Ă��������I